Chiusura marginalmente positiva ieri sera (lunedì) per Wall Street, con l’S&P 500 in progresso dello 0.09% e il Nasdaq 100 dello 0.17%. Meglio le Magnificent 7 trainate da Tesla (+4.5%), in ulteriore rimbalzo, visto che la faida tra Musk e Trump si è al momento calmata. Moderato calo dei rendimenti, favorito dal calo delle aspettative di inflazione dei consumatori, rilevate dalla survey della Fed di NY. Magari anche crescenti aspettative di un accordo più di medio termine tra Cina e USA, attualmente impegnate in colloqui a Londra, hanno avuto un impatto positivo sui rendimenti, come sull’azionario. In effetti oggi il focus è assolutamente su questi colloqui. I commenti dopo la sessione di ieri erano improntati all’ottimismo, anche se non spumeggiante, con Bessent a dire che si è trattato di un “buon meeting” e Lutnick a definire “fruttuose” le trattative.

Intanto il Congressional Budget Office ha anticipato la data nella quale, secondo le sue stime, il Tesoro USA terminerà le risorse per far fronte alle sue obbligazioni in scadenza, in assenza di un aumento del debt ceiling. Metà agosto, questa la nuova stima, è una data ancora relativamente lontana. Ma insomma dovrebbe mettere un po’ di pressione per approvare il Big Beautiful Bil, che contiene il suo aumento. Con l’aria che tira al Senato, in particolare dopo la defezione di Musk, sembra improbabile che il bill abbia solo marginali modifiche. Probabilmente verrà annacquato per ottenere i voti dei senatori con view più restrittive in termini di stimolo fiscale a debito.

US May Exhaust Debt-Ceiling Measures in Mid-August, CBO Says link

La seduta asiatica è andata in aggregato positivamente, con Taiwan su oltre il 2%, Jakarta 1.6%, Seul, Vietnam, Sydney, Tokyo positive, Mumbai invariata. Solo il China Complex ha mostrato cali tra il mezzo punto delle “A” shares e i 2 decimali scarsi di Hong Kong e HSCEI.

Se Taiwan ha evidentemente beneficiato del balzo di TSMC grazie all’aumento delle revenues (**TSMC’s May Revenue Surges 40% in Sign of Resilient AI Demand), sul resto degli indici, e in particolare quelli cinesi si nota l’attesa per l’esito deli colloqui di Londra. Intanto in Cina è stata annunciata l’intenzione di aumentare il salario minimo, e aumentare in generale il supporto fiscale per l’occupazione, la salute e l’istruzione e anche la copertura sanitaria. Ottime notizie, che vanno nella direzione del supporto ai consumi interni, aumentando morale e sensazione di sicurezza nei consumatori. Vediamo quando verranno ufficialmente annunciate, con i dettagli soprattutto.

**China Pledges to Raise Minimum Wages, More Affordable Housing

**CHINA TO BOOST FISCAL SUPPORT FOR EMPLOYMENT, HEALTH, EDUCATION

**CHINA TO EXPAND COVERAGE OF SOCIAL INSURANCE

Per quanto riguarda il Giappone, è da qualche giorno che si parla di easing della politica monetaria, sotto forma di rallentamento del programma di riduzione del programma di acquisti BOJ e addirittura supporto al long end della curva JGB tramite acquisto dei bonds lunghissimi. Siamo al livello di proposta. Oggi il Governatore BOJ Ueda ha fatto dichiarazioni rilassate, sostenendo che l’inflazione è ancora al target e che c’è un po’ di spazio per fare easing, ma solo nel caso che serva veramente sostenere l’economia. Questo accenno a un improbabile easing, insieme con la ha però lasciato intendere che nemmeno i rialzi sono probabili. Così lo yen è sceso ancora un po’.

*BOJ IS SAID TO CONSIDER SMALLER REDUCTIONS TO ITS BOND BUYING

*JAPAN GOVT MULLS BUYBACKS OF PAST-ISSUED SUPER-LONG JGBS: RTRS

*UEDA: RATE ROOM IS LIMITED TO BOOST ECONOMY WHEN IT’S NEEDED

La seduta europea è partita ancora con un tono consolidativo e un po’ nervoso. Anche qui l’attesa per i colloqui di Londra è percettibile, visto che anche l’Europa è sotto moratoria per i dazi con gli USA e affronta difficili negoziazioni. Ancora poi prese di beneficio su difesa dopo un doppio downgrade di Renk da parte di Bank of America, da Buy a Underperform. Il titolo faceva oltre il 300% da inizio anno.

Sul fronte macro, notizie in UK e Italia.

Il tono dei numeri UK è mediocre, con vendite al dettaglio deludenti, e dati sul mercato del lavoro confusionari (perfino la BOE ha detto che sono inaffidabili) ma in generale più deludenti che buoni. Così la curva Gilt intera ha ceduto un bel po’ di bps e i tassi monetari in Sterline scontano praticamente 50 bps di tagli entro dicembre, ovvero 2 tagli da 25 uno a settembre e uno a dicembre. Questo movimento ha messo pressione ribassista anche ai bonds Eurozone.

Bene la produzione industriale italiana di aprile. L’inutile Sentix index di giugno ricalca l’ulteriore miglioramento del sentiment sui mercati.

In tarda mattinata europea è uscito anche il NFIB small business optimism index di maggio, rimbalzato più di un consenso forse un po’ sparagnino, visto il mood in generale.

Wall Street è partita marginalmente positiva e si è messa ad oscillare poco sopra la parità, in attesa di questi 2 eventi:

1) il CPI USA di maggio in pubblicazione domani, cruciale per iniziare a farsi un idea dell’impatto dei dazi, visto che a maggio alcuni degli aumenti decisi a marzo e aprile dovrebbero aver avuto il tempo di comparire nei prezzi. Per il momento il mercato si attende un’accelerazione moderata dei CPI headline e core. Ma a prescindere dal dato aggregato, sarà importante vedere i prezzi su quegli articoli che per primi sono stati colpiti, tipo sanitari e mobili di provenienza cinese, auto e altro. Per i metalli è probabilmente ancora presto. Va detto che il grafico degli indici dei prezzi degli ISM continua ad avere un aria inquietante, per cui anche un dato privo di segnali di accelerazione potrà attenuare le tensioni nel breve, ma difficilmente le metterà completamente a dormire.

2) Eventuali annunci da Londra sulle trattative USA – Cina. Nessuno vuol vendere poco prima dell’annuncio di un buon accordo, ne comprare poco prima di un annuncio di fallimento. La tendenza a salire del mercato mostra ottimismo, a margine. Nel tardo pomeriggio vi è stato prima l’annuncio che i colloqui si erano conclusi, e poi la smentita.

*US AND CHINA HAVE CONCLUDED TRADE TALKS IN LONDON: CGTN

*CORRECT: CHINA, US TRADE TALKS STILL ONGOING IN LONDON: CGTN

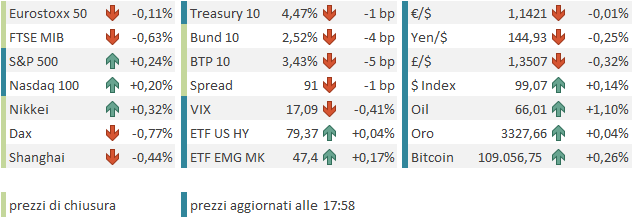

Le borse europee non si sono fatte contagiare granchè, e i principali indici sono rimasti tra l’invariato e il moderato calo. Il Dax, il peggiore, ha subito un accentuazione delle prese di beneficio sul settore difesa nazionale (Renk -12%, Rheinmetall -5%). E anche le banche europee hanno visto una razione di prese di beneficio senza un particolare catalyst che io abbia notato, finendo per gravare su FTSE Minb e IBEX. Il sentiment tendente all’opaco ha finito coll’esercitare pressioni sui rendimenti eurozone, che hanno accentuato i cali già visti in mattinata. Ormai il rialzo post ECB è stato riassorbito, e, grazie al calo dello spread, il BTP fa i minimi di rendimento da metà febbraio.

Per quanto riguarda lo spread BTP – Bund sul 10 anni, il recente tightening vede il livello scendere significativamente sotto 100, marcando i minimi da inizio 2021, quando i tassi erano a zero e il QE in full swing, e a 4/5 bp dal minimo assoluto post Grande Crisi Finanziaria, nel 2015, 10 anni fa.

Questo miglioramento riflette, come osservato tempo fa, il miglioramento in relativo del quadro macro italiano, nel panorama europeo, negli ultimi trimestri, ma soprattutto l’abbandono da parte della Germania dell’austerity a favore di una stance fiscale espansiva. Il tutto in un quadro in cui le spinte anti europeiste, in particolare in Italia, sono sopite.

Finchè il contesto rimane questo, non c’è motivo di vedere un’inversione del movimento. Dovesse arrivare un marcato deterioramento del quadro macro, questo potrebbe andare a peggiorare lo scenario per le finanze pubbliche, e quindi arrestare il circolo virtuoso. per il momento non sembra uno scenario ne centrale ne caratterizzato da una probabilità elevata. Ma sappiamo che il contesto globale rende il quadro molto incerto nei prossimi trimestri.