NB: Lampi salta 2 uscite e torna mercoledì 18 Giugno

Al rientro da una nuova sosta forzata (indisposizione) e alla vigilia della consueta sosta di metà mese, trovo alcuni nuovi elementi da esaminare.

1) Il CPI e il PPI USA di maggio sono entrambi usciti sotto attese, e benigni. Le evidenze di un inizio di impatto dei Dazi ci sono, con l’aumento dei prezzi dei giocattoli, della mobilia. I grandi elettrodomestici hanno segnato il secondo maggior aumento di prezzo mai registrato. Il prezzo delle banane è esploso. Ma questi iniziali aumenti sono stati bilanciati da cali altrove, ad esempio nelle tariffe aeree (meno turismo in US, anche quello effetto indiretto della trade war), mentre altri beni le cui scorte coprono periodi più lunghi non hanno per ora registrato aumenti. L’effetto finale di queste sorprese al ribasso è di tranquillizzare gli investitori e alimentare la teoria che i dazi potrebbero avere un impatto sui prezzi inferiore alle attese. Possibilissimo. Ma personalmente mi pare presto per cantare vittoria. L’inflazione da Covid partì definitivamente oltre 6 mesi dopo i lockdown, e l’esplosione dello stimolo fiscale e monetario. E’ vero che li c’era stata una recessione lampo. Ma comunque è noto che l’inflazione arriva con un lag rispetto alla comparsa delle cause. Per quello è così difficile da gestire e la Fed resta così cauta. Trump nei gironi scorsi ha parlato di “forzare” un taglio dei tassi, non si capisce come, visto che ha ribadito di non voler rimuovere Powell.

2) Abbiamo avuto un dato del mercato del lavoro bruttino. I sussidi di disoccupazione si sono confermati sui massimi da ottobre 2024, ma la media mobile a 200 giorni è ai massimi da agosto 2023, e il monte percettori ai massimi da novembre 2021. Le serie stanno bussando alla parte altra del range degli ultimi 4 anni.

Sempre segnali di indebolimento abbastanza tenui, ma presenti.

3) Mercoledì è stato annunciato l’accordo tra Cina e USA, cosa che ha avuto un impatto positivo sul sentiment. In verità, l’ “accordo” è molto indeterminato, e i contenuti sono vaghi: parlano di rinnovo delle forniture di terre rare da parte della Cina ed eliminazione di parte delle restrizioni all’export tech USA, e delle restrizioni sui visti studenti. Si parla di dazi al 55% sui beni cinesi, e però nulla è stato firmato e l’accordo è soggetto all’approvazione dei presidenti, dei quali solo Trump al momento ha dato la sua. In aggregato sembra più un impegno a riprendere l’implementazione del primo accordo. Nel frattempo Trump ha dichiarato che a breve partiranno lettere con proposte di accordo prendere o lasciare per vari paesi, senza la firma dei quali riprenderanno i dazi reciproci dal 9 luglio. E ha annunciato l’intenzione di alzare ulteriormente i dazi sulle auto. Ma il mercato ormai di fronte a questi proclami si aspetta una successiva ritrattazione, e quindi l’impatto è stato ridotto. Anche se in effetti l’azionario Eurozone ha sottoperformato nelle ultime sedute.

4) Ieri abbiamo appreso che gli USA avevano semi-evacuato le ambasciate in Iran, indicando come probabile un attacco. Il mercato ha abbastanza snobbato la notizia, e stanotte lo abbiamo avuto in grande stile, con obiettivi militari e nucleari, e l’uccisione di capi militari e scienziati. L’operazione dovrebbe continuare nei prossimi giorni, “fino a rimuovere la minaccia iraniana” secondo le dichiarazione del Governo israeliano. L’Iran ha annunciato violente rappresaglie, ma per ora non si è visto alcunchè. In passato la reazione è arrivata 4 giorni dopo l’attacco USA che ha ucciso a Soulemani e 2 settimane dopo quello israeliano che ha ucciso Mohammad Reza Zahedi. Peraltro, sicuramente gli attacchi di ieri e quelli dei prossimi giorni infliggeranno danni alla macchina bellica iraniana, che già in passato non si è rivelata in grado di causare grossi danni nelle citate rappresaglie.

Ovviamente il mercato ha aumentato la probabilità assegnata ad un escalation del conflitto dopo quest’aperto atto di guerra, con un balzo del petrolio e un drop di un punto e mezzo abbondante dei futures. Ormai i mercati sono abbastanza assuefatti a questi eventi: qualche anno fa i cali nell’immediato sarebbero stati tra il doppio e il triplo. Anche il dollaro ha reagito poco, con una salita di mezzo punto. Qui oltre all’assuefazione siamo di fronte all’erosione dello status di “safe heaven” del biglietto verde. L’oro ad esempio ha guadagnato oltre un punto percentuale.

Come accennato sopra, a fronte dei punti 1 – 3 indicati sopra, a ieri Wall Street aveva continuato a macinare, con un piccolo storno giovedì, bilanciato da un nuovo massimo relativo ieri (S&P 500 +0.38%), mentre l’Europa aveva moderatamente ceduto in ognuna delle scorse sedute della settimana, per un totale di oltre un punto percentuale. I bonds hanno visto i rendimenti calare, alla luce dei dati inflattivi benigni, e quelli macro deboli (nella fattispecie i jobless claims), eventi che hanno penalizzato anche il Dollaro, che ieri navigava ai minimi dal primo trimestre 2022, 3 anni fa.

Gli eventi di stanotte hanno giustamente pesato sulla seduta asiatica, che vede tutti i principali indici in calo, anche se nessuno ha superato il punto percentuale di perdita (Taiwan, Seul e Tokyo con HSCEi ci sono andati vicino).

Poche le news macro. In mattinata europea sono stati pubblicati gli aggregati di credito cinesi di Maggio, e sono ancora terminati sotto consenso.

Il dettaglio mostra ancora credito ai privati basso storicamente e quello alle aziende in rallentamento. Non un segnale di grossa vitalità della domanda. E’ poi comparso sulla TV nazionale un resoconto dello State Council in cui si promette ulteriore supporto per l’immobiliare e miglioramento dell’assistenza sanitaria.

** CHINA’S PREMIER LI QIANG CHAIRS STATE COUNCIL MEETING: CCTV – BBG

** CHINA VOWS MORE EFFORTS TO STABILIZE PROPERTY MARKET: CCTV

** CHINA TO OFFER POLICY SUPPORT FOR PROPERTY DEVELOPMENT: CCTV

** CHINA TO ENHANCE MEDICAL PROCUREMENT POLICY ASSESSMENT: CCTV

La seduta europea è partita ovviamente con l’azionario in ribasso. I rendimenti sono rimasti chiusi tra la risk adversion, che premeva i rendimenti al ribasso, e il balzo dell’oil, che li spingeva in direzione opposta. Dopo un inizio con moderati ribassi, progressivamente ha avuto la prevalenza il timore di inflazione da oil.

In mattinata dati di rilevanza relativa in Eurozona: i CPI finali di maggio raramente si discostano dai flash, e non è questo il caso, per Germania e Francia. La produzione industriale in EU ad aprile ha deluso. Il trade balance EU di aprile ha riassorbito il balzo di marzo per il frontloading dell’export.

In mattinata la risk adversion è un po’ rientrata grazie ad un parziale recupero dei futures USA, non dissimile da quanto visto i giorni scorsi. Spesso di recente l’arrivo degli USA ha visto in particolare i futures di Wall Street recuperare e poi l’azionario progredire durante le contrattazioni, non sempre trascinandosi dietro l’Europa però. Sembra in effetti che i compratori attualmente stiano negli USA (eventualmente il retail vi ha un grosso ruolo) mentre il resto del mondo rimane scettico.

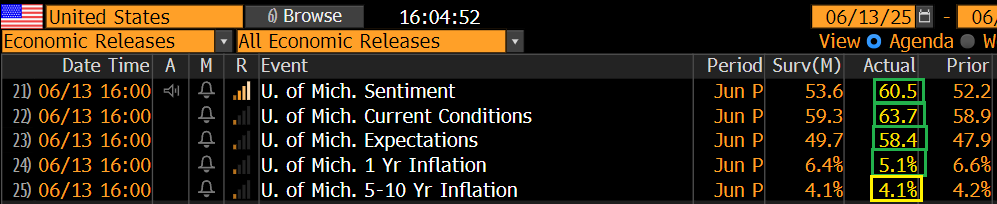

Alle 15.30 Wall Street è partita negativa, ha tentato un primo recupero e poi si è messa in attesa dell’unico report odierno, la U. of Michigan Survey.

La survey ha imitato quelle che la hanno preceduta, migliorando parecchio in particolare nella componente aspettative. Ma francamente il consenso era davvero troppo basso alla luce del balzo di quella operata dal Conference Board. In calo anche le aspettative di inflazione ad 1 anno, che restano su livelli elevati, mentre sono rimaste stabili quelle a 5/10 anni, sempre su livelli elevati.

Wall Street li per li ha avuto solo uno scarto al rialzo modesto ed effimero. Poi ha intrapreso un recupero che al momento appare meglio impostato, a dimostrazione che il mercato sembra essere sempre meno disposto a spaventarsi per temi geopolitici, dopo aver visto Ucraina, 7 ottobre, India Pakistan, bombardamenti USA in Iran e Libano etc etc con effetti sempre più effimeri.

L’Europa era in partenza più debole ha decisamente faticato ad agganciarsi al treno, con i principali indici che si avviano a chiudere con oltre un punto percentuale di calo. Guardando al mercato obbligazionario, è sorprendente notare come l’aspetto inflazione da oil abbia apparentemente il sopravvento su quello crescita/risk adversion, con i rendimenti Eurozone che salgono con focus su 5/10 anni (+6/8 bps) e appena un po’ meno in US. Con l’attenuarsi della risk adversion, il dollaro ha perso anche quel poco di supporto, tornando verso la chiusura di ieri. Sulle Commodity, se l’effetto sul petrolio si è un po’ attenuato rispetto alle prime battute, l’oro conserva il grosso dei guadagni.

Dopo la chiusura EU, Wall Street sembra intenzionata a portare a termine l’ennesimo recupero clamoroso, distando dalla parità meno di mezzo punto: il dip buying da parte del retail USA è ormai diventato una religione, come chiosa l’editorialista Bloomberg Cameron Crise. Vedremo dove sarà la chiusura.

La settimana prossima è dominata dal FOMC di giugno. Con lo scenario pieno di turbative di ogni genere e le pressioni da parte di Trump, non invidio Powell.