NB: LAMPI SALTA UN USCITA E TORNA LUNEDI’ 23 GIUGNO

Chiusura sostanzialmente invariata per Wall Street ieri sera (mercoledì) con l’S&P 500 in calo di uno 0.03% e il Nasdaq 100 assolutamente invariato. Meglio ha fatto il Russell 2000 Small Cap, con un +0.52%. Nemmeno i bonds si sono mossi più di tanto, con il 10 anni stabile al 4.39%. Il Dollar Index ha recuperato uno 0.1%.

Tutto ciò richiama chiaramente un FOMC privo di novità, con Powell a dichiarare che la Fed è ben posizionata per valutare nel corso dell’estate gli effetti dei dazi sull’inflazione. Quindi di eventuali mosse se ne riparla a settembre, salvo sorprese clamorose. Certo, dietro questo messaggio di stabilità, confermato anche dal fatto che la dot plot mostra sempre 2 tagli da 25 bps entro fine 2025, vi è un Committee sempre più preoccupato dal quadro inflattivo. Infatti i membri che non vedono tagli nel 2025 sono passati da 4 a 7, e le projections segnalano un inflazione più elevata rispetto a marzo. C’è stata anche la revisione al ribasso delle previsioni di crescita.

Quindi non regna troppo ottimismo alla Fed.

Sul fronte Medioriente, Trump ha dichiarato ieri che “potrebbe attaccare come no”. Vari report rivelano che il Presidente avrebbe approvato i piani di attacco, ma non avrebbe ancora preso la decisione. Vi è stata anche notizia di una delegazione iraniana volata in Oman, dove in precedenza si erano tenuti dei colloqui USA – Iran. Ma non si capisce chi dovesse incontrare. Pubblicamente Khamenei ha continuato a minacciare rappresaglie in caso di attacco USA, ma sembra di capire che dietro le quinte l’Iran stia cercando con insistenza la via diplomatica.

Il fatto è che a Israele un cessate il fuoco con l’Iran ora sembra convenire ancora meno di quanto convenisse a Putin con l’Ucraina in marzo. E se Putin non si è fatto convincere nonostante le pressioni e le concessioni di Trump, figurati chi può convincere Netaniahu, con Trump che invece lo spalleggia.

L’impressione personale è che, per un presidente egocentrico e autocelebrativo come Trump, la tentazione di presentarsi al mondo come colui che ha riformato l’assetto dell’area mediorientale (a favore dell’occidente), depotenziando la prima potenza islamica sia davvero troppo forte. Non muovendosi, e lasciando onori e oneri a Israele, rafforzerebbe presso l’elettorato l’impressione che è “TACO” (Trump always chickens out). Semplicistico? Può darsi. Ma è Trump. Uno che da dello stupido a Powell e sostiene che sarebbe meglio che alla Fed ci fosse lui. Posso sbagliare, ma mi pare improbabile che si lasci sfuggire l’opportunità di dire che è stato lui su oltre 40 presidenti USA, ad eliminare la minaccia islamica. Per cui sono propenso ad attendermi un attacco a breve.

Dopodichè, bisogna vedere come va. Ma una demise dell’Iran immagino che sarà ben accolta dai mercati: il petrolio dovrebbe calare a scontare meno rischio geopolitico in quell’area, e l’azionario dovrebbe beneficiarne a margine. Ovviamente se la guerra si dovesse protrarre, con l’Iran in grado di mettere a segno delle rappresaglie efficaci, lo farà anche la relativa volatilità. In effetti, anche la guerra del golfo all’inizio sembrava dovesse finire in pochi giorni, per non parlare del conflitto in Ucraina. In questo caso però, viste le forze in campo, da profano, ritengo che l’evoluzione dovrebbe essere più rapida. Sulle risorse ancora in mano all”Iran c’è un bel po’ di confusione. Sembra avessero usato la metà dei loro missili ma ora si parla di un 20-25% solo. Comunque a giudicare dalla diminuzione dell’entità degli attacchi, sembra che l’apparato bellico abbia subito danni importanti e che le scorte vengano gestite.

La seduta odierna ha avuto un tono piuttosto opaco in Asia, con solo Seul e Vietnam in grado di mostrare una chiusura positiva, e Hong Kong e HSCEI a cedere circa il 2% insieme a Jakarta. Meno pesanti, ma sempre oltre l’1% di passivo Tokyo e Taiwan, mentre Mumbai e Sydney hanno ceduto solo marginalmente.

Sul fronte macro, grossa delusione in Australia, dove il mercato del lavoro in maggio ha cancellato 2.500 posti contro un attesa di 21.000 creati. Ma io lo vedo come un payback degli 89.000 creati ad Aprile, nell’ambito di una serie molto “rumorosa”. In Giappone Reuters ha riportato che esiste una bozza di modifica alle emissioni di bonds che prevede un taglio del 10% dell’emissione di titoli sul long end, per dare sollievo al mercato. mi pare una misura blanda, onestamente. Al momento la crisi sembra rientrata ma se dovesse tornare non credo che questo eviterà nuova volatilità.

Japan to cut super-long bond sales to calm markets link

La seduta europea è partita con un tono negativo. Il barrage di headline su Iran-Israele USA non aiuta. Poi, il 9 luglio è un altro giorno più vicino e le trattative USA – EU non danno segnali di progresso, e nemmeno di attività intensa. E post Fed Wall Street si era mangiata ieri sera i moderati guadagni.

Va detto che oggi era festa negli USA e questo è andato a detrimento della liquidità, cosa che tende ad esaltare l’impatto dei catalyst.

Oggi in Europa non c’erano dati rilevanti, ma invece avevamo i meeting della Banca Centrale norvegese, di quella svizzera e della Bank of England, insieme ad un nutrito gruppo di discorsi di membri ECB.

La Swiss National Bank ha tagliato di altri 25 bps portando i tassi di nuovo a zero, come da attese. Il taglio è stato motivato da un’inflazione più bassa e da una minore pressione inflazionistica rispetto al quanto osservato al meeting di marzo. Il percorso previsto dell’inflazione è stato rivisto significativamente al ribasso per il 2025 e il 2026, e leggermente nel medio termine, terminando allo 0,7% su base annua nel primo trimestre del 2028.

Invece la Norges Bank ha tagliato a sorpresa di 25 bps al 4.25% dichiarando che “Una cauta normalizzazione dei tassi favorirà un ritorno dell’inflazione verso il target, senza frenare l’economia più del necessario”.

Infine la Bank of England ha mantenuto i tassi invariati ma 3 membri su 9 hanno votato per un taglio, cosa che ha dato un tono dovish al meeting. Nel verbale si è riconosciuto che il mercato del lavoro si sta un po’ indebolendo, ma osservato che non c’era un ancora una giustificazione per tagliare a questo meeting. La BOE resta in easing stance, ma con cautela e senza un ritmo di easing predeterminato.

I membri ECB non hanno detto nulla di particolarmente nuovo anche se la comparsa, in un membro dovish come il Governatore della Bank de France Villeroy, di accenni al timore che il petrolio impatti sui prezzi ha accentuato l’impatto della salita del greggio oggi sui tassi.

*ECB’S LAGARDE: GREATER REGIONAL TRADE CAN OFFSET GLOBAL LOSSES

*REHN: EUROZONE RISK STAGFLATION SHOCK IF MIDEAST CRISIS EXTENDS

*ECB TAKING RATE DECISIONS MEETING BY MEETING, REHN REITERATES

*REHN: ECB NEEDS VIGILANCE TO KEEP INFLATION EXPECTATIONS ANCHOR

*VILLEROY: ECB CLOSELY MONITORING ENERGY PRICE SPILLOVERS

*VILLEROY: ECB COULD ADAPT POLICY IF ENERGY IMPACT IS LASTING

*VILLEROY: RECENT EURO RISE HAS CLEAR DISINFLATIONARY EFFECT

*VILLEROY: IF ECB MOVES IN NEXT 6 MONTHS, LOOSENING MORE LIKELY

*VILLEROY: TARIFFS TO HAVE LIMITED EFFECT ON EURO-AREA INFLATION

*ECB’S NAGEL: PRICE-STABILITY MISSION MORE OR LESS ACCOMPLISHED

In mattinata la risk adversion si è accentuata, complici alcune headline dai toni aggressivi. L’azionario ha accentuato i cali e i rendimenti sono saliti dietro al petrolio, mentre l’€ ha ceduto un po’ di terreno. Anche i futures USA, aperti nonostante la festività, hanno accumulato perdite in scia a quelli europei,

*KATZ SAYS HAS INSTRUCTED IDF TO INTENSIFY ATTACKS ON IRAN

*IDF BELIEVES HAS DESTROYED 2/3 IRAN MISSILE LAUNCHERS: OFFICIAL

*IDF STRUCK 200 IRAN MISSILE LAUNCHERS: ISRAEL MILITARY OFFICIAL

Nel pomeriggio, vista l’assenza degli USA, tutto si è acquietato, ma questo non ha impedito agli indici – e ai futures USA – di accumulare ulteriore passivo, andando a chiudere sui minimi di seduta, con Materials, Financials, Information Technology e Consumer Discretionary a guidare i ribassi. In rialzo di 3/4 bps su tutte le scadenze i rendimenti, dietro al rialzo del petrolio, arrivato a 77$ (WTI) .

Approfittando della giornata priva di spunti per dare uno sguardo al quadro tecnico, si nota che l’azionario europeo ha assunto un tono decisamente correttivo, con il Dax, che aveva guidato il rialzo, ed è ancora l’indice con la performance da inizio anno migliore (+15%) che per il momento ha negato il breakout a nuovi massimi, tornando sul livello della distribuzione a massimo arrotondato di febbraio marzo, prima del crollo del liberation day.

L’Eurostoxx 50 ( ma se facciamo il grafico del più completo Stoxx 600 è uguale) ha fatto al momento un “lower high” ovvero non è riuscito a recuperare i massimi di febbraio. Entrambi gli indici oggi hanno accelerato al ribasso, anche se c’è il caveat della seduta a liquidità ridotta per assenza degli USA.

L’S&P 500 ha ancora un quadro più interlocutorio. Non è riuscito a fare ancora nuovi massimi, ma il tono consolidativo è ancora solo accennato, e il supporto della media mobile a 200 giorni assai vicino.

Le recenti difficoltà dell’azionario continentale, come ribadito l’ultima volta ieri, sembrano legate ad un a molteplicità di fattori:

** la scadenza della moratoria sui dazi si avvicina e non sembrano esserci le basi per un accordo (anche se l’esperienza mostra che quelle per un accordo di facciata possono essere messe in piedi abbastanza in fretta).

** il quadro sui dazi è comunque confuso, ma al momento l’aliquota media applicata dagli USA è superiore al 10%

** L’€ ha preso un 10% in 3 mesi cosa che pesa prospetticamente sugli utili europei e sulla competitività, mentre lavora all’opposto per Wall Street

** L’azionario tedesco ed europeo ha fatto un robusto rally, motivato dall’atteso impatto dell’aumento dello stimolo fiscale in Germania (riarmo e infrastrutture) e EU. Il che è giustificato. Ma questo impatto non arriverà prima del quarto trimestre 2025.

** La speranza di una pace in Ucraina si è dimostrata illusoria

Come illustrato, ieri, l’earning breadth in America è rimbalzata insieme all’azionario, ma in Europa e Giappone molto meno (probabilmente anche a causa dei fattori sopra illustrati).

E infine c’è un tema di positioning. Come noto negli ultimi mesi l’approccio di Trump a politiche commerciali, di immigrazione e in generale politica estera ha causato flussi in uscita da Wall Street (e Treasury) verso i mercati internazionali, e in particolare in Europa, grazie al profilo di crescita migliore delle attese dell’area ma soprattutto all’euforia da stimolo fiscale dopo anni di austerity in particolare in Germania.

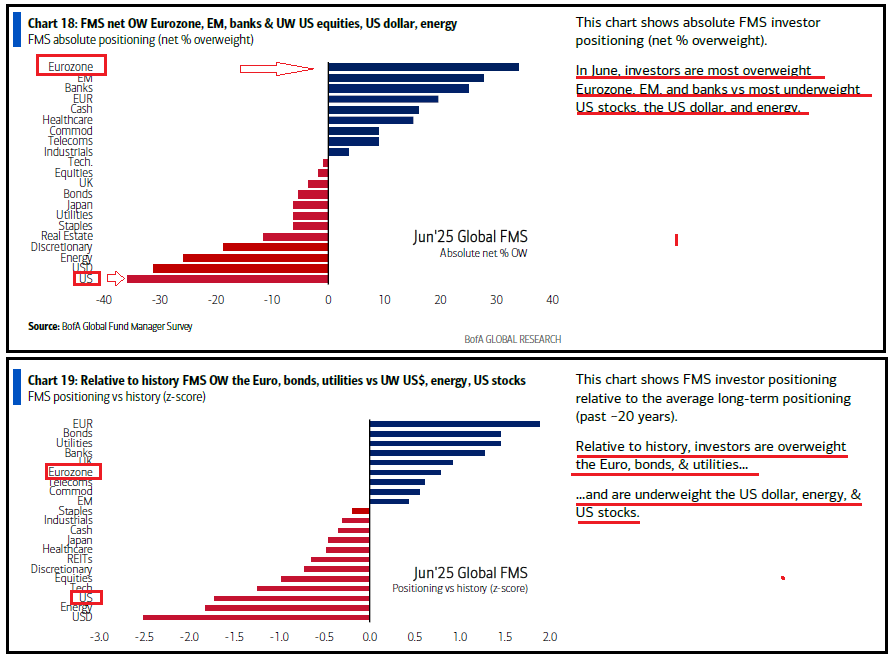

Ora però il positioning è sbilanciato a favore dell’Europa, e corto America, come mostra questa figura presa dalla Fund manager Survey di giugno di Bank of America, e questo è un ulteriore ostacolo che l’azionario continentale si trova ad affrontare. La fase di sottoperformance dell’azionario Eurozone rispetto a quello USA potrebbe continuare per qualche tempo.