Chiusura positiva per Wall Street ieri sera (lunedì) con l’S&P 500 in progresso dello 0.96% e il Nasdaq 100 in guadagno dell’ 1.06%. Bene anche le Small Cap del Russell 2000, su dell’ 1.11% e sugli scudi le Magnificent 7, trainate da Tesla, galvanizzata dal lancio dei Robotaxi ad Austin nel week end.

Il motivo di tanta forza risiede ovviamente negli sviluppi in Medio oriente, con l’Iran autore di una rappresaglia di pura facciata, e senza vittime, abbondantemente telegrafata a questo scopo agli USA e alleati, cosa di cui Trump ha perfino ringraziato. Successivamente il Presidente USA ha annunciato un cessate il fuoco di 12 ore che a suo parere doveva evolvere in una pace. Questo cessate il fuoco è stato già violato oggi, ed è probabile che gli scontri Iran – Israele proseguiranno, con Netaniahu che vorrà indebolire il più possibile il regime, col sogno neanche tanto proibito di rovesciarlo. E Trump dovrebbe lasciarlo fare, visto più viene indebolito l’Iran meglio è, dal suo punto di vista.

Ma qui il punto non è la tenuta del cessate il fuoco o la pace di Trump. E’ l’inconsistenza dell’Iran. Il blocco dello stretto di Hormuz o danni agli impianti petroliferi sembrano fuori questione e il chiaro intento dell’attacco “telefonato” è di gestire la piazza interna, per quanto possibile.

Sussiste qualche interrogativo sul fatto che non vi sono state radiazioni in seguito alla distruzione del sito di Fordow, e sulla possibile esistenza di 400 kg di uranio arricchito. Ma sembra improbabile che nelle sue attuali condizioni l’Iran possa organizzare scherzi particolari, e comunque il mercato sembra voler ignorare questo tail risk.

Di qui la chiusura positiva dell’azionario, e il tonfo di oltre l’8% del petrolio (tonfo che prosegue oggi).

Il sollievo del mercato si è notato bene in Asia stanotte, con tutti i principali indici positivi. Spiccano i rotondi progressi del China Complex (circa il 2% le “H” shares trainate dal tech, e oltre l’1% per le “A” shares). Sugli scudi anche Seul, quasi +3% aiutata da Samsung, apparentemente spinta al rialzo dall’annuncio di nuovi smartphone a schermo pieghevole (ma i tech e i semis sono forti ovunque).

Sul fronte macro, davvero deboli le dept retail sales in Giappone a maggio, con vistose contrazioni anno su anno .

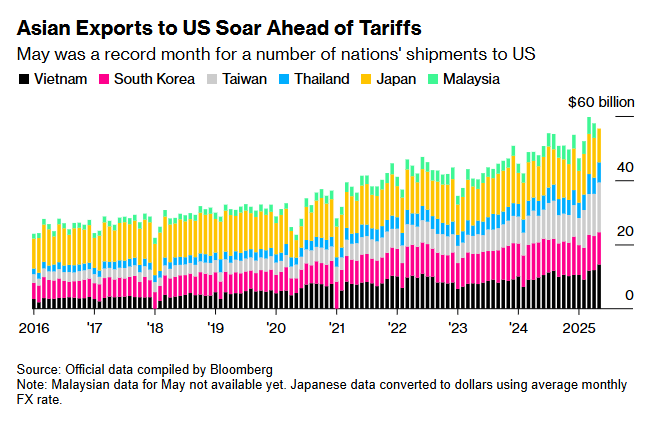

Un calo che sembra in contrasto con i dati di PMI di ieri, migliori delle attese. Il mistero può essere spiegato forse una volta di più dall’effetto attesa dei dazi. Bloomberg riporta che in tutta l’Asia l’export continua ad essere molto forte, per anticipare la fine della moratoria. Questo può creare un benessere “artificiale” nel breve.

In Cina, in vista del termine della moratoria, stanno cercando di contenere i flussi di Fentanyl in direzione degli USA ( China Tightens Fentanyl Controls in Goodwill Gesture to Trump link ). In tarda mattinata poi la People Bank of China ha annunciato l’intenzione di supportare i consumi facilitando il credito e mantenendo un ampia liquidità nel sistema. Siamo alle solite, si fa di tutto per supportare il consumo tranne aumentare significativamente il reddito disponibile. Ma meglio che niente comunque.

** PBOC ISSUES STATEMENT TO USE FINANCE TO BOOST CONSUMPTION;

**PBOC TO ENHANCE MONETARY STRUCTURAL POLICY TOOLS; *

**PBOC TO INCREASE FINANCIAL SUPPORT FOR KEY CONSUMER SECTORS

Naturalmente l’Europa ha festeggiato alla grande la svolta in Medio Oriente, e in particolare il crollo del petrolio che ne è seguito (oggi calerà ancora del 5/6%).

Gli indici sono partiti con progressi parenti del 2% (Eurostoxx 50 ) con il tech e le banche a trainare, i difensivi nelle retrovie e comprensibilmente l’energy in forte calo, unico settore in passivo, anche se la de escalation ha fatto proseguire le prese di beneficio nel sottosettore difesa. I rendimenti sono rimasti chiusi tra la pressione al rialzo riveniente dal forte risk appetite, e quella al ribasso dal calo del petrolio. Gli spread periferici però ottengono supporto dal buon sentiment e dal miglioramento dell’outlook macro (in questo caso grazie al petrolio in calo) e così i rendimenti di BTP e c sono andati in controtendenza in gran parte delle scadenze.

Sul fronte macro, l’IFO tedesco di giugno ha più o meno confermato i miglioramento mostrati dai PMI Flash ieri, con il miglioramento concentrato nelle aspettative.

Trump in tarda mattinata ha inveito contro le violazioni della tregua da parte di Israele e Iran, e dichiarato che il sito nucleare di Fordow è stato distrutto, anche se, come accennato sopra, circola più di un rumour che invece il materiale sarebbe stato trasferito. Il mercato ci ha guardato poco, le borse hanno tenuto, e il petrolio ha continuato a calare, oggi insieme all’oro, che ha restituito il recente premio al rischio geopolitico.

Il pomeriggio in US proponeva report interessanti:

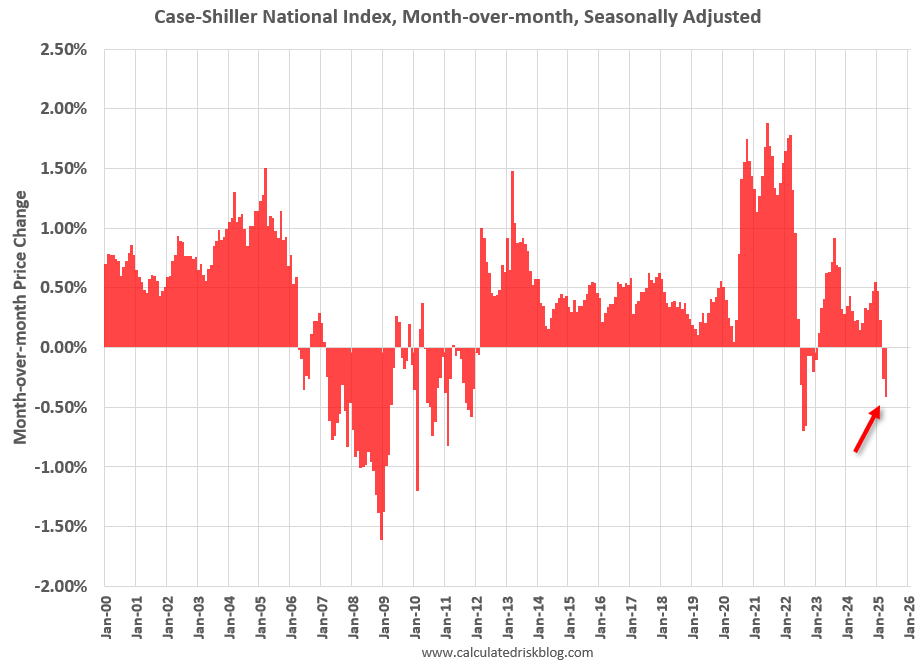

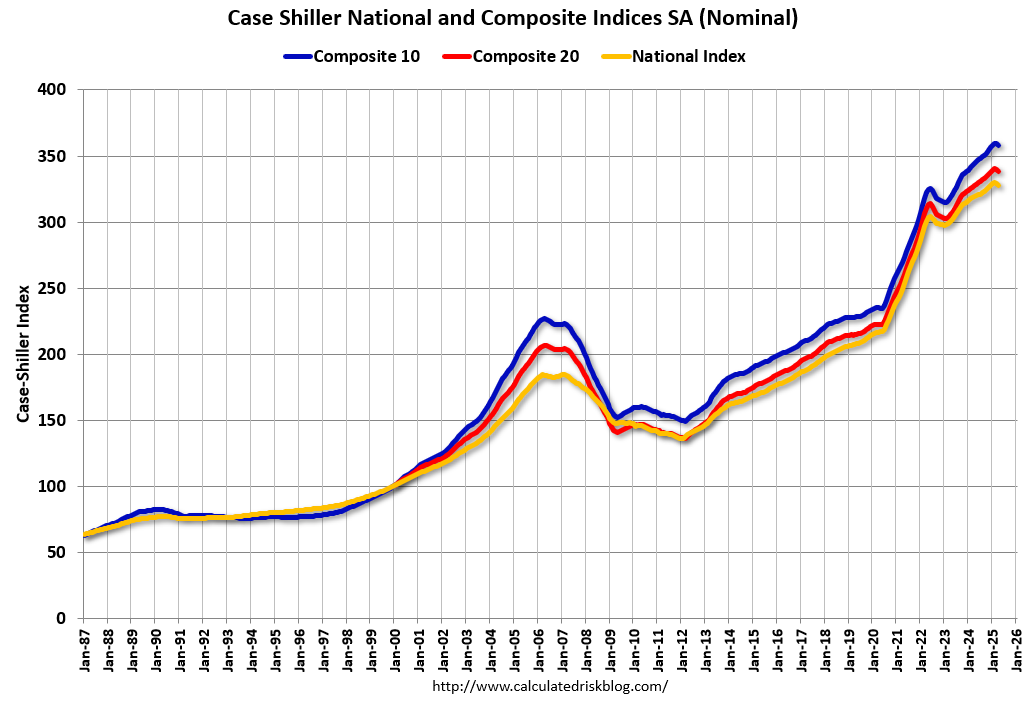

Glissando sul Philly Fed non manufacturing, migliorato da livelli molto bassi, che non riflettono secondo me il vero stato dell’economia del distretto, e il current account di Q1, più o meno in linea, i prezzi delle case di aprile sono calati in maniera robusta, per il secondo mese di seguito, a fronte di un consenso che li vedeva stabili.

Come noto, il dato di aprile è una media di febbraio, marzo e aprile, e quindi un calo del genere implica una forte discesa dei prezzi nel mese di aprile, per muovere così tanto.

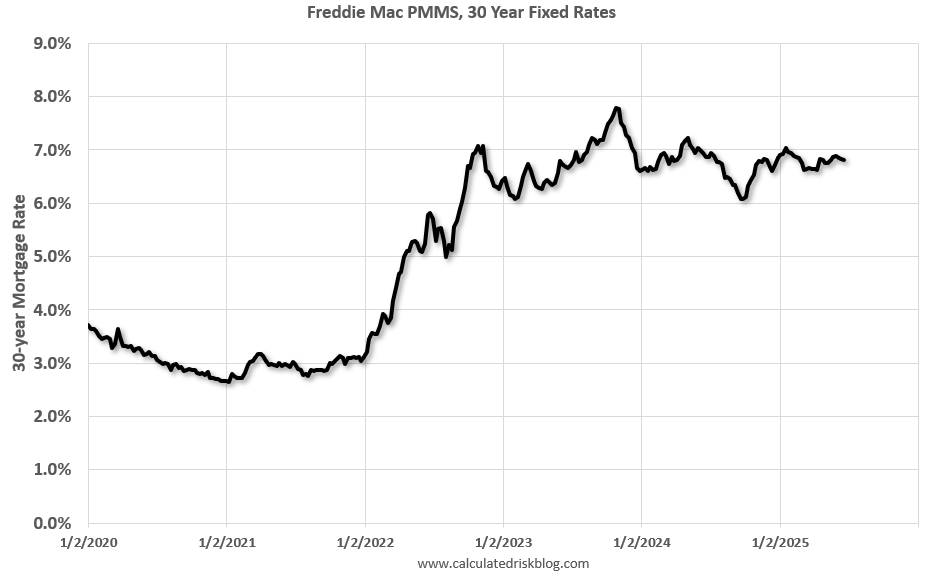

Come si vede dal grafico sopra, l’ultima volta in cui i prezzi delle case erano calati mese su mese era stato nella seconda metà del 2022. Ma li i mutui erano esplosi dal 3 al 7%, creando uno shock alla domanda di finanziamento. In questo caso sono stati abbastanza stabili, sia pure su livelli storicamente elevati. Quindi l’effetto tassi ci sarà, ma non può essere considerato interamente motivo del calo.

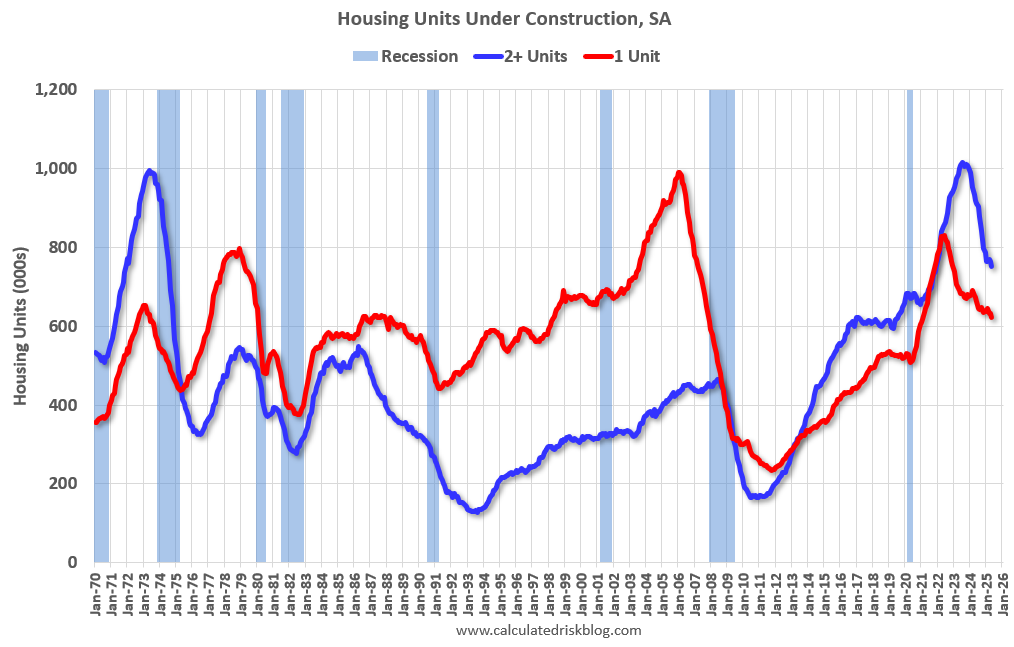

Personalmente in questo indebolimento della domanda di immobiliare, che si è notato anche in altre serie come le vendite di case nuove, nei nuovi cantieri e permessi di costruzione, e fiducia dei costruttori, vedo l’affiorare di un problema di affordability (vedi grafico dei prezzi sotto), e l’arrivo sul mercato di un forte ammontare di case che finora erano in costruzione.

Un quadro da monitorare nei prossimi mesi, perchè il settore occupa parecchia gente. Lo scorso calo dei prezzi non si è tradotto in una crisi seria, anche perchè il Covid aveva rallentato il business e c’era un numero enorme di case in costruzione. Che ora sta arrivando sul mercato (grafici di Calculated Risk)

E poi è uscita la consumer confidence di giugno, edizione del conference board, che, contrariamente a quella rilevata dalla U. of Michigan, ha corretto il rimbalzo di maggio. Come si vede sotto, quella del Conference board era stata la prima a rimbalzare e ora ripiega, leggermente.

Interessante notare che in tutto questo zig zag dei dati (in particolare le aspettative) la percezione del mercato del lavoro (ovvero la differenza tra gli intervistati che lo trovano “plentiful” e quelli che lo trovano “hard to get” ha continuato a deteriorarsi, sebbene resti sempre con un vantaggio netto dell’ 11% dei primi (nel grafico sotto il dato con scala inversa, messo in relazione con la disoccupazione USA).

Gli occhi del mercato però erano altrove, ovvero alla de-escalation in Medio Oriente, cosa che ovviamente è stata il principale motivo del rally. E alla testimonianza di Powell alla Camera. Il presidente Fed non ha modificato granchè il suo messaggio, sul fatto che occorre aspettare per vedere gli effetti dei dazi, e che si chiarisca il quadro. Ha però reso un po’ più dovish il suo messaggio, ammettendo che l’inflazione potrebbe sorprendere al ribasso e che l’economia sta rallentando e meriterebbe tassi a livello neutrale. A spingere Powell in questa direzione sarà stato intanto l’interlocutore, ovvero i Congressman del Financial Services Committee, che con le loro domande avranno indirizzato le risposte. E poi il calo violento del petrolio, che è disinflazionario. Infine anche i movimenti all’interno del FOMC, con le colombe, in prima fila Waller e Bowman, da lui nominati tra il 2016 e il 2020, che sono uscite allo scoperto, nella speranza di essere scelte da Trump per succedergli.

*POWELL: COULD SEE INFLATION COME IN NOT AS STRONG AS EXPECTED

*POWELL: LOWER INFLATION, WEAKER LABOR COULD MEAN EARLIER CUT

*POWELL: INFLATION IS PROJECTED TO HAVE MOVED UP DUE TO TARIFFS

*POWELL: WHAT HAPPENS WITH RATES DEPENDS ON PATH OF ECONOMY

*POWELL: MAJORITY FEELS IT APPROPRIATE TO CUT LATER THIS YEAR

*POWELL: NOT OUR FORECAST THAT GOALS SIGNIFICANTLY IN TENSION

*POWELL: REASON WE’RE NOT AT NEUTRAL IS FORECASTS FOR INFLATION

*POWELL: FED DOESN’T TAKE POLITICAL FACTORS INTO CONSIDERATION

*POWELL: WE DON’T SEE WEAKNESS IN THE LABOR MARKET

*POWELL: THINK WE’LL SEE TARIFF INFLATION IN JUNE, JULY NUMBERS

*POWELL: IMMIGRATION POLICY HAS REDUCED GROWTH OF LABOR FORCE

*POWELL: ECONOMY IS SLOWING THIS YEAR, IMMIGRATION IS ONE REASON

*POWELL: FED CREDIBILITY ON PRICE STABILITY IS VERY IMPORTANT

*POWELL: LONG RATES WOULD RISE IF FED CREDIBILITY QUESTIONED

Infatti negli USA i rendimenti continuano a calare, con la curva che ormai attribuisce un 20% di probabilità di un taglio al FOMC di luglio, nonostante la ribadita contrarietà del Presidente del Committee. E il Dollaro continua a cedere. E qui entra in gioco anche il fatto che, tra meno di un anno, Powell verrà sostituito da un elemento nuovo, con ogni probabilità molto più malleabile. Quanto malleabile? Il rischio è di andare incontro ad una Fed parecchio politica, e quindi una politica monetaria molto più ease dell’attuale, coeteris paribus. Mancano 11 mesi a quel momento ma le news arriveranno prima, e con esse la svolta.

Chiaramente tassi e Dollaro in calo e la prospettiva di un FOMC più dovish sono stati un ulteriore fattore positivo per un azionario già in festa per la de-escalation. Wall Street si è assestata attorno al punto percentuale di progresso. I rendimenti USA sono calati su tutte le scadenze, complice anche un asta 2 anni treasury robusta.

Le borse europee quindi hanno approfittato per chiudere con progressi rigogliosi, anche se un po’ sotto i massimi segnati di primo mattino. Riguardo i bonds, i rendimenti sono marginalmente saliti su Germania e Francia, e invece calati per la periferia. Il Dollaro si è indebolito parecchio e torna a contatto coi recenti minimi (Dollar index sotto 98, dove ha chiuso una volta sola dal marzo del 2022 in poi, ovvero il 12 giugno scorso).

Tra le Commodity al crash di oil, brent e gas si aggiunge la debolezza dei preziosi, mentre i metalli industriali tengono. Dopo la chiusura EU l’S&P 500 ha leggermente accelerato, e col recupero delle ultime 36 ore si è portato a circa un 1% dal massimo storico segnato il 19 Febbraio, prima che iniziasse la saga dei dazi. A questo punto direi che nuovi massimi sono nelle carte. Anche il grafico mostra un test positivo del supporto ex resistenza. Ma i dazi sono destinati a tornare al centro della scena entro breve.