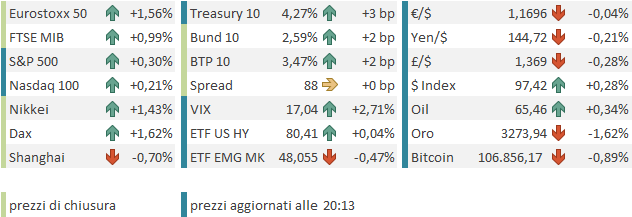

Seduta robusta ieri sera a Wall Street con l’S&P 500 + 0.8%, a 0.05% al suo massimo storico in chiusura, che però ha superato nel durante. Bene anche il Nasdaq 100, +0.94%, che già aveva fatto il massimo storico. Buon recupero del Russell 2000 con un +1.68%, mentre le Mag7 hanno preso l’1.06%.

Il tema principale continua ad essere una modifica della politica monetaria Fed in direzione di maggiore easing, favorita da pressioni della Casa Bianca, sotto forma della minaccia di nominare un successore a Powell in anticipo, una mossa che avrebbe l’effetto di minare qualsiasi tipo di guidance da parte del Presidente Fed uscente. Il mercato da un lato pensa che sotto questa minaccia il FOMC errerà in direzione dovish nei prossimi mesi, eventualmente aiutato da dati che sembrano indicare rallentamento. Dall’altro immagina che qualunque cosa succeda nei prossimi 11 mesi, dal giugno 2026 in avanti la Fed potrebbe essere politicizzata in misura variabile ma sostanziale. E questo si nota sulla direzione del Dollaro, oltre che sull’irripidimento delle curve dei tassi. E naturalmente l’azionario gradisce, come abbiamo visto nelle ultime sedute.

In nottata sono arrivate notizie positive :

1) Lutnick ha dichiarato che l’accordo commerciale con la Cina è stato firmato 2 giorni fa. La Cina permetterà l’export delle tesse rare e gli USA toglieranno le proprie contromisure tra cui il controlli sull’export di Etano. Difficile capire cosa cambi realmente rispetto a quanto fissato settimane fa. Al momento la Cina continua ad avere dazi del 30% di cui 20% legato al fentanyl. In giornata la Cina ha comunque confermato questa firma.

*US-CHINA TRADE DEAL WAS SIGNED TWO DAYS AGO, LUTNICK SAYS

*CHINA SAYS IT CONFIRMS TRADE FRAMEWORK DETAILS WITH US

*BESSENT: 20% FENTANYL TARIFFS ON CHINA REMAIN IN PLACE

2) Lutnick ha poi aggiunto che vi sono una decina di accordi commerciali in arrivo, e che la situazione con l’EU dopo un inizio difficile è migliorata.

*LUTNICK: JULY 9 WILL BE DEADLINE FOR DEALS OR RECIPROCAL TARIFF

*LUTNICK: EUROPE HAS DONE EXCELLENT JOB AFTER SLOW START

*LUTNICK: I’VE BECOME OPTIMISTIC ON EU DEAL

3) Sul fronte piano fiscale sembra di capire che al Senato ci si sta avvicinando ad un accordo per la modifica delle deduzioni del SALT (“State And Local Tax”). E Bessent avrebbe chiesto al Congresso di levare dal Big Beautiful Bill la parte che prevedeva la tassazione degli investimenti negli USA provenienti dai paesi che a giudizio degli USA “trattavano in maniera sleale le aziende americane dal punto di vista fiscale”, la cosiddetta sezione 899, una norma che preoccupava tantissimo per il potenziale impatto sugli investimenti esteri.

*LUTNICK: CONFIDENT CONSENSUS WILL BE REACHED ON SALT

*BREAKING NEWS — BESSENT SAYS CONGRESS SHOULD REMOVE 899 — THE REVENGE TAX — FROM THE RECONCILIATION BILL

Ovviamente, il fatto che i primi accenni al trade in vista della deadline del 9 luglio siano concilianti costituisce un sollievo per il mercato, anche se i contenuti sono abbastanza generici. Anche la notizia sulla sezione 899 è positiva, anche se non si può certo dire che la reazione del mercato al suo inserimento nel bill fosse stata enorme. Probabilmente si aspettavano che non sarebbe sopravvissuta.

La seduta asiatica ha avuto ancora però un tono contrastato. Tokyo ha continuato a salire con forza, e anche Taiwan, Vietnam, Mumbai e Jakarta hanno mostrato variazioni positive. Viceversa, il Cina Complex ha ancora ceduto moderatamente, insieme a Seul e Sydney.

Alcune di queste variazioni trovano catalyst nei dati macro odierni:

In Giappone a maggio il mercato del lavoro è uscito più o meno in linea (è sempre molto stabile) e le vendite al dettaglio hanno deluso a margine, ma sono comunque buone e con revisione al rialzo di aprile. Ma la sorpresa più rilevante è quella al ribasso sull’inflazione di Tokyo, a giugno significativamente sotto attese sia per headline che per core. Si tratta di un precursore del CPI nazionale in pubblicazione più avanti, che quindi depone bene per un report indicante un rallentamento della salita di prezzi. Sollievo per la BOJ ed eventualmente una politica monetaria più accomodante in arrivo. E infatti lo Yen oggi cede qualcosa nonostante la debolezza generale del Dollaro.

In Giappone a maggio il mercato del lavoro è uscito più o meno in linea (è sempre molto stabile) e le vendite al dettaglio hanno deluso a margine, ma sono comunque buone e con revisione al rialzo di aprile. Ma la sorpresa più rilevante è quella al ribasso sull’inflazione di Tokyo, a giugno significativamente sotto attese sia per headline che per core. Si tratta di un precursore del CPI nazionale in pubblicazione più avanti, che quindi depone bene per un report indicante un rallentamento della salita di prezzi. Sollievo per la BOJ ed eventualmente una politica monetaria più accomodante in arrivo. E infatti lo Yen oggi cede qualcosa nonostante la debolezza generale del Dollaro.

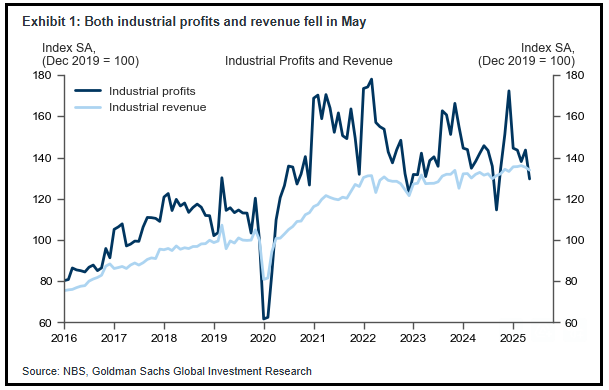

In Cina per contro gli industrial profits hanno deluso alla grande a maggio.

Il National Bureau of Statistics ha dichiarato che questo calo dipende da “una domanda effettiva insufficiente, dal calo dei prezzi dei prodotti industriali e dalla volatilità di breve termine.”

Sembra evidente che la domanda interna debole e l’impatto dei dazi sull’export hanno comportato un calo dei prezzi che ha compresso i profitti. Nel dettaglio a calare sono stati i profitti del settore auto (vedi la price war scatenata internamente da Byd qualche settimana fa), mentre i settori elettrodomestici, che potevano contare sugli incentivi, hanno fatto bene. La Cina deve fare di più per aumentare i redditi, perchè gli incentivi spostano solo la domanda da un settore all’altro, ma non la rafforzano. Non a caso le “A” shares cinesi sono ferme sui livelli di 6 mesi fa, mentre le “H” shares, piene di tech dove il vantaggio competitivo è forte in questo momento, hanno fatto molto meglio.

La seduta europea è iniziata comprensibilmente con un buon tono, alla luce di quelle good news sul trade.

Riguardo i rendimenti, sono stati spinti al rialzo, a parte dal buon sentiment, dai dati di CPI preliminari in Francia, che hanno sorpreso al rialzo.

In Spagna la sorpresa al rialzo si è limitata al dato headline nazionale mentre quello core e quello EU armonized sono usciti in linea.

Siamo così arrivati all’apertura USA con l’azionario in progresso, i rendimenti in moderato rialzo, e l’€ in ulteriore salita vs $. Tra le commodities robuste prese di beneficio sui preziosi.

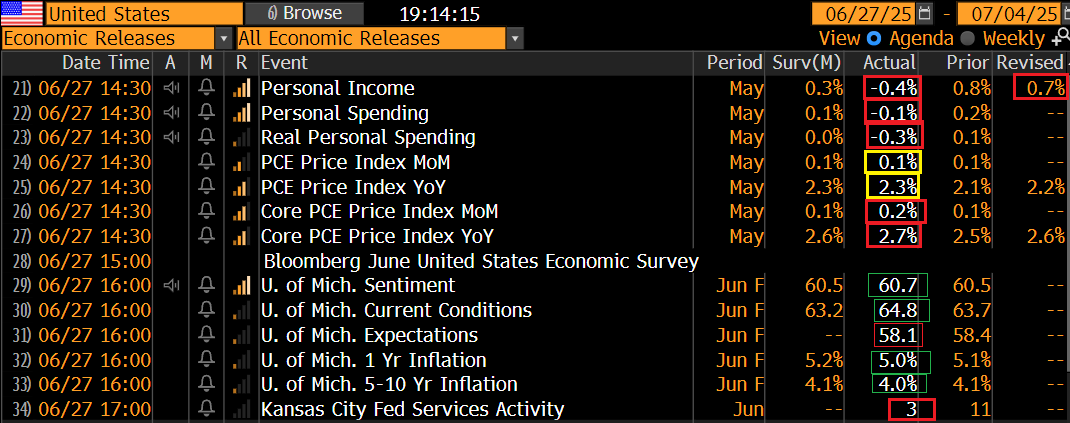

I dati macro in US hanno continuato ad uscire sul lato debole.

Personal income e spending sono calati a maggio, deludendo un consenso che li vedeva ancora in moderato incremento. Se per i consumi può esserci un payback degli acquisti fatti per anticipare i dazi, per il reddito questo ragionamento non funziona.

Il core PCE di maggio, ultimo dato sui prezzi per il mese, ha sorpreso, per quanto riguarda la release core, al rialzo. E’ un dato ormai vecchio che resta per il momento su livelli benigni. Ma non ci sono ancora dentro evidenti effetti dei dazi sui beni, il che può voler dire che quando arriveranno lo faranno salire.

La revisione della U. of Michigan Confidence non porta particolari sconvolgimenti, se non un ulteriroe calo delle aspettative di inflazione.

Sulla base di questi numeri (in particolare income e spending), GDP Now della Fed di Atlanta ha abbassato la previsione di crescita del modello al 2.9% annualizzato, che è sempre alto, ma insomma non mostra più tutto questo rimbalzo dal -0.5% del primo trimestre. Al momento la crescita media di Q1 e Q2 sarebbe circa uno 0.3% trimestre su trimestre, ovvero un 1.2% annualizzato.

Ma il mercato oggi aveva ancora altro per la testa:

1)L’easing Fed con la Fed Funds Strip che ora sconta 3 tagli entro gennaio 2026 comodi e un terminal rate sotto il 3% ( a metà mese era al 3.25%)

2) le good news sul fronte trade, in parte validate da Trump nel pomeriggio, quando ha anche accennato al fatto che la deadline potrebbe muoversi in 2 direzioni (ma è chiara la direzione in cui si muoverebbe), e non ha risposto ad una domanda specifica sulla possibilità di rinviarla addirittura al labour day il 1 settembre. A metà pomeriggio è pure uscita una headline assai costruttiva sul fronte deal EU – US, anche se alla fine si trattava di una riedizione di indiscrezioni già sentite ieri.

**EU AND US CONFIDENT THEY’LL REACH TARIFF DEAL BY JULY DEADLINE

** OPEC+ IS SET TO WEIGH ANOTHER SUPER-SIZED OIL OUTPUT INCREASE

** TRUMP: WOULD BE GREAT IF POWELL LOWERS RATE

** TRUMP DOESN’T RESPOND TO QUESTION ON NEXT FED CHAIR CANDIDATES

** TRUMP: POWELL IS HURTING OUR COUNTRIES FOR YEARS TO COME

** TRUMP: IN PROCESS OF MAKING TRADE DEALS

** TRUMP: THINK WE’LL REACH DEAL WITH INDIA

** TRUMP: WANT FULL TRADE BARRIER DROPPING WITH INDIA

** TRUMP SAYS SOME COUNTRIES WILL BE DISAPPOINTED ON TRADE BECAUSE THEY WILL HAVE TO PAY TARIFFS

** TRUMP: AT A CERTAIN POINT OVER NEXT WEEK WE WILL SEND OUT LETTER TO COUNTRIES TO TELL THEM WHAT THEY HAVE TO PAY

** TRUMP DOESN’T ANSWER ON TRADE DEADLINE SLIPPING TO LABOR DAY

** TRUMP ON JULY 9 DEADLINE FOR TARIFFS: WE CAN EXTEND, SHORTEN IT

Così Wall Street è partita al rialzo e l’S&P 500 ha infine messo alle spalle i massimi di febbraio, anche se ancora non sappiamo se vi chiuderà sopra. L’azionario europeo ha accentuato gradualmente i progressi, accelerando al rialzo alla comparsa del riferimento al deal USA – EU. D’altronde era parecchie sedute che sottoperformava l’S&P 500, avendo ceduto terreno (Eurostoxx 50) per 3 delle ultime 4 sedute. A trainare i settori più “shortati”, auto e industrials, che poi sono quelli che più hanno da guadagnare da un buon accordo, insieme al tech e ai materials. Le chiusure sono egregie, con Dax, Eurostoxx 50 e Cac 40 tutti oltre 1.5% di progresso, e Ibex e FTSE Mib leggermente dietro. I rendimenti hanno mantenuto la tendenza a salire maturata in mattinata.

Dopo la campana EU, Wall Street ha ripiegato: Trump ha indossato nuovamente i panni del poliziotto cattivo, e ha detto che le trattative con il Canada sono interrotte per via di una digital tax. Della serie colpirne uno per educarne 100, visto che in EU si è a lungo parlato di una tassa del genere e la sezione 899 dovrebbe essere una ritorsione contro questo tipo di misure.

Così Wall Street ha ridotto i guadagni, il Dollaro canadese ha ceduto rapidamente mezzo punto, e Toronto è passata in negativo. Anche l’€ ha cancellato i guadagni. Vediamo se Trump riesce a rinviare il massimo storico in chiusura per l’S&P 500. Sappiamo comunque che queste “chiusure” non durano mai troppo.

*TRUMP: ENDING ALL TRADE TALKS WITH CANADA

*TRUMP: WE WILL TELL CANADA ITS TARIFF LEVEL IN NEXT SEVEN DAYS

*TRUMP CITES CANADA’S DIGITIAL SERVICE TAX ON US COMPANIES