NB: LAMPI VA IN FERIE E TORNA MERCOLEDI’ 23 LUGLIO 2025

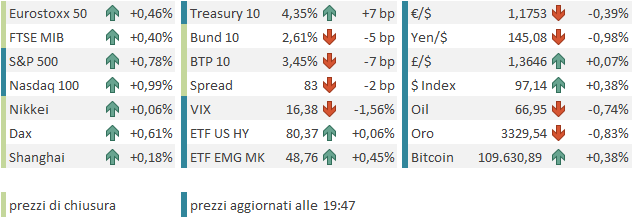

Un altro record per l’S&P 500 ieri sera (mercoledì), con un progresso dello 0.47%. Bene anche il Nasdaq 100, a sua volta al nuovo record, con un +0.73%. Le Small Caps hanno continuato a brillare, con un +1.31% del Russell 2000, mentre il momentum (indice dei titoli con maggior momentum, i winners dell’ultimo periodo) si è ancora un po’ assestato, con il rally è stato trainato dal “value”.

A supportare il sentiment, l’inatteso accordo commerciale tra USA e Vietnam, quando si aspettavano notizie da India, o Corea. Il fatto che un deal visto come difficile sia arrivato al traguardo ha alimentato speranze che in questi giorni ne vedremo ancora parecchi, e che un ritorno a dazi tanto elevati da bloccare gli scambi sia scongiurato.

Però non è che il Vietnam abbia ottenuto granchè: dazi del 20%, e del 40% per la merce di passaggio, ad evitare che la Cina sfrutti il paese per evitare dazi superiori, come ha fatto da quando nel 2019 furono istituiti i primi balzelli.

Il che lascia intendere che Cina ed altri potrebbero avere accordi ancora peggiori di quello vietnamita. E le merci esportate dagli USA verso il Vietnam saranno prive di dazi. Personalmente non lo definirei un gran segnale. Ma ovviamente il mercato ha gradito, a margine, le news. I settori più sensibili ai dazi, come le auto, hanno ben figurato. Forte anche il settore bancario, con le principali banche, post superamento degli stress test, ad annunciare aumenti di buyback e dividendi.

La seduta asiatica è sembrata nuovamente poco ispirata. Dei principali indici, Seul è l’unica a mostrare un bel progresso (+1.6%) trainato dai semiconduttori, seguita da Taiwan (+0.6%), per il medesimo motivo. Benino Shenzen a +0.6%, mentre Tokyo e Shanghai hanno mostrato progressi marginali. Invariate Sydney e Jakarta, il Vietnam ha ceduto qualcosa, a dimostrazione che internamente non vedono grossi vantaggi dal deal. Marginale calo per Mumbai mentre Hong Kong e HSCEI hanno ceduto materialmente (-0.6/0.8%).

Sul fronte macro, il PMI servizi cinese calcolato da S&P Global ha deluso un consenso che già lo vedeva assestarsi, marcando il minimo da 9 mesi. Il Composite però è comunque tornato in territorio di espansione, in virtù della forte sorpresa positiva che aveva prodotto il manifatturiero martedì.

Tra i sottoindici, i New Orders sono calati a 51,0 a giugno (contro 51,7 a maggio), e i nuovi ordini all’esportazione a 48,3 a giugno (contro 49,4 a maggio), segnando il livello più basso da dicembre 2022. Il sottoindice dell’occupazione è sceso a 49,7 a giugno (rispetto a 50,2 a maggio).Le aziende intervistate hanno attribuito il rallentamento condizioni globali deboli, nonostante maggiori sforzi di marketing e il lancio di nuovi prodotti. Marginali revisioni per i PMI di Australia, Giappone e India, già noti in sede flash.

La seduta europea è partita con un tono costruttivo, che si è un po’ attenuato in mattinata.

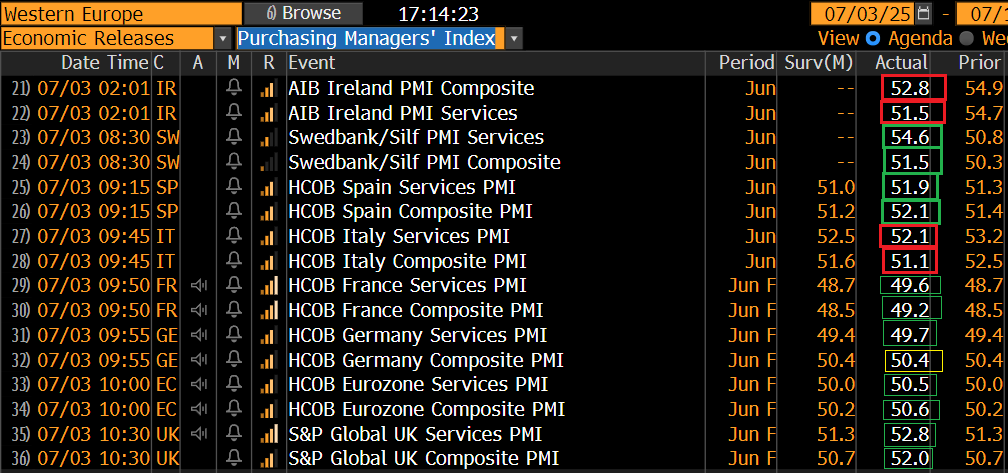

I PMI servizi e composite hanno proposto anche in Europa un quadro misto.

La Spagna ha mostrato un rimbalzo dell’attività servizi oltre attese, mentre l’Italia ha rallentato più di quanto indicasse un consenso già scettico. Tra le economie più piccole male l’Irlanda, ma molto meglio la Svizzera. Riguardo i dati già noti in sede flash, per lo più sono stati rivisti al rialzo, quelli UK in maniera importante.

Parlando di UK, ieri sera poi il Premier Starmer si è deciso a offrire fermo supporto al Cancelliere dello Scacchiere Reeves (*STARMER SAYS REEVES TO BE UK CHANCELLOR FOR ‘YEARS TO COME’), che ieri al Parlamento si era sciolta in lacrime quando questo supporto non era arrivato. La Reeves ha quindi stamattina ribadito impegno alla responsabilità fiscale cosa che ha prodotto una correzione dei rendimenti dei Gilt, propagatosi anche ai bonds Eurozone in simpatia, e un rimbalzo della Sterlina.

In mattinata però la tensione relativa all’incombere dei dati nel pomeriggio si è fatta sentire. Ieri sera Trump ha chiesto via social le dimissioni di Powell, e alcuni operatori hanno inteso questo sfogo come una conferma di un payroll brutto, visto che il Presidente USA vi ha accesso in anticipo. Così l’azionario continentale ha ripiegato in negativo, e l’€ è rimasto a oscillare attorno a 1.18 vs$.

In mattinata è anche arrivata la notizia che, dopo una nottata di lavori, la House of Representatives ha approvato in via preliminare il Big Beautifil Bill (219 a 213) aprendo la strada ad un’ approvazione finale. Sembra che quindi alla fine la deadline del Presidente verrà rispettata, anche se successivamente il voto finale è stato bloccato da un discorso fiume del portavoce dei Democratici alla Camera Jeffries.

E veniamo alla caterva di numeri del pomeriggio.

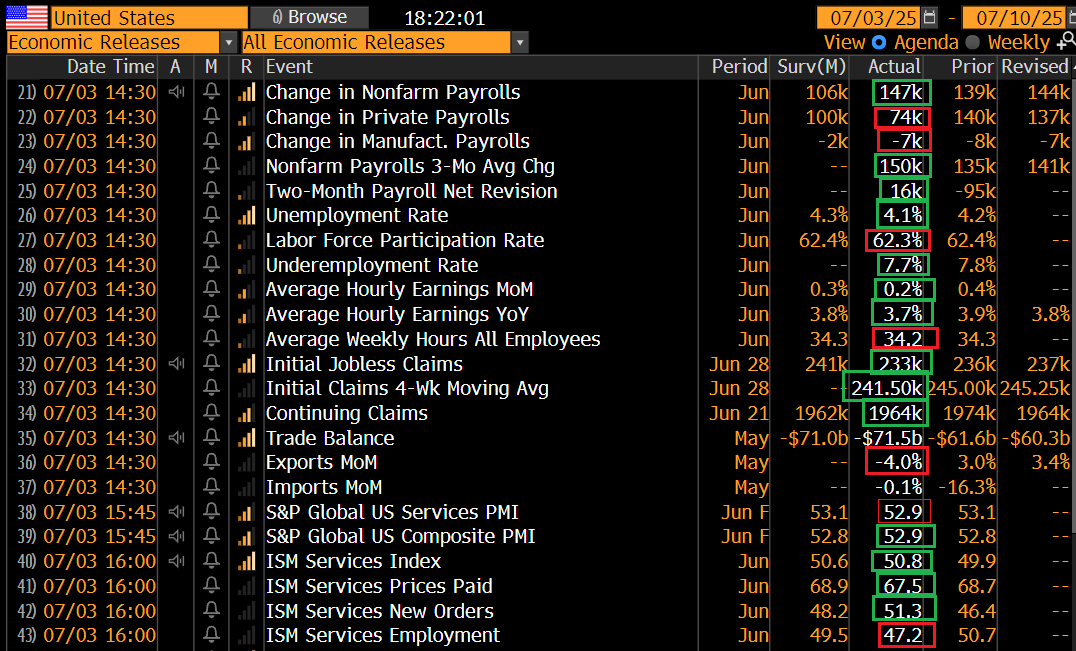

Dopo tanto scangeo, alla fine il Labour Market Report USA di giugno è uscito molto sopra le attese di consenso, stracciando quindi quelle effettive che erano state buttate giù dall’ADP di ieri e dal circolare del pettegolezzo su Trump. Vero, il dato è gonfiato da 70.000 assunzioni del settore pubblico (education), che sono un po’ sospette (forse una distorsione data dalla destagionalizzazione di fine anno scolastico o, secondo alcuni, un doublecounting). Gli assunti nel settore privato sono 74.000, non entusiasmante, anche se nulla a paragone dei -33.000 dell’ADP di ieri.

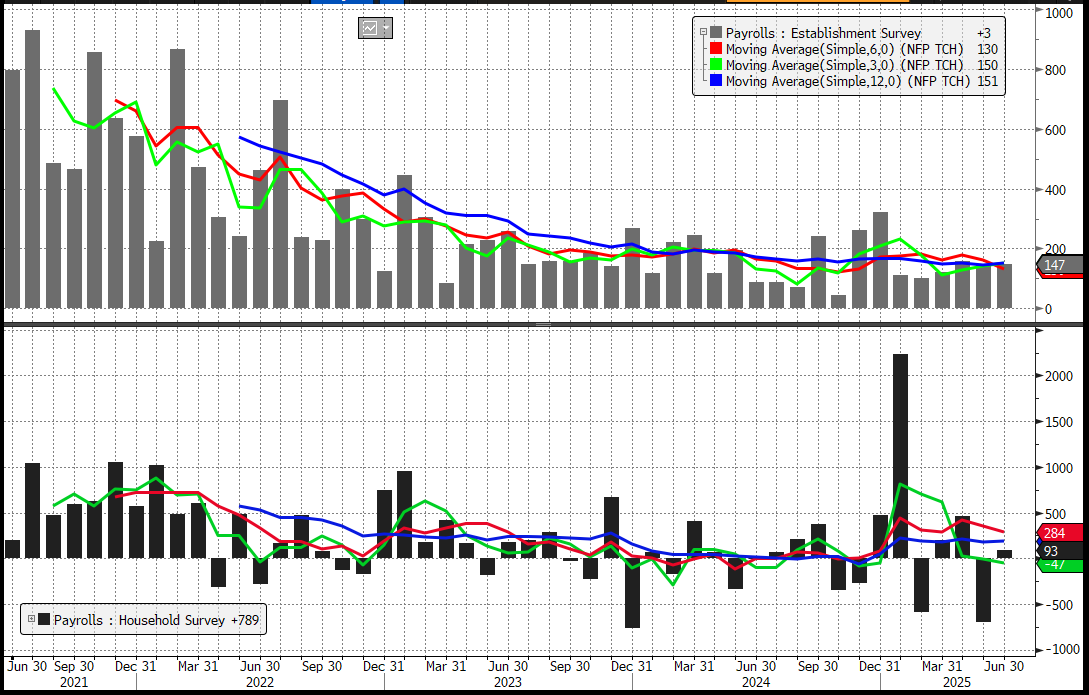

La disoccupazione è calata a sorpresa, forte di un aumento di 93.000 occupati dalla Household Survey a cui ha fatto fronte un calo di 130.000 unità della forza lavoro. Pressioni salariali e ore lavorate leggermente sotto attese incidono poco sul quadro generale. A questo report si possono fare le pulci (in particolare la storia degli 80.000 lavoratori nel settore educazione aggiunti dalla destagionalizzazione), ma non è certo un report che indica debolezza del mercato del lavoro, in particolare se vi aggiungiamo i sussidi di disoccupazione ancora sotto attese. E’ più una conferma di resilienza. Nel grafico sotto le medie mobili a 3, 6 e 12 mesi coincidono quasi e sono abbastanza orizzontali in aggregato.

L’altro pezzo grosso della giornata, l’ISM services di giugno, ha recuperato, sorprendendo marginalmente in positivo. Tra i dettagli, new orders che tornano a crescere, ma employment in lieve contrazione, tanto per non facilitare l’analisi. In generale un dato discreto, che sembra indicare che a giugno ancora un grosso impatto degli shock sul trade non si vede.

Certo, si vede sui prezzi però. Il sottoindice dei prezzi pagati ha visto un lievissimo rallentamento che lo lascia su un ritmo di crescita forte. Ancora questi effetti non si sono visti nel CPI, ma il lag può essere considerevole, come mostra il grafico sotto.

L’impatto di questi report si è visto in primis sui bonds, con i rendimenti treasury in salita in particolare sulla parte breve, e la Fed Fuds Strip che ha riportato al 5% scarso la probabilità di un taglio Fed a luglio, e a 2 i tagli entro la fine del 2025, rispetto al 25% e alla probabilità del 60% che i tagli entro fine anno fossero 3 che scontava stamattina.

Il Dollaro è rimbalzato, anche se lo 0.4% di recupero mostra che i problemi del biglietto verde non sono esattamente dettati da timori di un rallentamento, ma piuttosto da quelli di una Fed politicizzata ed errante in direzione dovish e dal crescente sospetto che gli investitori internazionali si stiano stufando di finanziare deficit commerciali e fiscali USA enormi (per ora l’effetto Trump su quello commerciale non si vede).

E Wall Street?

Ha ovviamente gradito la nozione che economia e occupazione negli USA reggono abbastanza bene per ora. L’S&P 500 ha gradualmente accumulato progressi, trainato da tech e ciclici (Information Technology, Financials, Industrials, Consumer Discretionary i migliori settori). Tutto lascia credere che stasera avremo il terzo record di questa settimana corta in US. D’altronde, l’azionario USA ha goduto di una serie di sviluppi positivi negli ultimi giorni:

1) qualcosa si sta muovendo sul fronte trade: se, come commentato sopra, sull’accordo col Vietnam non è tutto oro quello che luccica, il mercato si frega le mani in vista di una serie di accordi dal week end lungo in poi. Vedremo se questa promessa sarà mantenuta, e come.

2) Il Big Beautiful Bill, modificato in Senato in maniera da essere ancora più espansivo nel breve, sembra in dirittura di arrivo. Con la sua firma viene anche elevato il debt ceiling, cosa che rimuove un altro rischio.

3) l’outlook macro ha ricevuto notizie confortanti, per quanto a tratti confuse. Oggi in particolare un potenziale catalyst negativo è stato eliminato.

Aggiungiamoci il tema, ormai di medio periodo, della debolezza del Dollaro (Dollar index -10% abbondante da inizio anno), che fa ben sperare per l’earning season che inizia tra poco meno di 2 settimane, e il quadro sembra giustificare pienamente un rialzo.

E infatti l’azionario Eurozone, che può avvantaggiarsi parzialmente del punto 1), solo molto indirettamente del punto 2), non affrontava particolari report scoglio nel breve, e può tranquillamente fare il ragionamento opposto sulla divisa (Euro +13% da inizio anno) risulta di recente molto più pigro. Oggi viene trainato al rialzo, ma cede in relativo un 6% sul mese (S&P 500 VS Eurostoxx 50) e addirittura un 11-12% sui 3 mesi, anche se nei primi 2 mesi del 2025 aveva outperformato alla grande, scontando lo stimolo fiscale in Germania, una crescita maggiore delle attese e la fuga degli investitori dagli USA.

Mi pare improbabile che la musica cambi a breve. L’S&P 500 sconta al momento uno scenario parecchio positivo, ed è possibile che, su trade e su macro, qualche catalyst negativo arrivi, mentre l’earning season sarà buona, ma ci arriviamo dopo un bel rally. Un consolidamento ci può stare. Non credo che l’Europa potrà outperformare nelle prossime settimane, sia che continui il rally, sia che si consolidi. Il quadro generale EU presenta rischi e fattori negativi, e il positioning è ancora overweight Europa e underweight USA, sugli investitori istituzionali (il retail è un altro mondo).

Come accennato sopra, l’azionario continentale chiude con progressi discreti, al traino di quello USA. L’€ si assesta un po’ e i rendimenti correggono bene, anche di più di quanto farebbero solo in virtù del ritracciamento di quelli UK. Le commodities vedono qualche presa di beneficio dopo i balzi di ieri. Wall Street attende la campana che la farà entrare nel week end lungo del 4 di Luglio con buoni progressi e una price action tranquilla, incurante del rimbalzo dei rendimenti.

Vado a riposarmi un po’, ci si sente tra poco meno di 3 settimane.