Ieri sera, l’S&P 500 ha prodotto un progresso marginale (+0.07%) che però è anche il quarto record storico consecutivo in questa settimana, oltre che il sesto rialzo su 7 sedute (e l’unico calo è dello 0.01% venerdì scorso), quindi direi che c’è poco da lamentarsi. Poco meglio in Nasdaq 100 (+ 0.25%) eventualmente frenato dal -8% di tesla che ha mandato in marginale passivo l’indice delle Mag7 a -0.21%. Il tech comunque ha continuato ad essere trainante e la breadth è rimasta debole, con l’S&P 500 equal weight che ha perso lo 0.33%.

Poi ieri sera la temuta visita di Trump alla Fed con Powell per rivedere il criticato progetto di rinnovamento è andata abbastanza liscia. Trump ha dichiarato di non voler assolutamente licenziare Powell per gli sforamenti ai preventivi, e messo in scena una delle sue consuete “giravolte, sostenendo che si fida del fatto che la Fed farà la cosa giusta e che il meeting è stato proficuo e privo di tensioni. Nel pomeriggio di oggi arriverà a dire che Powell è “un brav’uomo”. Quest’outcome ha alimentato un discreto sentiment alla riapertura dei futures USA all’inizio della seduta asiatica. Ma gli effetti sul Dollaro sono stati quasi impercettibili.

*TRUMP: HAD TALK ABOUT INTEREST RATES WITH POWELL

*TRUMP: POWELL DISCUSSION ‘VERY PRODUCTIVE’

*TRUMP: POWELL TOLD ME COUNTRY IS DOING REALLY WELL

*TRUMP ON TALK WITH POWELL: THOUGHT GOOD MEETING, NO TENSION

*TRUMP: TO FIRE POWELL IS A BIG MOVE, NOT NECESSARY

*TRUMP SAYS FIRING POWELL UNNECESSARY, FED WILL DO RIGHT THING

*TRUMP: POWELL’S TERM UP SOON, BELIEVE HE’LL DO RIGHT THING

*TRUMP: NO PRESSURE FOR POWELL TO RESIGN

*TRUMP SAYS POWELL IS A ‘VERY GOOD MAN’: POOL

L’Asia per contro ha visto, per contro, un round di prese di beneficio che ha investito principalmente Tokyo, e il China complex, ovvero le piazze che meglio avevano figurato in settimana. Cali anche per Sydney e Mumbai, mentre Taiwan ha chiuso poco variata e Seul, Jakarta a Vietnam sono moderatamente salite.

Sul fronte macro, a Tokyo il CPI di luglio, antipasto di quello nazionale, in pubblicazione più avanti, ha sorpreso al ribasso come headline, ma non come core, che resta abbastanza elevato, oltre il 3%. E le dept sales sono sempre belle pesanti.

La seduta europea è partita con un tono ancora correttivo, coi principali indici a cedere terreno. Questa debolezza si può ascrivere ad un proseguire dell’effetto “ECB Hawkish” con i rendimenti ancora in robusta salita in mattinata, con corollario di € forte, e in parte ad alcune single stories (impatto trimestrale Puma su retail e articoli sportivi, e della trimestrale di Intel su semis per fare 2 esempi). E poi c’è il tema di fondo di un quadro meno positivo per l’azionario continentale, legato a un economia che non ha dato i medesimi segnali di forza di quella USA di recente, subisce comunque l’incertezza sul trade deal con gli USA, l’€ forte, e, in generale, mostra un andamento dell’earning season meno brillante di quella USA.

Per dare solo un numero, visto che è ancora molto presto, il monitor di Bloomberg riporta che, con un 28% di aziende dello Stoxx 600 che hanno riportato, il 52% ha battuto le stime, vs un 42% che le ha missate, con sorpresa media di un +3.5%. Come termine di paragone, per l’S&P 500 (33% di aziende) abbiamo quasi l’84% di beat, in media di quasi il 7%.

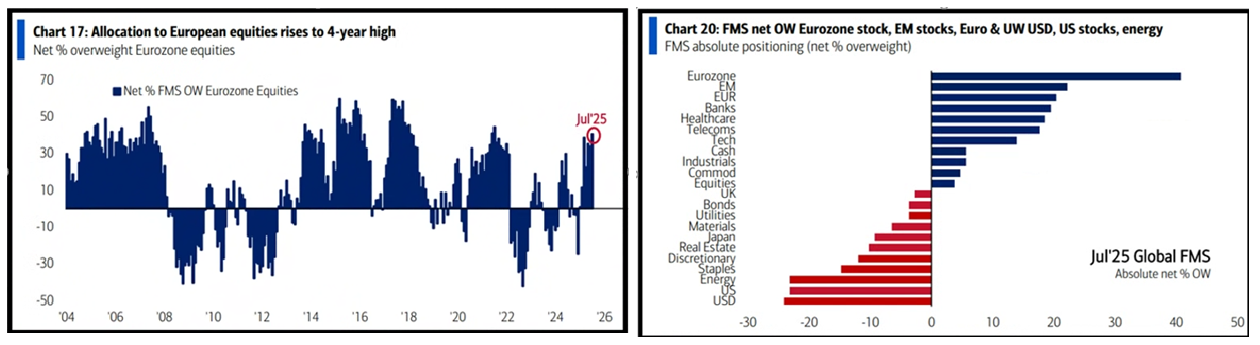

E poi c’è il tema del posizionamento: nonostante il recente periodo di sottoperformance relativa dell’azionario Eurozone, il positioning rilevato dai principali monitor mostra ancora un bel sovrappeso di azionario Eurozone degli investitori istituzionali, in particolare in relativo vs USA. Ad esempio la Fund Manager Survey di Bank of America segnala una percentuale netta di investitori sovrappesati di Europa ai massimi da 4 anni, a cui si contrappone il positioning ancora prudente sull’azionario USA (e sul Dollaro)

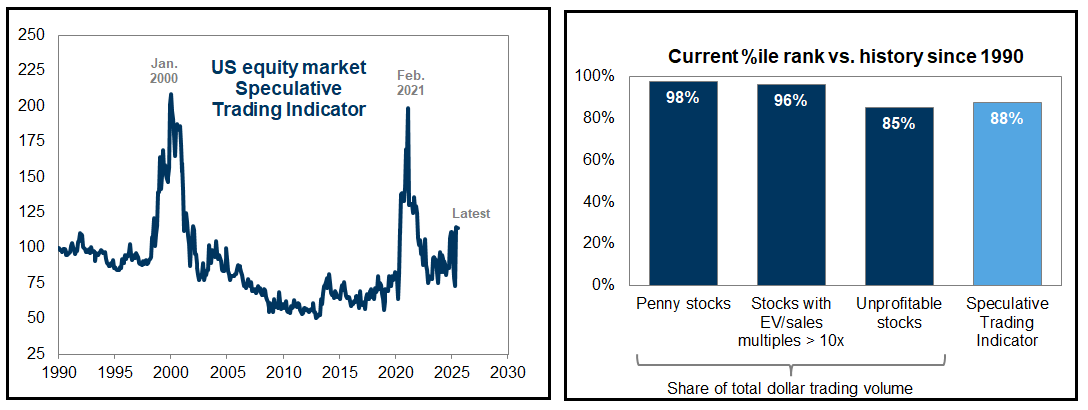

A questo resiliente entusiasmo verso l’azionario continentale hanno sicuramente contribuito i) il ritorno dell’earning growth post covid, la recente resilience dell’economia Eurozone a fronte dei vari ostacoli (covid, inflazione, Ucraina, dazi etc) evidenziata ieri anche dalla Lagarde, iii) le aspettative di impatto dei piani fiscali in Germania ed EU, e la fase di uscita dagli asset USA seguita alle mosse di Trump. Questi sono in gran parte temi di medio periodo, ancora validi. Ma nel breve gli ostacoli citati sopra, con un positioning del genere, possono causare sicuramente il consolidamento e la sottoperformance relativa che stiamo notando, e, se il newsflow dovesse peggiorare, portare ad una fase correttiva anche più acuta che negli USA, dove gli istituzionali sono ancora piuttosto cauti. Anche se a Wall Street, ad essere euforico, è il retail. In aggiunta a quanto illustrato ieri su questo tema, osservo che Goldman Sachs ha rilevato che il suo indice di “speculative trading” è ritornato sui massimi dal 2021, e in generale su livelli superati solo 4 anni fa e a fine anni ’90.

Come si nota dal grafico a destra, tutte le componenti, penny stocks, azioni utra-care, o titoli che non producono utili sono su percentili elevati.

E’ anche vero che nei 2 precedenti casi i livelli raggiunti sono stati significativamente più alti, il che lascia intendere che questa fase euforica potrebbe avere ancora parecchie gambe, ed è presto per chiamare la fine definitiva della festa. Ma questo non impedisce fasi di presa di beneficio, col catalyst giusto.

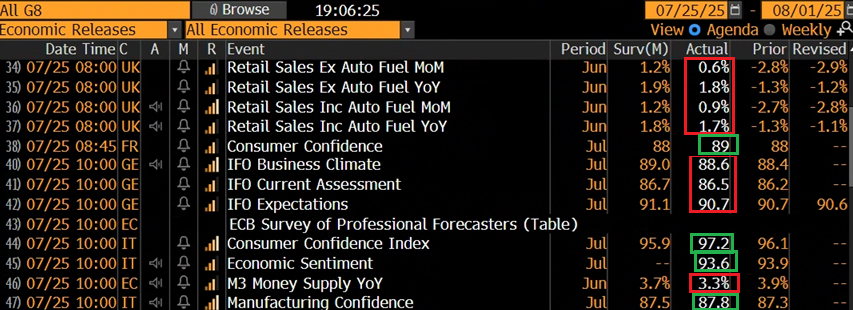

Tornando a oggi, come accennato sopra, i rendimenti hanno fatto un’altra fiammata stamattina, in scia all’ECB di ieri. In effetti, non è che i dati di oggi gliene abbiano fornito particolare motivo. Le retail sales UK di giugno hanno deluso. L’IFO tedesco di luglio, marginalmente, anche.

E l’aggregato monetario M3 ha rallentato a sorpresa di parecchio, indicando, a margine, un tightening delle condizioni finanziarie, anche se gli aggregati di credito hanno ricominciato a crescere a giugno dopo lo stop di maggio. Il tasso di crescita annuale dei prestiti al settore privato è aumentato al 3,0% a giugno rispetto al 2,8% di maggio. Nel dettaglio, il tasso di crescita annuale dei prestiti alle famiglie è salito al 2,2% a giugno dal 2,0% di maggio, mentre il tasso di crescita annuale dei prestiti alle aziende non finanziarie è aumentato al 2,7% a giugno rispetto al 2,5% di maggio.

Negli USA un solo report di rilievo oggi. I durable goods preliminari di giugno, una volta depurati di aeromobili, difesa e componenti volatili, hanno deluso, sebbene la revisione al rialzo di maggio limiti la negatività.

Con la serie di dati macro del secondo trimestre che volge al termine, anche se mancano ancora i dati del canale estero di giugno, in grado di muovere parecchio il dato, il modello della Fed di Atlanta GDP Now indica un GDP annualizzato del 2.4% abbastanza in linea con il consenso degli economisti. Messo insieme con l’ormai definitivo -0.5% del primo trimestre, va a indicare una crescita per il primo semestre 2025 di un 1% scarso, nulla di cui andare fieri. Vero, il primo trimestre era stato distorto dai noti effetti del canale estero, per il frontloading degli acquisti. Ma questi effetti si sarebbero dovuti recuperare nel secondo, cosa che è avvenuta solo parzialmente. Vedremo la prima stima del GDP USA Q2, in pubblicazione mercoledì prossimo, in che misura conferma questi numeri.

Wall Street è partita in moderato progresso. Nel pomeriggio Trump ha ripreso a parlare di dazi: le negoziazioni sono praticamente finite e partiranno un bel po’ di lettere (200) recanti le nuove condizioni per ogni stato. Alcune recheranno dazi del 10-15%. Le cose con la Cina vanno molto bene e l’accordo è in dirittura d’arrivo, mentre con l’Europa siamo a 50:50 sulla probabilità di un accordo. Col Canada invece volano gli stracci.

*TRUMP: LOWER DOLLAR MAKES THE TARIFFS WORTH MORE

*TRUMP: SOME LETTERS WILL SAY 10%, 15% TARIFF RATE

*TRUMP: MOST OF THE TRADE DEALS ARE FINISHED RIGHT NOW

*TRUMP SAYS TARIFF LETTERS GOING OUT BY FRIDAY: POOL

*TRUMP: WILL SEND CLOSE TO 200 TARIFF LETTERS

*TRUMP: EU MAY HAVE TO BUY DOWN THEIR TARIFFS

*TRUMP: 50-50 CHANCE OF MAKING DEAL WITH EU

*TRUMP: WE’RE GETTING ALONG WITH EU, VERY WELL WITH CHINA

*TRUMP: IN PROCESS OF COMPLETING CHINA DEAL

*TRUMP SAYS MAY IMPOSE UNILATERAL TARIFF RATE ON CANADA

*TRUMP: WOULD USE TARIFF MONEY FOR REBATES TO AMERICANS

Il mercato non ci ha badato più di tanto. Wall Street ha accumulato progressi, e sembra intenzionata a chiudere con la quinta salita con record storico della settimana. La sua forza, e un po’ di short covering anche sui bonds, che ha prodotto un rientro quasi totale del rialzo dei rendimenti odierno, hanno permesso all’azionario continentale di minimizzare le perdite in chiusura. L’€ resta ben supportato, ma continuano a calare gli asset safe heaven come oro e argento e Yen, a indicare un clima sempre più rasserenato e fiducioso in vista della scadenza delle varie deadline la prossima settimana. Vi è forse un po’ di overconfidence?

La prossima settimana comunque c’è parecchia carne al fuoco: FOMC, prima stima del GDP USA del 2 trimestre, e parecchi dati sul mercato del lavoro tra cui il labour market report di luglio. Non ci annoieremo.