Ieri sera (mercoledì) la Fed non ha prodotto novità rilevanti. Ma Powell è risultato più hawkish di quanto atteso dal consenso, in quella che ad alcuni è sembrata almeno in parte una reazione alle pressioni di Trump.

In breve, i tassi sono stati lasciati invariati, con 2 dissensi (per la prima volta dal ’93) a favore di un taglio da parte Waller e Bowman, che sembrano altrettante application per il posto di Presidente della Fed dal maggio 2026 in avanti.

Perchè dico questo?

Perchè il modus operandi della Fed, da decenni a questa parte, non è mai stato quello di tagliare in tassi a fronte di un mercato del lavoro che si presenta come solido e un inflazione ancora ben sopra il target e che non mostra al momento una decisa tendenza ribassista. Aggiungiamoci che l’economia, per quanto indicata in indebolimento dai dati, non sembra particolarmente fragile, è in arrivo uno stimolo fiscale e le borse sono sui massimi, supportate da un earning season che appare brillante, e non si vede perchè il FOMC debba correre a tagliare. Certo, si può senz’altro notare la moderata debolezza dell’economia nel primo semestre ed osservare che se questo quadro dovesse accentuarsi e l’inflazione rimanere in controllo, in autunno si potrebbe prendere in considerazione ulteriore easing (e infatti la Dot plot lo indica). Ma non si vede perchè affrettarsi, se non per cercare di attirarsi la benevolenza di Trump. Anche non si ha alcuna garanzia che nei prossimi mesi i dazi non produrranno un rimbalzo dell’inflazione.

Polemiche a parte, nello statement si è preso atto del quadro macro incerto, con l’indicazione che l’attività economica si è moderata nella prima metà dell’anno, mentre a giugno veniva definita “solida”, del fatto che il mercato del lavoro rimane solito ma con rischi al ribasso e che l’incertezza resta elevata.

E’ stato Powell che ha spinto un po’ in direzione hawkish, laddove ha dipinto un quadro un po’ migliore sull’economia rispetto allo statement, e ha osservato che, sebbene non sia irragionevole di ritenere che l’effetto dei dazi possa essere un “one off”, potrebbero anche esserci effetti permanenti: in un certo senso si può dire che il Fomc, nel non alzare i tassi, sta abbracciando uno scenario di medio termine benigno, a fronte dell’inflazione che già si registra nel comparto beni. Il Presidente ha poi evitato di prendere impegni per settembre, sostenendo che ancora parecchi dati devono uscire prima del FOMC. Infine ha trovato il tempo di difendere l’indipendenza della Banca Centrale, dichiarando che ha “servito bene” il paese, e alla domanda sulle pressioni della Casa bianca ha dichiarato che la funzione di reazione della Fed non tiene conto dei “costi fiscali” (leggi costi di finanziamento del deficit). Trump per il momento ha imprecato come al solito, ma non ha formulato minacce, e Bessent in giornata ha dichiarato che il successore di Powell potrebbe arrivare attorno a fine anno, il che lascerebbe ancora un po’ di tempo al Presidente attuale per lavorare (relativamente) tranquillo. Ma non c’è alcuna garanzia che questo scenario tenga.

*BESSENT: WOULD EXPECT FED NOMINATION ANNOUNCEMENT BY YEAR-END

Il mercato dei tassi ha mangiato la foglia, e ha ridotto la probabilità di un taglio da 25 al FOMC di settembre da quasi il 70% a poco più del 40% e ora sconta solo il 40% di probabilità di un ulteriore tagli entro dicembre, contro l’85% di ieri mattina. Wall Street ha un po’ accusato, chiudendo in marginale calo (S&P 500 – 0.12%, Nasdaq 100 + 0.16%).

Appena dopo la campana, però, le trimestrali stellari di Meta e Microsoft hanno totalmente sovvertito il quadro. I 2 titoli hanno guadagnato rispettivamente il 12% e l’8% in aftermarket spingendo il future sul Nasdaq su dell’1.4% e quello dell’S&P 500 in progresso di quasi un punto percentuale.

I colpi di scena però non sono finiti qui: un altro rivoglimento dell’amministrazione USA, ovvero la decisione di applicare i dazi sul rame solo ai semilavorati, ha prodotto un crash del metallo quotato al Chicago Board of Trade di oltre il 20%, con affossamento di tutti i titoli del settore in US ed altrove.

Una volta di più la seduta asiatica non si è fatta minimamente contagiare dall’euforia con cui i Futures USA hanno aperto sul Globex. Dei principali indici, solo Tokyo e Taiwan hanno mostrato performance positive. In calo Jakarta, Seul, Mumbai, marginalmente Sydney, Vietnam, mentre il China Complex è la maglia nera dell’area, con le “H” shares in calo di oltre un punto e mezzo e le “A” shares in aggregato poco meno.

Ad accentuare quella che era già una fase di consolidamento dell’azionario cinese, eventualmente la pubblicazione dei PMI ufficiali, calcolati dal servizio statistico nazionale cinese, per luglio, che hanno segnalato rallentamento (contrazione più forte per il manifatturiero e stagnazione per i servizi) deludendo un consenso già a margine conservativo, quanto meno sul non manifatturiero.

Bruttini anche i dettagli, con i new order tornati a contrarsi per il manifatturiero (da 50.2 a 49.6) frenati dagli export orders, e nel non manifatturiero il calo generato quasi interamente dal comparto costruzioni. La nota accompagnatoria ha parlato di condizioni climatiche avverse per quest’ultimo. In generale non il massimo. Vedremo domani come escono gli omologhi calcolati da S&P Global, che di solito sono più volatili, avendo un campione più orientato ad aziende private di medie dimensioni, ed export led, e a giugno erano stati migliori.

Oggi era anche la giornata della Bank of Japan : i tassi sono stati lasciati invariati, ma le previsioni di inflazione sono state alzate, anche se lo scenario di un rientro è stato mantenuto valido. I rischi sui prezzi sono stati indicati come bilanciati (mentre prima erano al ribasso), mentre quelli per l’economia sono rimasti al ribasso. Il mercato non si è troppo preoccupato di queste modifiche, con i rendimenti stabili e lo Yen che si è perfino indebolito.

La seduta europea è partita con un tono costruttivo, al traino dei futures USA, anche se, comprensibilmente, senza la medesima esuberanza.

Oggi era prevista la pubblicazione in Eu dei CPI flash di luglio per Italia, Francia e Germania. Il quadro è uscito in aggregato sopra attese, con Francia e Italia a sorprendere al rialzo, e il dato tedesco un po’ più misto. Reazioni piuttosto ridotte.

Da metà mattinata in poi, l’azionario continentale ha iniziato a indebolirsi, sganciandosi da quello USA, appesantito anche da alcune single stories come ad esempio la reazione alla trimestrale di Ferrari, che sottolineano un po’ il diverso decorso dell’earning season (al momento sullo Stoxx 600 solo il 52% delle aziende batte le stime di utili, e il 40% quelle di fatturato). L’effetto Euro debole è terminato, lasciando il posto alla preoccupazione se gli USA rispetteranno l’accordo commerciale tanto criticato, ma che, almeno sulla carta, evita l’aumento dei dazi. Al momento Trump sembra più impegnato a definire le questioni con altri, avendo confermato i dazi al 50% al Brasile, e criticato aspramente India, Russia, e Canada (per aver aperto al riconoscimento della Palestina. In serata però il Presidente ha prorogato lo status quo con il Messico di 90 giorni, evitando il ritorno dei dazi reciproci.

Ancora un po’ di report oggi in US:

I challenger job cuts, che a giugno erano precipitati di 45.000 unità a luglio sono rimbalzati di 14.000 cosa che però crea un balzo in percentuale rispetto a luglio 2024 che evidentemente era stato molto benigno. A 62.000 tagli resta un numero basso rispetto ai primi mesi del 2025, tutti sopra 100.000 unità

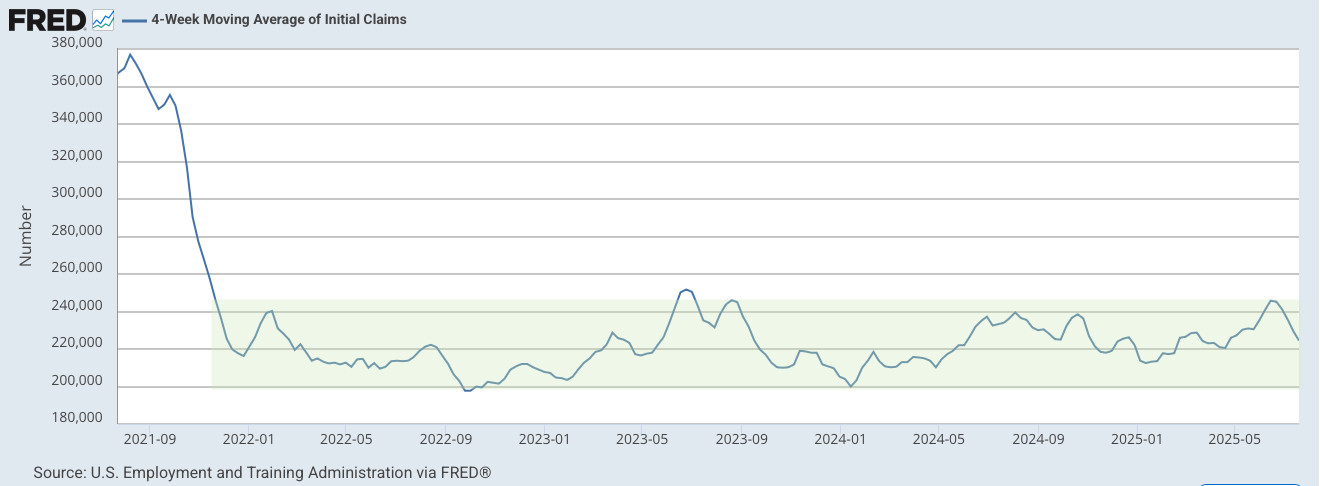

Molto bene anche i sussidi di disoccupazione, tornati sotto 220.000 alla settimana. Come osserva Urban Carmel con questo grafico, bisogna evitare di trarre conclusioni da ogni oscillazione di un mese, se non suffragate da altri dati:

Il PCE di giugno è uscito più o meno in linea con le attese, eventualmente un po’ più alto. Nulla che possa sconvolgere un mercato che sta guardando già ai dati di luglio, ma nemmeno si può dire che il trend di rientro sia chiarissimo, guardando il grafico sotto (PCE core anno su anno e 3 mesi annualizzato). Il che ci riporta al discorso fatto sopra sulla necessità di correre a tagliare i tassi col PCE 0.8% sopra il target Fed, e stabile.

Il PCE di giugno è uscito più o meno in linea con le attese, eventualmente un po’ più alto. Nulla che possa sconvolgere un mercato che sta guardando già ai dati di luglio, ma nemmeno si può dire che il trend di rientro sia chiarissimo, guardando il grafico sotto (PCE core anno su anno e 3 mesi annualizzato). Il che ci riporta al discorso fatto sopra sulla necessità di correre a tagliare i tassi col PCE 0.8% sopra il target Fed, e stabile.

Wall Street è partita in buon progresso, ma nonostante il supporto del big tech, ha cominciato quasi subito a perdere momentum, zavorrata da settori come il Real Estate, Healthcare, energy e ovviamente materials, con i metalli industriali massacrati. Un po’ di pressione può essere arrivata dai rebalancing di fine mese, e dall’attesa per gli eventi di domani: Payrolls di luglio, ISM manufacturing, e annunci dei dazi per i paesi che non hanno ottenuto un accordo, anche se qua è tutto molto, molto provvisiorio, a cominciare dai dazi inflitti all’India. Senza dimenticare le trimestrali di Apple e Amazon dopo la campana.

L’azionario continentale, che già aveva approcciato il pomeriggio in negativo, ha accelerato al ribasso, con gli indici ad accumulare perdite sensibili, chi oltre chi poco sotto il punto percentuale. Tra i settori più pesanti Industrials, Information Technology, Consumer Staples, Consumer Discretionary, Health Care.

L’€, che oggi rimbalzava, ha però perso momentum nel pomeriggio. I tassi EU hanno mostrato timidi rialzi sulla parte breve a prendere atto dei dati di CPI (vedremo domani quello EU) e modesti cali sulla parte medio lunga a scontare la risk aversion.

Al momento Wall Street ha ridotto i guadagni ad uno o due decimali, con il Nasdaq 100 che addirittura cede qualcosa. Questa price action poco ispirata, nonostante la spinta del big tech, lascia intendere che in assenza il consolidamento sarebbe stato più vigoroso, e supporta la teoria che ad agosto potremmo vedere una fase correttiva ipotizzata anche dallo studio di Sentimentrader illustrato nel Lampi di martedì). Vedremo dove sarà la chiusura.