Ieri sera (giovedì) il rialzo di Wall Street non ha tenuto, nonostante i balzi di Meta (+11%) e Microsoft (+4). L’S&P 500 ha ceduto lo 0.37%, e il Nasdaq 100 lo 0.55% (l’indice delle Mag7 ha guadagnato l’1.39%). Nulla di drammatico, ma alla luce dei catalyst positivi di cui sopra, ed essendo stato in progresso di quasi un 1% nella prima parte della seduta, il ritracciamento appare come un discreto segnale di fragilità. La risk adversion non ha fornito molto aiuto ai treasury, che hanno visto i rendimenti alzarsi moderatamente in particolare sulla parte breve, eventualmente anche in reazione al PCE core di Giugno marginalmente sopra attese.

Dopo la chiusura, le trimestrali di Amazon e Apple non hanno avuto lo stesso effetto di quelle di Meta e Microsoft il giorno precedente: Se Apple ha sorpreso in positivo ottenendo una reazione in after market di 2 o 3% di rialzo, Amazon nonostante buoni numeri è stata male accolta, forse per una guidance deludente, e ha ceduto un 6/7%.

Ciò ha prodotto un apertura sul Globex stanotte ancora in marginale calo.

In serata, poi, appena prima della deadline del 1 Agosto, Trump ha firmato un ordine esecutivo per fissare diverse questioni rimaste aperte:

** una tariffa minima globale del 10% per l’import, e dazi del 15% o superiori per i paesi con surplus commerciali nei confronti degli Stati Uniti rimasti senza accordo.

** Alla Svizzera è stato imposto un astronomico 39% a causa del suo grosso surplus commerciale, mentre Taiwan si è beccata il 20%.

** Il Canada si è visto assegnare un 35% in luogo del 25% attuale (con esenzione dei meni compresi nel USMCA)

** i dazi entreranno in vigore dopo il 7 agosto, per permettere di sistemare le modalità tecniche. Un lasso di tempo che forse permetterà ulteriori aggiustamenti e/o accordi.

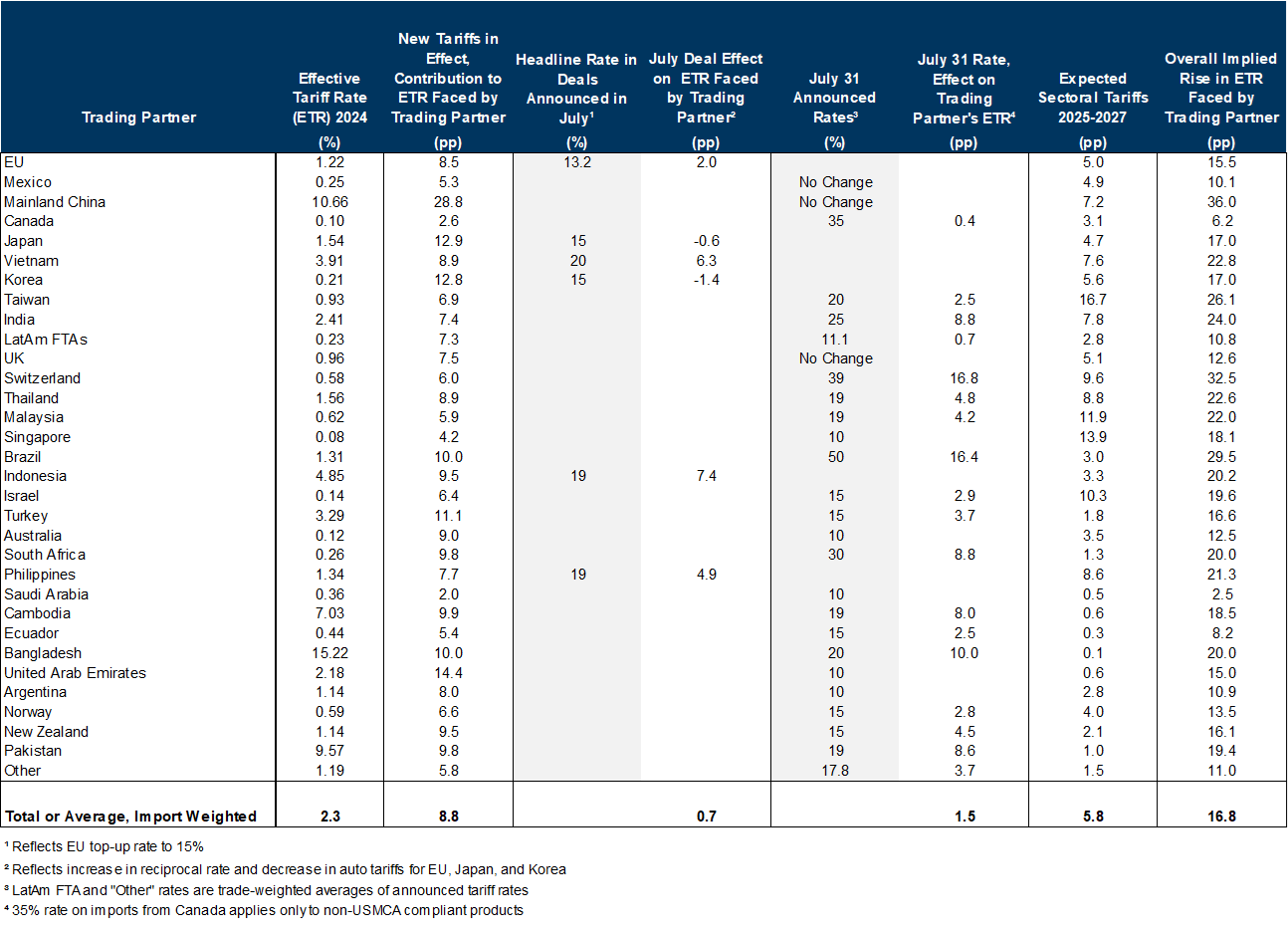

Nessuna enorme sorpresa (a parte forse la Svizzera) e come abbiamo imparato, nulla di definitivo. Però un aliquota media su tutto l’import USA che sembra assestarsi sopra il 15% (vedi sotto la tabella riassuntiva opera di Goldman che lo colloca al 16.8%), ai massimi dagli anni ’40 e 7 volte il livello di inizio anno. Di sicuro non positivo per i partner commerciali, e per l’inflazione USA.

Con queste premesse la seduta asiatica ha avuto un tono opaco, con solo Jakarta in grado di mostrare un progresso. Pesantissima Seul (-3.8%), che oltre ai dazi è andata a scontare la proposta del ministero delle finanze locale di aumentare di un 1% la tassa sul capital gain al 25%, e di portare il bollo sulle compravendite di azione dallo 0.15% al 0.2%. Delle altre piazze, Hong Kong, HSCEI, Sydney e Mumbai hanno riportato cali parenti dell’1%, mentre, Shanghai, Shenzen, Taiwan e Vietnam hanno ceduto nei dintorni del mezzo punto.

Oggi era prevista la pubblicazione dei PMI manifatturieri globali finali di luglio. In Asia questo esercizio non ha riportato alcunchè di particolarmente rilevante, se non la conferma che l’attività cinese, nel manifatturiero, ha fatto un passo indietro.

Guardando i dettagli, però il calo è principalmente dovuto al sottoindice output calato a 48.5 da 52.1, mentre i new orders hanno perso solo 0.1 a 50.1 e il sottoindice employment è salito a 49.1. Non toglie che i PMi manifatturieri si NBS e di S&P macro concordano sul fatto che luglio ha visto un ritorno alla contrazione per il settore.

Per il resto, miglioramento in Vietnam (significativo) Malesia, Filippine e Tailandia, deterioramenti in Sud Corea e Taiwan, e per i dati già noti in sede flash, revisioni al ribasso marginali in Australia e India (da livelli sempre elevatissimi) e al rialzo in Giappone.

L’azionario europeo è partito comprensibilmente piuttosto pesante: ieri sera aveva chiuso con Wall Street ancora positiva e si è trovato con una chiusura negativa e un ulteriore calo dei futures USA da fattorizzare.

I PMI manifatturieri finali di luglio non sono nemmeno andati male, con Italia, Spagna, Svezia, olanda, Norvegia e Grecia tutti in robusto miglioramento e solo l’Irlanda in deterioramento.

In tutte le economie minori e in Spagna il manifatturiero è in espansione e in Italia la contrazione è ormai marginale. Lievi revisioni al ribasso per Francia e Germania che frenano ancora il settore europeo in aggregato.

La stima flash di inflazione europea per luglio ha sorpreso al rialzo come headline, ed è risultata in line a come core, cosa che ha forse impedito un po’ ai bonds di beneficiare della risk adversion, anche alla luce dei dati degli ultimi giorni e dei PMI odierni.

Già, perchè le borse europee hanno continuato ad inabissarsi in mattinata, accumulando passivi importanti, zavorrate da industriali, IT, prese di beneficio su banche che avevano fatto fuoco e fiamme di recente, auto penalizzate dai dazi, etc.

In questo contesto già negativo, e con i futures USA che avevano accumulato un buon passivo, sono andati ad impattare i dati macro odierni,

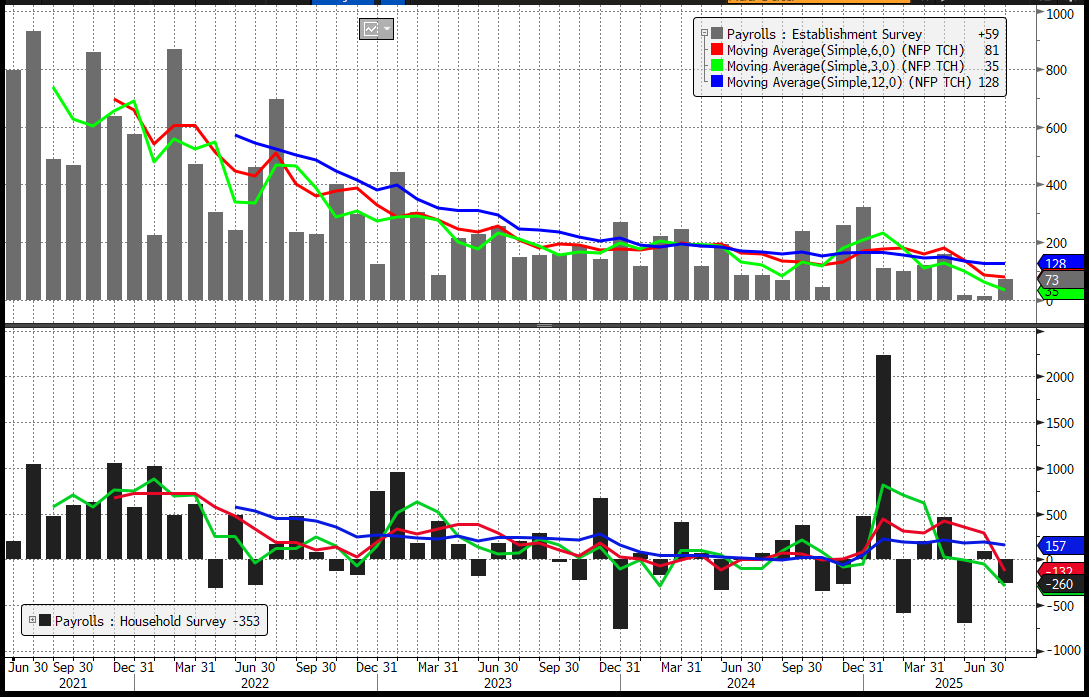

Il labour market report di luglio risulta particolarmente problematico non tanto per il “miss” sui posti creati a luglio, ma per le incredibili revisioni al ribasso dei 2 mesi precedenti, meno 258.000 posti, che lasciano la creazione media di posti ad un misero 35.000 unità/mese sugli ultimi 3 mesi.

Un altro mondo.

Il dato di giugno è stato rivisto al ribasso di oltre il 90% dell’importo originale, ad un misero 14.000 unità, il che oltre a cambiare il report da “robusto” a “terribile” ti fa domandare che senso abbia trarre conclusioni su report che vengono successivamente modificati in questo modo radicale.

Per avere un immagine plastica della “rivoluzione” basta confrontare il grafico ad istogrammi basato sui dati odierni, qua sotto, a quello del report di giugno, nel pezzo del 3 di luglio con le medie mobili tutte poco sotto 150.000 unità.

Brutti anche i dati della Household survey, con un calo dei nuovi occupati di 260.000 unità, a fronte di un calo di 38.000 della forza lavoro. La disoccupazione non è salita al 4.3% per una questione di arrotondamento: è salita di 0.13% fermandosi al 4.25%.

Come osservato sopra, questo report dipinge una situazione del mercato del lavoro radicalmente opposta a quella di consenso, con creazione di posti di lavoro marginale e ai minimi da post covid. E c’è un tema di affidabilità della serie, se i dati possono essere rivoltati in questo modo, che rende la situazione ancora più confusa. Anche perchè i sussidi di disoccupazione settimanali, e anche le job openings o il Challenge jobs cuts etc non sono al momento assolutamente così tragici.

A questo shock possiamo aggiungere un ISM manifacturing in deterioramento, sotto attese, e con new orders e employment peggio delle stime e particolarmente deboli.

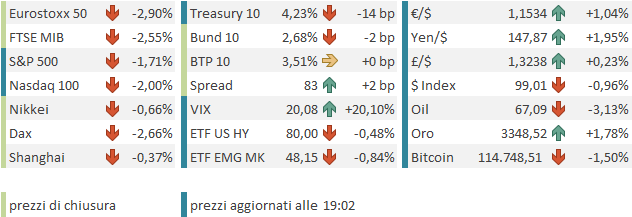

Su un mercato già fragile e nervoso, questi numeri hanno impattato con forza, spedendo l’S&P 500 fin quasi a sfiorare il 2% di perdite e l’Eurostoxx 50 oltre il -3%.

Ma l’effetto più cruento si è avuto sui tassi. Su un mercato obbligazionario che aveva visto un FOMC hawkish ed era sintonizzato su un mercato del lavoro solido, il report ha avuto l’effetto di un terremoto. La Fed Funds Strip è passata da scontare un taglio a settembre col 40% di probabilità a scontarlo all’80% e se prima dava un 30% di probabilità a 2 tagli entro fine 2025, ora attribuisce un 35% di probabilità che siano 3. Il 2 anni treasury vede il rendimento calare di 22 bps al 3.72% e il 10 anni di 13. al 4.24%. E il Dollaro si è fumato oltre un 1%, mentre i preziosi hanno ritrovato verve.

Le borse europee sono state contagiate, e vanno a chiudere con cali parenti del 3% per Eurostoxx 50 a CAC 40, e del 2.6% per il Dax e Milano. Totalmente indifferenti i rendimenti eurozone che restano al palo, mentre l’€ rimbalza di oltre una figura.

Dopo la chiusura europea Wall Street ha ripreso un po’, forse aiutata dal violento calo dei tassi e del dollaro, ma le perdite restano consistenti, ma ora sta tornando ad appesantirsi

Dal punto di vista tecnico l’S&P 500 è meglio esaminarlo lunedì, con la chiusura settimanale in mano. In ogni caso per il momento si parla al massimo di una fase consolidativa dei forti progressi delle ultime 5 settimane. Il primo supporto serio, il massimo di marzo e punto dove passa la media mobile a 50 giorni, è ancora lontano.

Messo un po’ peggio è l’Eurostoxx 50, che ha chiuso sui minimi da fine aprile, rompendo quota 5.200, ed ha in corso un test, della media mobile a 200 giorni. Come noto, ha anche meno motivi di positività, tra dazi, Euro forte, e una ECB meno dovish.

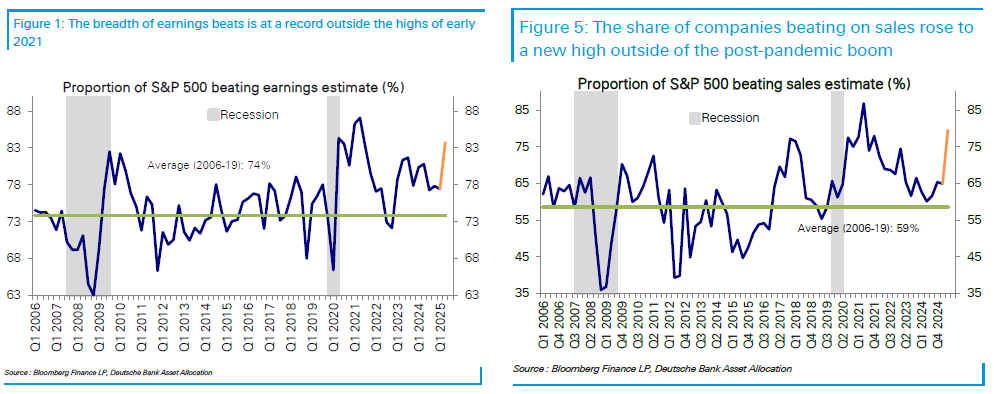

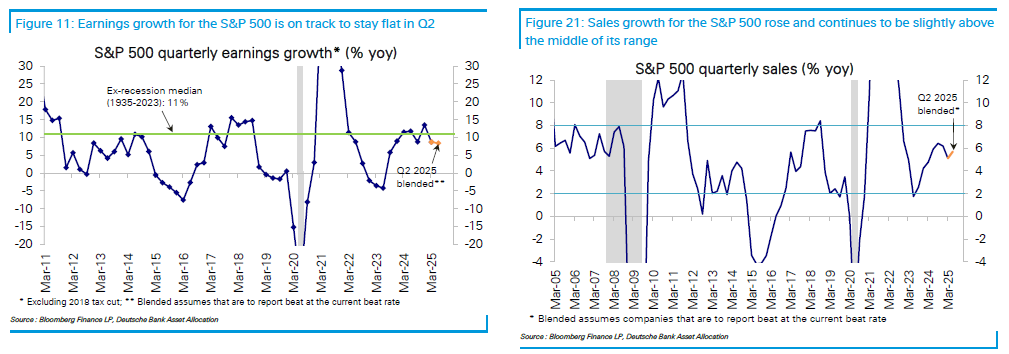

Avevo detto che avrei fatto un sommario dell’earning season USA e oggi, con ormai 329 su 498 aziende che hanno riportato (2/3), vale la pena di tirare le somme, anche per chiudere con un po’ di positività ( i numeri sono di Bloomberg, i grafici di Deutsche Bank).

L’82% delle aziende ha battuto le stime di EPS, record dal 2021, in media di un 8%, anche qui meglio della media. Il 68% ha battuto quelle di fatturato anche qui massimo dal 2023, in media del 2.5%, qui oltre il doppio della sorpresa media degli ultimi 8 trimestri e massimo dal 2021.

L’earning Growth si conferma oltre l’8%, decisamente buona e in linea con gli ultimi trimestri, e quella del fatturato al 6% è anch’essa ottima

Un quadro che offre supporto che siamo di fronte ad un consolidamento per smaltire euforia e ipercomprato, nell’ambitp di un trend che si mantiene rialzista.