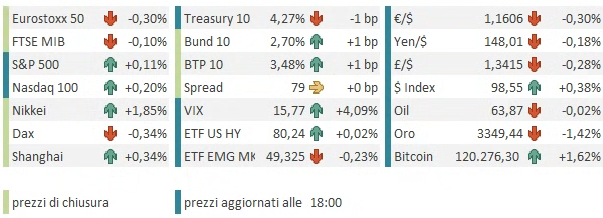

Buon progresso per l’S&P 500 venerdì, con un +0.78% che ha concluso una settimana positiva (+2.43% in aggregato). La performance del Nasdaq 100 (+0.95% venerdì, e +3.73% la settimana intera), ci dice che il rally è stato trainato dal tech. Che l’S&P 500 equal weight è salito solo dello 0.14% e dello 0.76% sulla settimana ci dice che la breadth è stata ancora negativa. Comunque, una buona performance in una settimana in cui i dati hanno continuato a uscire così così (vedi ISM Services), mentre sono entrati in vigore i dazi, sono stati indicati dazi del 100% sui semiconduttori, con importanti esenzioni, e sui farmaci fino al 150% e poi fino al 250% entro 18 mesi.

Riguardo i semis abbiamo appreso nel week end che Nvidia e AMD hanno accettato di pagare allo stato USA il 15% dei ricavi delle vendite in Cina in cambio della licenza per farlo. Incredibile se si pensa che queste misure restrittive erano state messe per motivi di sicurezza. Per quanto riguarda i dazi sui farmaci, Cameron Crise di Bloomberg ha osservato che, nel breve, questi verranno quasi interamente pagati dagli americani, in quanto la domanda di farmaci è, per ovvi motivi, molto rigida, come mostrano i prezzi astronomici a cui vengono venduti già attualmente in US. Ergo avremo pressioni sui prezzi, ed eventualmente sul morale di parte dei consumatori. Nel week end la Casa Bianca ha comunicato che farà chiarezza sui dazi messi su alcuni lingotti d’oro dalla Svizzera (1 kg e 100 once), cosa che ha fatto calare il prezzo dell’oro perchè il mercato si attende che verranno tolti. In ogni caso un altro segnale che il mondo dei dazi è sempre in movimento e che a prescindere dai vari accordi questi potranno essere messi o tolti per qualunque motivo economico, geopolitico (vedi dazi all’India per il petrolio russo), di sicurezza etc. Abituiamoci.

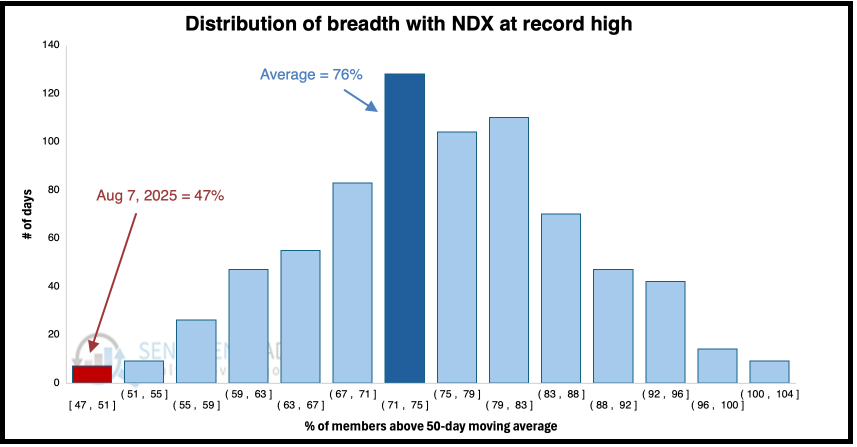

Tornando alla breadth, Sentimentrader. com ha osservato che sul Nasdaq 100 , in una settimana come quella scorsa in cui sono stati marcati nuovi massimi storici, questa è stata pessima, con oltre il 50% dei titoli dell’indice che era ancora sotto la media mobile a 50 giorni. Si tratta del livello più basso, in una seduta da record storico, degli ultimi 40 anni (ovvero dall’inizio del calcolo dell’indice), e in generale non quello che ti aspetti quando un indice fa il record storico. La media è 76% dell’indice sopra la media mobile a 50 giorni (sotto nel grafico la distribuzione delle breadth quando il Nasdaq 100 ha fatto i massimi storici.

Due altre volte nella storia dell’indice si sono avuti massimi con% di titoli dell’indice sotto la media a 50 gg: nel luglio del 1986, punto che costituì il picco di quel rialzo, subito prima di un -14%, e nel giugno 1998, quando l’indice salì di un altro 12%, per poi perdere il 22% nel mese successivo.

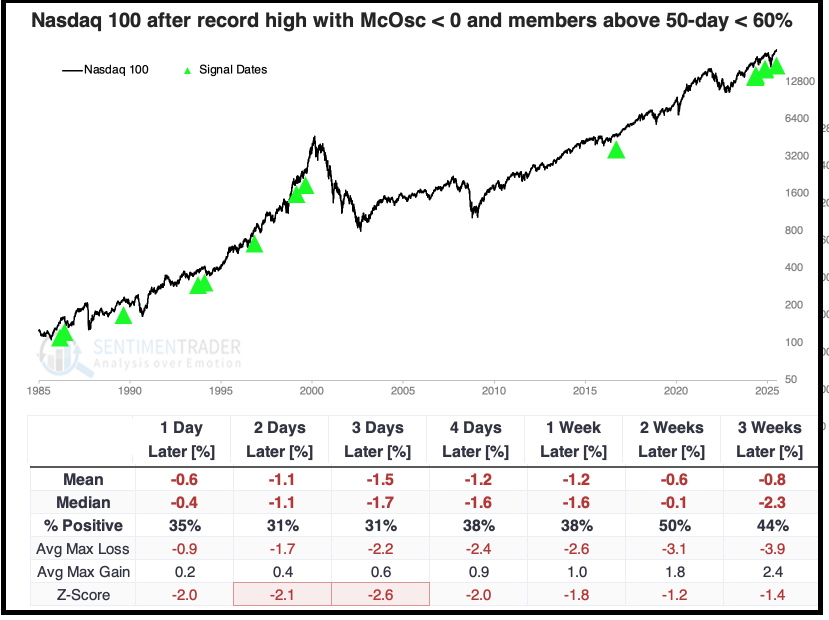

Per ottenere un campione con una maggior significatività, Sentimentrader ha selezionato tutti i casi in cui il Nasdaq 100 ha fatto i massimi storici con meno del 60% dei titoli sopra la media mobile a 50 giorni, e il Mc Clellan oscillator sotto zero. Il risultato del backtest mostra che, nelle 16 occasioni osservate, in media l’indice ha mostrato debolezza nelle settimane successive. Come si vede nel grafico sotto, nulla che metta in pericolo il trend, ma un segnale di debolezza di breve, con ritorni scarsi in media nell’immediato.

La seduta asiatica, orfana di Tokyo, chiusa per festività, ha avuto comunque un tono costruttivo, con solo HSCEI e Seul negativi di un decimale, e il resto delle piazze da moderatamente positive (Hang Seng, Shanghai, Shenzen, Taiwan e Sydney) a discretamente positive (Vietnam, Mumbai e Jakarta).

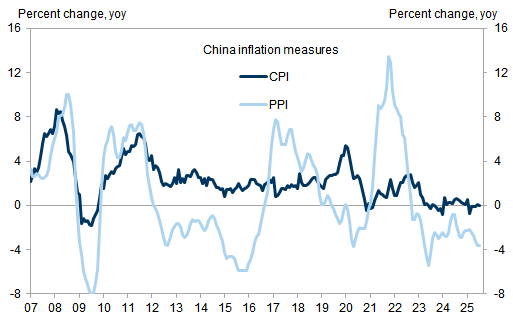

Sul fronte macro, in Cina il CPI di luglio è calato meno delle attese, fissandosi a zero anno su anno

Guardando i dettagli si nota come il dato sia stato abbassato dal calo del prezzo del Food, mentre invece la non food inflation sia passata da +0.1% a +0.3% anno su anno, grazie incredibilmente ai prezzi dei beni, mentre l’inflazione dei servizi è rimasta stabile. Resta però forte la disinflazione dei prezzi alla produzione. Se non altro, saliranno i margini. (grafico di Goldman).

Domani scade la moratoria Cina – USA, e c’è parecchia attesa per capire se la estenderanno, come annunciato ufficiosamente, e come sembra sensato, oppure no.

La seduta europea è partita con un tono incerto. Nella prima ora gli indici hanno accumulato passivi moderati, per poi restare in range il resto della seduta, visto che oggi non c’erano dati ne in EU ne in US. L’unico newsflow in grado di dare spunti è quello sui colloqui di pace tra Trump e Putin in Alaska, con tutta la diatriba sulla presenza o meno di Zelensky, con Putin che non lo vuole, l’Europa che spinge per la sua presenza, e Trump che fa lo gnorri. In serata si è appreso dal Telegraph che l’Ucraina sarebbe disponibile a cedere i territori in mano alla Russia, ma non alcuna parte di quelli che ancora controlla (**Ukraine prepared to cede territory held by Russia). Trump sembra intenzionato invece ad accettare un meeting senza Zelensky.

*TRUMP: I WILL TELL PUTIN TO END WAR

*TRUMP: WILL CALL EUROPEAN LEADERS AFTER PUTIN MEETING

*TRUMP: WILL TRY TO GET SOME TERRITORY BACK FOR UKRAINE

*TRUMP: WILL CALL ZELENSKIY, EUROPE AFTER PUTIN MEETING

*TRUMP: ZELENSKIY IS NOT A PART OF FRIDAY’S PUTIN MEETING

*TRUMP: ZELENSKIY HAS GONE TO A LOT OF MEETINGS ALREADY

*TRUMP: ‘NOT UP TO ME’ TO MAKE RUSSIA-UKRAINE DEAL

Wall Street è partita stabile e finora non è riuscita ad allontanarsi dalla parità più di un paio di decimali. Parimenti i rendimenti si sono mossi granchè, con quelli USA che calano di un bp e querlli EU che salgono di altrettanto. In rafforzamento il Dollaro, mentre tra le commodities i preziosi risentono del potenziale cambio di opinione della Casa Bianca sui dazi sull’oro.

Da domani, anche se siamo in pieno agosto, la settimana prende quota come eventi, con il CPI USA di luglio, decisamente atteso per vedere se l’effetto dazi si amplifica, e come reagiranno Fed e Casa Bianca. Dovremmo poi sapere che decide Trump sulla moratoria con la Cina. Poi giovedì abbiamo i sussidi di disoccupazione settimanali e venerdi le retail sales USA di luglio, i dati macro di luglio in Cina e qualche headline sul meeting Trump – Putin (che però forse slitterà dentro sabato per questioni di fuso orario.

Agenda della settimana:

Martedì 12 agosto

Dati: US CPI di luglio, NFIB small business optimism di luglio

Banche centrali: intervento di Barkin della Fed, decisione della Reserve Bank of Australia

Mercoledì 13 agosto

Banche centrali: interventi di Barkin, Goolsbee e Bostic della Fed

Utili: Tencent, Cisco

Giovedì 14 agosto

Dati: US PPI di luglio, initial jobless claims settimanali, UK GDP del Q2 2025,

Banche centrali: intervento di Barkin della Fed, decisione della Norges Bank

Venerdì 15 agosto

Dati: US retail sales di luglio, industrial production di luglio, University of Michigan survey di agosto, Empire manufacturing index di agosto, China retail sales, industrial production di luglio, home prices di luglio, Japan GDP di Q2 2025

Meeting Trump – Putin (Zelensky?) in Alaska