NB: LAMPI VA IN VACANZA E TORNA L’1 SETTEMBRE

Un’altra chiusura record ieri sera per Wall Street, con l’S&P 500 in progresso di uno 0.32%. Attardato il Nasdaq 100, +0.04% mentre il Russell 2.000 ha continuato a volare (+1.98%), essendo le small cap il settore più sensibile all’easing monetario, e più vulnerabile ai dazi (che nel report di CPI di ieri si sono notati poco). Infatti, complice il discorso di Bessent, che ha dichiarato di vedere bene «una serie di tagli dei tassi qui, a partire da un taglio di 50 punti base a settembre» la curva USA ieri è andata a scontare un 5% di probabilità di taglio da 50 bps. Non tanto, ma un’apertura a tutto il parlare che si fa di una riduzione di quell’entità, ora che la curva sconta con certezza un taglio. In tema di Fed poi Bessent ha detto che stanno considerando fino a 11 nomi per la presidenza. Ma poi Trump in serata è tornato a dire che lui personalmente ne sta considerando solo 3 o 4. Come avevo scritto ieri, inutile focalizzarsi su queste indicazioni estemporanee, visto da dove vengono.

Stamattina però la seduta asiatica ha mostrato un tono decisamente più incerto, con solo Vietnam, Sydney e Jakarta a mostrare progressi, e Mumbai e Seul al palo. Prese di beneficio, infine, sul Giappone, e anche sul China Complex, e in calo anche Taiwan. Il catalyst per la correzione del Nikkei appare essere stato Bessent, che ha dichiarato che la Bank of Japan è in ritardo, e che dovrà alzare i tassi per rimettere l’inflazione sotto controllo. Così i rendimenti JGBs sono saliti e lo yen è rimbalzato. Per lo più è un pretesto per un consolidamento dopo una serie di record, ma è divertente, e nello stesso tempo esemplificativo della partigianeria delle view, vedere il Ministro del Tesoro USA sostenere che la BOJ deve alzare i tassi, mentre la Fed li deve tagliare a spron battuto.

Per quanto riguarda le prese di beneficio sull’azionario cinese, soprattutto le “H” shares e il tech (le “A” shares hanno ceduto poco), ci sono state un paio di news negative su auto (*GEELY AUTO 1H NET INCOME 9.29B YUAN, -14% Y/Y) e AI (DeepSeek delayed release of its new AI model due to Huawei chip issues – FT).

La seduta europea è partita con un tono contrastato, ma poi gli indici hanno ancora accumulato progressi in mattinata, con industrials, materials e banche a trainare.

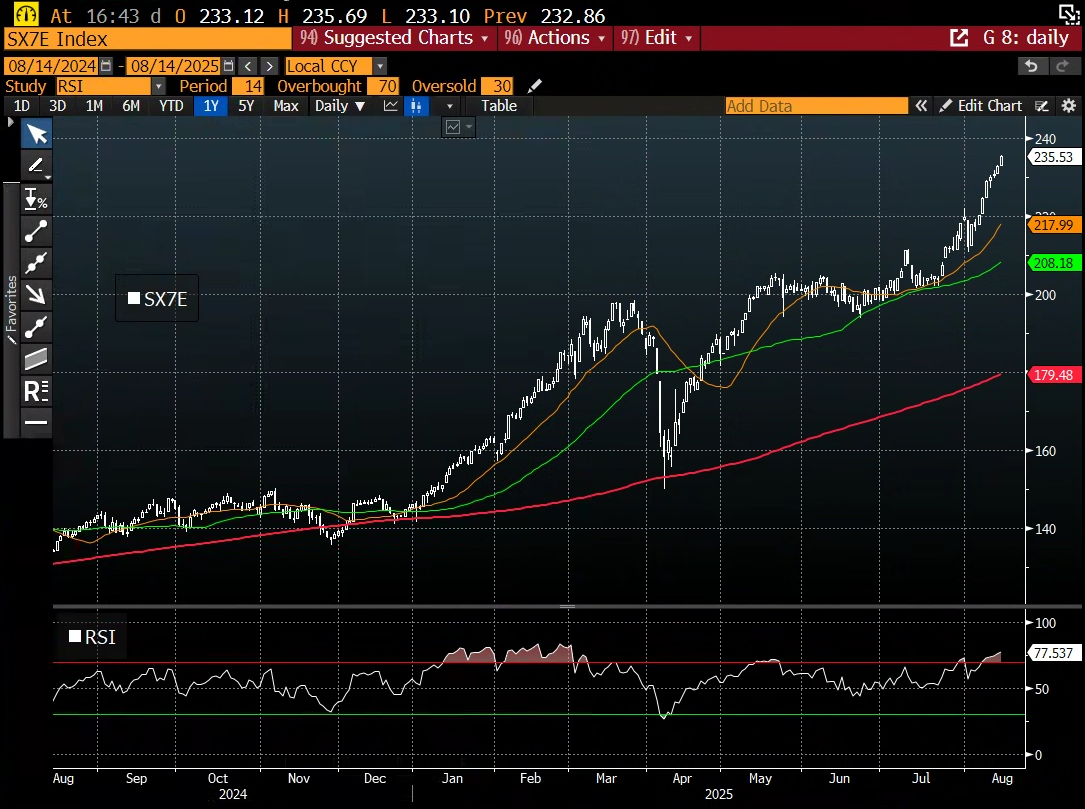

L’indice bancario Eurozone merita uno sguardo: da inizio anno è in progresso di oltre il 60%, incredibile per un indice. Ha avuto una sola seria correzione, quando il liberation day ha fatto collassare le aspettative di crescita. Nelle ultime 3 settimane ha guadagnato il 15%, ed è estremamente ipercomprato (77 di RSI), ma, come si vede, nei primi 3 mesi dell’anno ha mantenuto elevati livelli di ipercomprato, anche se la correzione era già avviata da fine marzo.

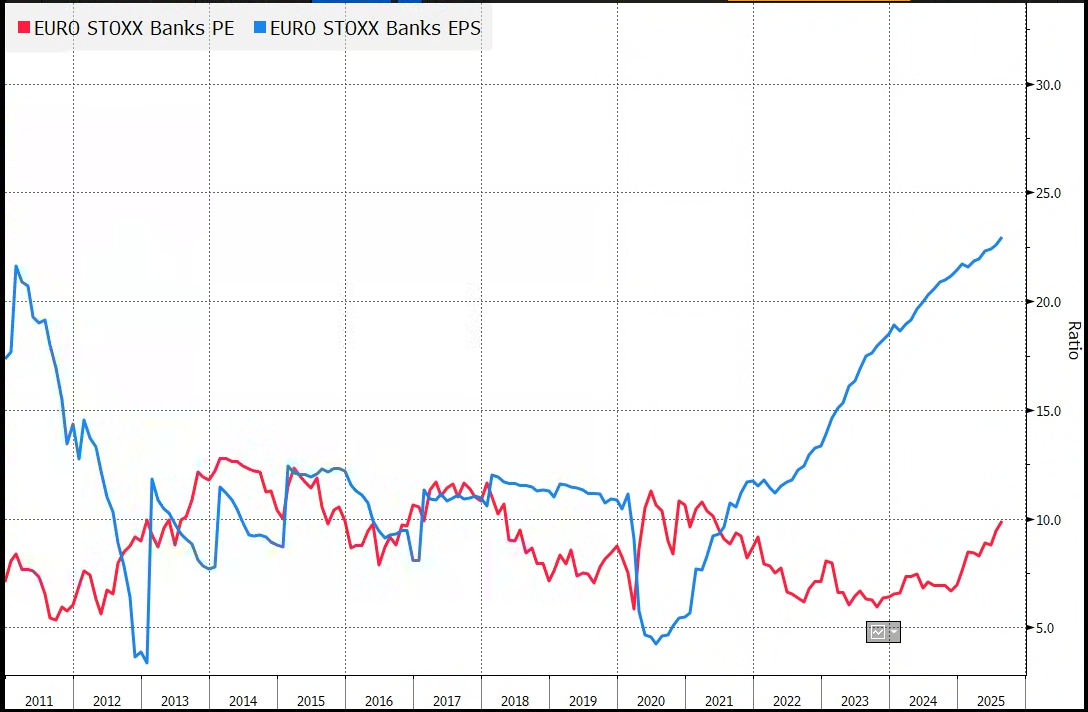

Questo rally è in larga maggioranza giustificato dalla salita degli utili bancari. Infatti, l’EPS dell’ indice, crollato con la crisi finanziaria e poi con quella sovereign, e rimasto depresso in range nel periodo 2012-2020 a causa dei tassi negativi, si è improvvisamente svegliato post covid, grazie all’esplosione della crescita nel 2021 indotta dallo stimolo fiscale, al ritorno a salire dei tassi (e alla circostanza che molte delle banche al momento non remunerano la raccolta sui conti correnti), e all’inflazione, e non ha ancora rallentato in maniera percettibile, come mostra il grafico sotto.

A guardare io grafico, con quell’earning growth, a 10x l’indice è ancora cheap. Ovviamente se il trend degli utili si arresta la cosa può cambiare.

Di primo mattino, una carrellata di dati macro UK, tra GDP del secondo trimestre e dati di giugno ha mostrato, di nuovo, un economia più forte di quanto atteso.

I numeri hanno fato salire forte il tassi UK, che ora sono di parecchio i più elevati del G7, vista la “cura” a cui sono sottoposti quelli USA. Anche la sterlina ha recuperato contro €, e il FTSE 100 ha fatto i massimi storici.

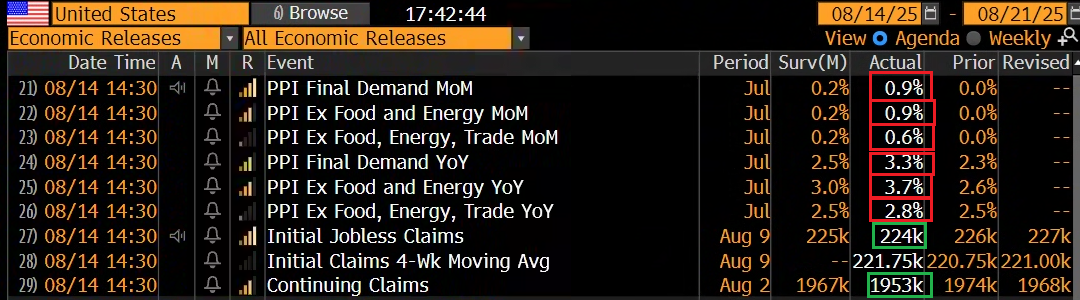

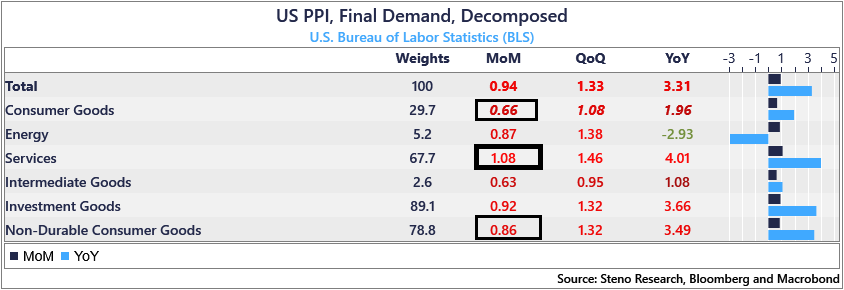

Alle 14:30 il report dei prezzi alla produzione USA ha riservato un mezzo shock.

Il PPI ha fracassato le stime, come headline, e core. Il dato final demand è il più elevato mese su mese dal giugno 2022 mentre il dato core è il più alto da marzo 2022. Come per il CPi di giugno, si nota un discreto contributo dei goods ( con tracce di dazi, come electronics) ma sono i servizi a trainare.

Le componenti che entrano nel PCE in aggregato non sono così forti, ma le stime per luglio sono comunque salite in area 0.27% 0.3% per il dato in pubblicazione a fine mese.

Si possono fare tutti i distinguo che si vogliono, ma il CPI di ieri e il PPI di oggi non sono dati tali da indurre una Fed indipendente a tagliare di corsa, men che meno 50 bps. Aggiungiamoci che i jobless claims settimanali restano bassi, e non coerenti con un mercato del lavoro in rapido deterioramento e tutta questa isteria di tagliare non trova giustificazione, se non per le pressioni della Casa Bianca.

E proprio il fatto che sono le pressioni da parte della Casa Bianca, le minacce, la ricerca di un candidato uber dovish a far scontare alla curva tutto questo easing hanno fatti si che inizialmente la reazione dei mercati fosse ridotta: inversione di tendenza dei tassi, rimbalzino del Dollaro, futures USA in moderato calo. Wall Street ha aperto poco sotto la parità e li si è fermata, con ovviamente le small caps più colpite del resto.

Successivamente il repricing sulla curva USA si è fatto, se non corposo, più percettibile, con la Fed Funds Strip che ha riportato al 93% la probabilità di un taglio al FOMC di settembre, cancellando la minima probabilità che il taglio sia da 50 bps. Il dollaro ha gradualmente accentuato il rimbalzo, mentre l’S&P è finora rimasto in calo di 2/3 decimali, ma le Small Cap del Russell 2.000 cedono il 2%.

L’azionario Eurozone peraltro ha tenuto benone, avvantaggiandosi della tregua nella salita dell’€. Gli indici chiudono con buoni progressi e le piazze di Milano e Madrid ancora aiutate dalla forza di banche e utilities. I rendimenti europei che in mattinata calavano, salgono in simpatia con quelli USA e UK, mentre l’€ si ridimensiona di oltre mezzo punto. Tra le commodities soffrono i preziosi per il relativo tightening di tassi e Dollaro, mentre rimbalza infine il petrolio dopo 8 sedute negative delle ultime 10, con una in pari e una in salita di 0.13%.

Ora il focus si sposta sul dato di retail sales USA di luglio in uscita domani (me lo aspetto bruttino) e poi sull’esito del summit in Alaska tra Trump e Putin, che arriverà a mercati chiusi però, visto che inizia alle 21.30 italiane, e Wall Street chiude alle 22.

La settimana prossima poi abbiamo il simposio di Jackson Hole in cui Powell dovrà cercare di integrare gli ultimi dati nel suo scenario, e nello stesso tempo resistere alle pressioni dei suoi detrattori alla Casa Bianca. Ricordo che l’anno scorso Jay usò questo palco scenico per annunciare che era arrivato il momento di tagliare i tassi.

Buone vacanze!