Ricomincio a commentare dopo 2 settimane di pausa: quali sono stati gli eventi principali?

Ci eravamo lasciati con il mercato azionario USA che si era ripreso, dopo un inizio di agosto pesante per un pessimo labour market report di Luglio (vedi commento di quel giorno). A risollevare un po’ le sorti, l’aumento delle aspettative di taglio dei tassi da parte della Fed. Successivamente, dei dati macro decenti (vedi in particolare i PMI manufacturing e composite ben sopra consenso) hanno fatto un po’ rientrare queste attese e vi è stato un consolidamento a metà mese.

A spingere nuovamente sui massimi l’S&P 500 è stata principalmente la “svolta dovish” di Powell, il quale nel suo discorso di Jackson Hole ha aperto con decisione ad un taglio dei tassi al FOMC di settembre. Powell ha dichiarato che “lo scenario base e la modifica del bilancio dei rischi tra inflazione e occupazione potrebbero giustificare un aggiustamento della nostra stance di politica monetaria.” Ha aggiunto che “i rischi al ribasso per l’occupazione stanno aumentando” e potrebbero concretizzarsi rapidamente “sotto forma di un forte aumento dei licenziamenti e di una crescita della disoccupazione.”

Così il fixed income è tornato a scontare una quasi certezza di un taglio, il Dollaro è tornato debole e l’S&P 500 ha marcato nuovi massimi, prima di tornare a consolidare chiudendo agosto sui livelli di metà mese.

A bilanciare l’effetto positivo del pivot Fed, una commistione di cause.

1) Trump ha rinnovato il suo assalto all’indipendenza Fed, di fatto licenziando il membro del board Cook, colpevole secondo alcune rivelazioni di aver ottenuto agevolazioni sui mutui a cui non aveva diritto. Per il momento la Cook ha rigettato l’istanza, denunciando l’atto come illegittimo, e si attende la pronuncia di una corte (dovremmo sapere qualcosa domani sera). Se Trump riuscisse nel suo intento, otterrebbe una maggioranza nel board Fed, che gli permetterebbe di indirizzarne meglio le politiche. Aggiungiamo che l’udienza al senato per la conferma di Miran al posto di Kugler è stata anticipata a giovedì prossimo, per permettergli eventualmente di insediarsi prima del FOMC del 17 settembre, e la progressiva transizione verso una Fed “trumpiana” sembra evidente.

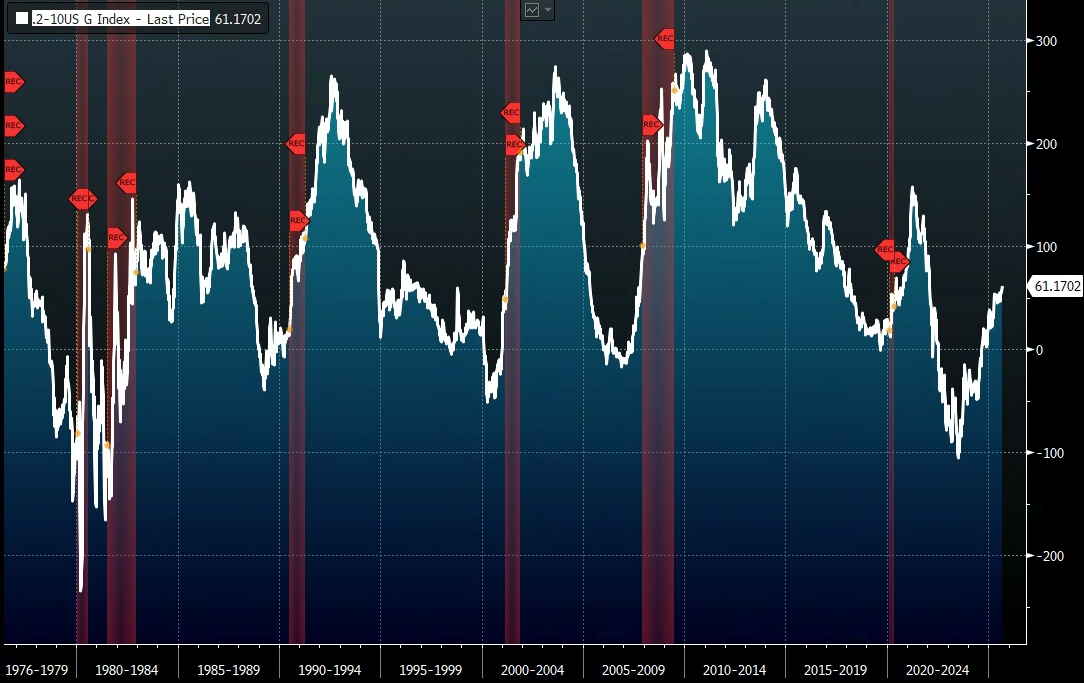

Il mercato ha un atteggiamento ambivalente di fronte a questa dinamica. Gli piace la prospettiva di una Fed più dovish. Ma vede i rischi derivanti da una Fed eccessivamente succube della Casa Banca: un Dollaro marcatamente debole, e dei tassi sulla parte medio lunga che vanno a scontare inflazione persistente, con impatto sulle condizioni finanziarie. Infatti il biglietto verde è tornato ad indebolirsi e la curva USA ha segnato i massimi di inclinazione, in termini di 2 – 10 spread, da inizio 2022. E poi c’è il tema della perdita di credibilità di una Fed come vigilante dell’inflazione e anche della crescita (se usa tutto lo stimolo onetario quando le cose vanno bene, che le resterà da fare se il quadro si deteriora?). Ergo, quando l’indipendenza Fed viene minacciata mentre la stance è già dovish la reazione potrebbe essere meno positiva, e forse così è stato.

Tornando brevemente allo spread 2-10 questo è da sempre molto monitorato perchè tutte le volte che, dopo essere stato negativo, si è disinvertito, è poi arrivata una recessione.

In questo caso però ci sono dei caveat:

** l’inversione è ormai distante nel tempo (lo spread è tornato positivo 11 mesi fa) ed era stata causata presumibilmente più dal calo dell’inflazione dai livelli siderali del 2021 e dall’attesa di tassi stabilmente più bassi per questo rientro.

** Il violento calo dei tassi a breve sembra dovuto alle pressioni politiche più che a un deterioramento del quadro macro.

Quindi siamo apparentemente di fronte a un inversione disinversione per motivi diversi da quelli classici, ovvero deterioramento macro e attesa di una Fed che corre a tagliare per quel motivo. Vedremo se questa lettura è quella giusta, oppure i motivi indicati sopra sono solo dei paraventi per una classica fine ciclo.

2) prese di beneficio su un mercato assai tirato e con dei temi, primo su tutti AI, eccessivamente sfruttati nel breve. Una delle manifestazioni principali di questo fenmeno è stata la correzione di Nvidia dopo una trimestrale ancora una volta egregia, che ha spinto diverse case ad aggiornare al rialzo il target di prezzo dell’azione. Il colosso dei chip ha perso circa il 4% in totale nelle ultime 2 sedute post earnings, un sintomo che la perfezione della trimestrale era nei prezzi. E il Nasdaq 100 a differenza dell’ S&P 500 non ha fatto nuovi massimi nella seconda metà di agosto, in parte zavorrato dal settore software, che sembra accusare un impatto dell’AI sul proprio libro ordini. Perchè dare in appalto ad un azienda quello che l’AI ti fa a 1/100 dei costi?

3) In Eurozone, abbiamo avuto un nuovo focolaio di crisi in Francia, dove il Premier Bayrou ha chiamato un voto di fiducia per l’ 8 settembre, allo scopo di far passare il suo budget “lacrime e sangue”. Alla luce delle dichiarazioni dei partiti che sostengono dall’esterno il governo di minoranza, il consenso è per un elevatissima probabilità di una sfiducia, con un nuovo stallo istituzionale. Uno dei possibili e forse il più probabile) esito di questo stallo sono elezioni anticipate, con il rischio che la Le Pen ottenga un risultato ancora più forte. Questo chiaramente si rifletterebbe negativamente sulle finanze pubbliche francesi e sulla coesione europea. Questi sviluppi si sono riflessi sullo spread Francia Germania, arrivato a lambire quello BTP – Germania, e hanno impedito all’€ di avvantaggiarsi robustamente della debolezza del Dollaro. E l’azionario continentale (in primis quello francese) ne ha risentito la scorsa settimana, cancellando grossomodo i progressi da inizio mese, e tornando a sottoperformare quello USA.

Nel week end si è appreso che una corte federale d’appello degli Stati Uniti ha stabilito che i dazi introdotti ai sensi dell’International Economist Emergency Powers Act (IEEPA) sono da considerare illegali, confermando una precedente sentenza della Court of International Trade. Tuttavia, la Corte ha lasciato i dazi in vigore fino al 14 ottobre, dando tempo alla Casa Bianca per appellarsi alla Corte Suprema e ottenere un ribaltamento entro quella data. Ora, la corte Suprema USA è composta al momento di 6 giudici repubblicani e 3 democratici. Per questo motivo sembra improbabile che dia torto a Trump, per quanto appellarsi ad un emergenza economica per mettere dazi mentre si sostiene che l’economia è in gran forma e prossima ad un boom possa sembrare bizzarro. Per questo il mercato ci ha badato poco.

In parte forse influenzata dalla chiusura opaca di Wall Street venerdì (S&P 500 -0.64%, Nasdaq 100 – 1.22%), l’Asia stamattina ha avuto un tono correttivo, con Nikkei, Seul e Jakarta in calo di oltre un 1% e Taiwan e Sydney a loro volta deboli. Ad alimentare il bad mood, la decisione di venerdì scorso da parte degli USA di revocare le esenzioni per la spedizione di macchinari per la produzione di chip verso la Cina a Samsung Electronics (-2,58%) e SK Hynix (-4,93%).

In totale controtendenza il China Complex, con progressi intorno al 2% per Hang Seng e HSCEI, e più moderato (0.5%) per Shenzen e Shanghai, che però hanno preso circa il 10% in aggregato in agosto. Lo shanghai Composite ha violato i livelli del 2021 e gira sui massimi dal 2015, 10 anni.

A mettere le ali ai piedi alle “H” shares e al tech cinese, il balzo di Ali Baba (+17%) dovuto alla trimestrale pubblicata venerdì a mercati chiusi, con raddoppio delle revenues dell’AI, seguita nel week end dall’indiscrezione, da parte del WSJ, che il colosso cinese avrebbe sviluppato un chip per l’AI in grado di sostituire i chip di Nvidia. Ali baba non ha commentato l’indiscrezione, che potrebbe essere un esagerazione. Ma che la Cina ce la stia mettendo tutta per colmare lo svantaggio tecnologico sui chip, con grande supporto dello stato e invito a non usare i chip dei produttori esteri, è un fatto.

Altro supporto all’azionario cinese è eventualmente arrivato da PMI leggermente migliori delle attese (specialmente quello manifatturiero calcolato da S&P global, tornato in espansione e con i new orders in accelerazione).

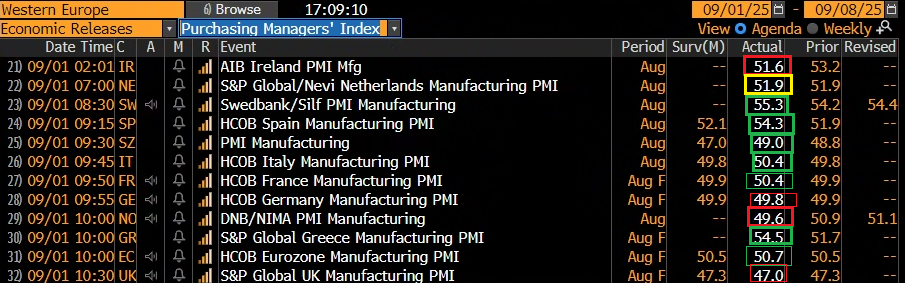

Riguardo gli altri PMI manifatturieri di agosto nell’area, prevale leggermente il verde (anche perchè per l’India e il Giappone si tratta di una revisione di un dato già noto)

La seduta europea è partita con un tono moderatamente positivo, in un contesto di attività ridotta per via della chiusura USA (labour day).

La pubblicazione dei PMI manifatturieri finali di agosto nell’area ha portato in generale good news, con il ritorno in espansione dell’Italia e l’accelerazione robusta di Spagna e Grecia

Questi numeri hanno forse contribuito a moderate pressioni rialziste sui rendimenti, e un marginale apprezzamento dell’€. Tra le commodities, molto forti i preziosi con nuovi massimi di oro e anche argento, sopra il 40$ l’oncia. Qui diversificazione delle riserve valutarie, geopolitica e dollaro debole continuano ad alimentare domanda.

In assenza di altri stimoli, i moderati progressi dell’azionario continentale si sono assestati fino a divenire in aggregato marginali. Per contro i rialzi moderati dei rendimenti si confermano in chiusura.

La settimana propone diversi report, che culminano con il labour market report USA di agosto, venerdì, attesissimo dopo il flop di quello di luglio, essendo oltretutto l’ultimo report prima del FOMC di settembre.

Martedì 2 settembre

Dati: US ISM manufacturing index di agosto, construction spending di luglio, Italy PPI di luglio, Eurozone CPI di agosto

Banche centrali: intervento di Himino (BoJ)

Mercoledì 3 settembre

Dati: US job openings report di luglio, PMI services globali finali di agosto, Eurozone PPI di luglio

Banche centrali: Fed Beige Book, interventi di Musalem (Fed), Lagarde (ECB), Bailey, Lombardelli, Taylor, Greene e Breeden (BoE)

Giovedì 4 settembre

Dati: US ADP report di agosto, ISM services, trade balance di luglio, initial jobless claims

Banche centrali: interventi di Williams (Fed), Cipollone (ECB)

Venerdì 5 settembre

Dati: US jobs report di agosto

Banche centrali: intervento di Goolsbee (Fed)