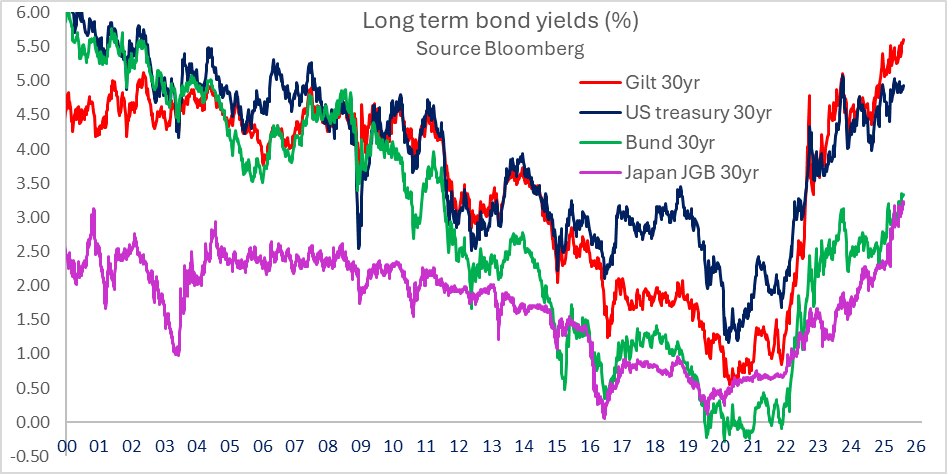

Dopo la sostanziale pausa di ieri, con i mercati USA chiusi per il Labour day e quelli europei poco mossi in un regime di attività scarsa, il rientro degli USA ha mantenuto il sentiment opaco con cui si era chiuso agosto. Il principale tema dietro a questa fase consolidativa sembra essere il ritorno, in autunno, dei “bond vigilantes”, messi sul piede di guerra in US dalla minaccia di Trump all’indipendenza della Fed, accoppiata al tema costante del rifinanziamento di un debito crescente. In Eurozone, non esiste un tema di indipendenza della Banca Centrale, ma dominano le preoccupazioni per lo state delle finanze pubbliche e/o le necessità di rifinanziamento del debito, con Francia (crisi politica e di budget), Uk (più o meno la stessa cosa) e Germania (abbandono dell’austerity) tutte più o meno coinvolte. Il risultato di questa situazione è un generalizzato rialzo dei rendimenti sulla parte medio lunga delle curve, ovvero le scadenze meno sensibili alle attese di politica monetaria, o meglio, sensibili in maniera indiretta (eccessivo easing farà salire i rendimenti in quanto alimenterà attese di surriscaldamento economia e inflazione, ed eccessivo tightening li farà scendere per il motivo opposto). Non a caso i rendimenti sono saliti in Europa anche in una giornata avulsa come quella di ieri. Ma come si nota dal quadro sotto, questo non è un tema ristretto agli ultimi giorni, ne ad un singolo emittente, come fu a tratti per il Gilt.

Ieri, per l’appunto, il 30 anni tedesco, quello francese e quello olandese hanno fatto i massimi di rendimento dalla crisi del 2011, mentre quello UK ha marcato i massimi dal 1998.

La seduta asiatica ha avuto un tono contrastato ed opaco, con Nikkei, Seul e Jakarta a mostrare un discreto rimbalzo, e invece il China Complex, Taiwan, Sydney e Mumbai a mostrare moderate correzioni.

L’Europa per contro è partita subito pesante, con i settori IT, Industriali e finanziari a zavorrare il mercato generale. Le pressioni rialziste sui rendimenti sono tornate da subito insistenti, con focus maggiormente in UK, come si è visto anche dal brusco calo della Sterlina, oltre un 1% vs Dollaro. Il Cancelliere dello Scacchiere Reeves, già nell’occhio del ciclone mesi fa, sta cercando di mettere insieme il budget autunnale, che deve chiudere un bel buco nelle finanze pubbliche, mediante tagli alla spesa e aumenti delle tasse che saranno molto difficili da far approvare al Parlamento, dopo la figuraccia fatta con la riforma delle pensioni affossata a giugno. In giornata il Ministero delle Finanze UK ha dichiarato che il budget autunnale vedrà la luce al più presto a metà novembre, dimostrando di volersi prendere più tempo possibile per elaborare il piano. Il che però lascia intendere un lungo periodo di stress.

Per questo motivo la mattinata ha visto rialzi dei rendimenti in UK e in simpatia in Europa (la Francia ha un problema molto simile, e anche assai più immediato con la fiducia al governo l’8 settembre) e calo della Sterlina ed in simpatia dell’€, il tutto con riflessi su un azionario già fragile per le prese di beneficio su Tech.

Non ha aiutato la causa un inflazione EU di agosto leggermente sopra attese come core.

A metà giornata il clima si è ulteriormente deteriorato, con anche i futures USA ad accumulare un discreto passivo, con il Nasdaq a guidare il movimento. Qui il tema dei tassi si divide tra finanze pubbliche, con l’impatto del Big Beautiful Bill, eventualmente mitigato dalle entrate per i dazi, e il tema dell’indipendenza della Fed, oggi alimentato dalle dichiarazioni di Pulte, il Presidente della Federal Housing Finance Agency, che ha twittato di aver ricevuto grosse news sulla Cook (lui è uno dei suoi massimi accusatori). Sembra che vi sia un video che mostra che una delle case registrate come Prima Casa dal membro Fed per avere la relativa agevolazione sul mutuo sia stata affittata.

*PULTE ON FED’S LISA COOK: DOCUMENTS ARE AUTHENTIC

*PULTE: POWELL NOT HOLDING LISA COOK ACCOUNTABLE

Pulte: Wow!! Big news on Lisa Cook just received

Così Wall Street è partita in calo abbastanza robusto (S&P 500 area -1%) e le perdite per gli indici EU si sono accentuate.

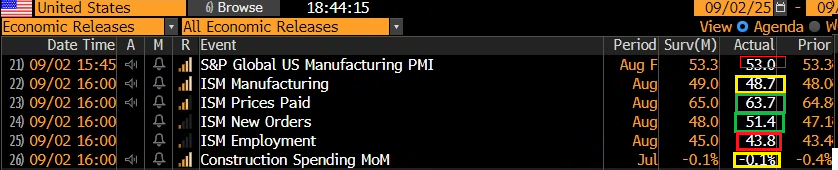

In US era previsto un report importante, ovvero l’ISM manufacturing.

L’indice generale ha mostrato un recupero leggermente inferiore alle attese, rimanendo in area di contrazione dell’attività. Sul lato positivo si possono notare dei new orders che hanno ripreso ad espandersi, e quindi depongono bene per i prossimi mesi. Ma il sottoindice occupazionale ha invece deluso, restando su livelli di elevata contrazione (per quanto l’occupazione creata dal manifatturiero sia una frazione ridotta di quella totale attualmente negli USA). Notizie un po’ migliori dai prezzi, con l’indice che cede qualcosa, ma continua a indicare aumenti a ritmo elevato.

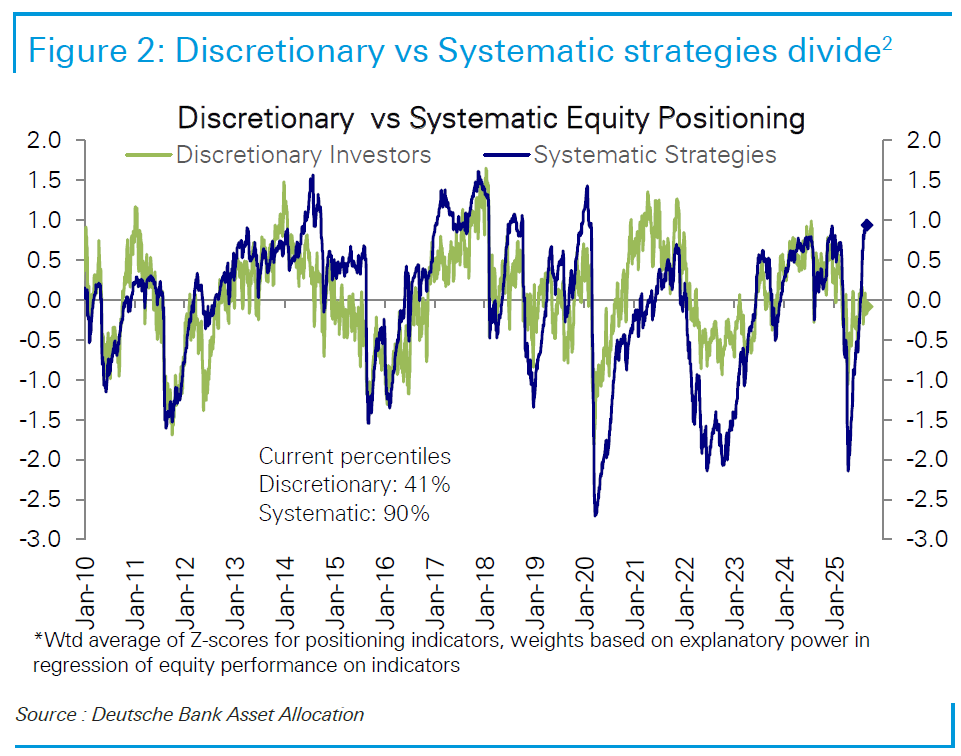

In generale nulla che potesse impattare particolarmente su una seduta che stava guardando decisamente altrove. Al rialzo dei rendimenti, che infatti hanno risentito marginalmente del corposo aumento della risk aversion. E alla debolezza del tech, che molti hanno ascritto all’aumento dei rendimenti stesso, per il fatto che di solito questo è avvertito di più dai titoli con multipli elevati. Peccato che nel recente passato questa correlazione inversa si sia rotta, perchè le principali aziende del tech sono ricche di cash e hanno debito basso, e quindi non sono danneggiate dall’aumento dei tassi, ma in alcuni casi ci guadagnano. Come già detto, l’impressione personale è che il big tech stia attraversando una fase di correzione fisiologica, vedremo quanto protratta, dovuta al fatto che, nel breve, scontava il migliore degli scenari, e qualcuno inizia a temere che l’euforia per l’AI sia andata troppo oltre. La principale manifestazione di questo sentiment è il fatto che Nvidia cede anche oggi. Ad esaltare questo fenomeno c’è anche un tema di positioning. L’ultimo monitor settimanale di Deutsche Bank indica che il positioning è tornato sui livelli di inizio anno, non troppo elevato (63mo percentile). Ma questo si compone di un parterre di investitori discrezionali ancora abbastanza cauto (42mo percentile), e quello delle strategie quantitative che è stato spinto dal crollo della volatilità al 90mo percentile, massimo da 5 anni.

E questo livello può produrre delle liquidazioni, nel caso la volatilità aumenti ulteriormente (il Vix + 15% a 18.5 vols mentre scrivo sta probabilmente già alimentando qualche riduzione).

L’azionario continentale ha risentito parecchio del clima, con i principali indici a cedere ben oltre l’1% (tranne Parigi e Londra poco sotto il punto percentuale di calo) e nel caso del Dax oltre il -2%. I rendimenti conservano il grosso dei rialzi maturati nella prima parte di seduta. L’€ è zavorrato dal Pound e cede oltre mezzo punto contro Dollaro. Tra le commodity si fanno notare ancora i preziosi, con l’oro che appare seriamente intenzionato a fare la prima chiusura sopra 3500 Dollari l’oncia e l’argento che al momento si conferma sopra 40 Dollari. L’oro è il principale beneficiario di questo quadro: la percezione di un elevato rischio di perdita dell’indipendenza della Fed, con conseguente erogazione di una politica monetaria super ease, e con il corollario di un Dollaro stabilmente debole è e uno scenario decisamente supportivo per il metallo giallo, che già si giova di una domanda robusta da parte delle banche centrali che cercano diversificazione via dal Dollaro per motivi geopolitici, e ora anche di preservazione del valore. Bene anche il petrolio oggi, insieme ai metalli industriali.