Chiusura positiva ieri sera (Mercoledì) per Wall Street, con l’S&P 500 in progresso di uno 0.51%, e il Nasdaq 100 di uno 0,79%. Come illustrato ieri, l’indice generale è stato trainato al rialzo dal big tech, con Alphabeth che ha messo a segno un +9.14% grazie alla sentenza che la libera dall’obbligo di vendere il suo navigatore Chrome. Questa decisione è stata considerata un positive per tutto il comparto, con le Magnificent 7 che hanno guadagnato il 2.2%. Il rovescio della medaglia sono le small caps, con il Russell 2.000 in calo dello 0.1% e e la circostanza che l’S&P 500 equal weighted ha ceduto lo 0.18% con una differenza di circa 0.7% con la performance dell’omologo capital weighted. Sono saliti solo 226 titoli su 500, un altro fatto curioso per una seduta in progresso di mezzo punto.

I bonds hanno visto i rendimenti calare, con focus sulle scadenze più lunghe, che erano state massacrate nelle ultime sedute. Il 30 anni USA è calato di oltre 6 bps al 4.9%, allontanandosi un po’ dalla soglia del 5%. Questo è stato favorito dal dato brutto di job openings di luglio, che ha dato supporto alla teoria di un indebolimento della domanda di lavoro.

Ulteriore supporto a questa teoria è venuto dal Beige Book Fed di agosto, che ha segnalato che nei 12 distretti l’attività economica è cresciuta “poco o nulla”. I contatti riportano spesa per consumi stabile o in calo e salari che faticano a tenere dietro ai prezzi. Riguardo poi il mercato del lavoro, undici distretti hanno descritto pochi o nessun cambiamento netto nei livelli complessivi di occupazione, mentre un distretto ha segnalato un lieve calo. Sette distretti hanno riportato che le aziende esitano a causa della domanda più debole o dell’incertezza. Inoltre, contatti in due distretti hanno riportato un aumento dei licenziamenti, mentre in più distretti si è ridotto il personale attraverso dimissioni volontarie, talvolta incentivate dalle politiche di ritorno in ufficio e facilitate da una maggiore automazione, compresi nuovi strumenti di intelligenza artificiale. Di conseguenza, la maggior parte dei distretti ha segnalato un aumento delle persone in cerca di lavoro. Tuttavia, metà dei distretti ha osservato una riduzione della disponibilità di manodopera immigrata, con New York, Richmond, St. Louis e San Francisco che hanno evidenziato il suo impatto nel settore delle costruzioni. Quindi in generale anche qui si percepisce un indebolimento del mercato del lavoro. Il caveat è che il Beige book ha continuato negli ultimi anni a dipingere un quadro macro più pessimista della realtà. Ma le indicazioni sul mercato del lavoro sono dettagliate e alcune di esse sono una novità recente.

Personalmente osservo che se il calo della domanda di lavoro è causato da incertezza, aumento dell’automazione e AI, i tagli dei tassi avranno un efficacia ridotta nel supportarla.

La seduta asiatica ha avuto un tono nuovamente contrastato, con Tokyo in grance spolvero, e anche Taiwan, Vietnam, Seul, Sydney, Vietnam e Mumbai positive. Marginalmente negativa l’Indonesia e invece decisamente pesante il China Complex, con Hang Seng, HSCEI e Shanghai Composite a cedere oltre l’1% e Shenzen oltre il 2%.

Il motivo di questa marcata controtendenza della Cina è che apparentemente il regulator della borsa sta studiando delle misure per contenere la recente euforia che ha portato gli indici locali ai massimi da 10 anni. Lo scopo delle misure sarebbe favorire un rialzo sostenibile dell’azionario, ed evitare un ciclo di boom/burst come quello del 2015 (un +150% seguito da un -47% nel volgere di 15 mesi), o peggio quello del 2007 (+475%, -70%, vedi grafico sotto dello Shanghai Composite).

Mi pare un proposito meritevole. Il punto è se funzionerà, perchè le misure per contenere la speculazione solitamente risultano efficaci quanto quelle per contenere i ribassi. Ovvero poco.

Secondo fonti anonime, le misure proposte includono la rimozione di alcuni limiti alle vendite allo scoperto. Le autorità stanno anche valutando opzioni per frenare il trading speculativo. Ritengo che l’effetto di queste news dovrebbe essere temporaneo. Di solito non è così facile smontare l’euforia (vedi anche il famoso “Irrational Exuberance” di Greenspan nel ’96).

La seduta europea è iniziata oggi con un tono nervoso. I rendimenti per contro hanno continuato a calare in simpatia con quanto indicato dai future sul Treasury USA. In mattinata non era previsto nessun dato di rilievo e così il mercato è rimasto in attesa degli importanti numeri negli USA nel pomeriggio.

Questi sono stati di qualità mista: hanno continuato a supportare uno scenario di economia discretamente resiliente, ma con un mercato del lavoro in deterioramento.

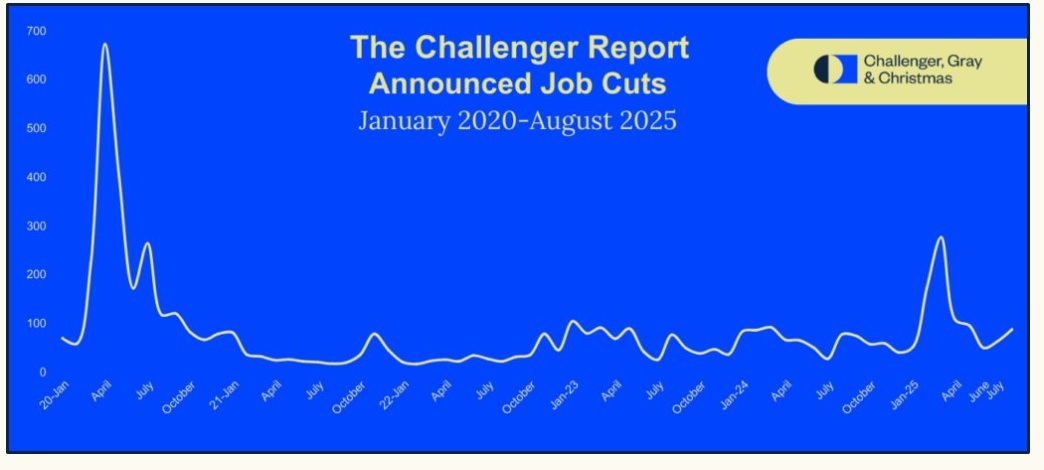

La Challenger Job Cuts di agosto a prima vista sembra benigna, con +13% anno su anno, vs un + 140% di luglio. Ma il fatto è che agosto 2024 era stato un mese brutto. In realtà in termini di numeri assoluti gli ultimi 3 mesi i licenziamenti sono stati rispettivamente 48.000 a giugno, 62.000a luglio e 86.000 ad agosto. Per cui nessun dramma, visto che nel primo semestre abbiamo visto numeri molto più alti (gonfiati dai licenziamenti di Trump e Musk alla pubblica amministrazione) ma comunque un altro trend occupazionale di breve in deterioramento.

Tra l’altro, la meno conosciuta survey delle assunzioni (anche perchè è terribilmente volatile, ed un incubo da destagionalizzare), ha dato numeri molto bassi negli ultimi 3 mesi, il che è coerente con uno scenario in cui le aziende non stanno riducendo la forza lavoro di molto per il momento, ma sono riluttanti ad assumere, come indicato dal Beige Book Fed di ieri.

L’ADP survey ha deluso un consenso che già era bassino. Un modesto warning per una survey che è stata è poco utile negli ultimi anni per predire i payrolls, anche se a dire il vero negli ultimi 3 mesi aveva più ragione lei dei dati del BLS, dopo le revisioni mastodontiche di luglio.

I sussidi alla disoccupazione settimanali sono tornati a salire un po’, ma questo mese con varie distorsioni a livello di singoli stati (Connencticut, Tenessee). Ormai la mia impostazione per questa serie è che finchè non torna stabilmente sopra 250.000 richieste, considero le fluttuazioni rumore.

Il trade balance di luglio dopo l’esplosione pre dazi e il successivo payback è tornato per ora sui livelli pre Trump. Grande successo delle politiche commerciali protezionistiche! Ma diamogli tempo, come per l’impatto sull’inflazione.

E veniamo all’ISM services di agosto, che ha recuperato più di quanto atteso, marcando il massimo da febbraio, trascinato al rialzo dalla sua componente più anticipatrice, i new orders, che con un balzo di oltre 5 punti hanno massacrato le stime segnando i massimi da ottobre 2024. Un dato che sembra indicare un accelerazione autunnale dell’attività, visto che i servizi pesano per oltre l’80% dell’economia americana (e comunque anche l’ISM manufacturing è migliorato).

Tutto fantastico quindi? Un attimo.

Intanto, il comunicato stampa accompagnatorio ha evidenziato “alcuni segnali che l’attività economica e le importazioni sono spinte dal tentativo di anticipare ulteriori aumenti dei prezzi in vista della stagione di picco delle festività.” Inoltre si è osservato che “si inizia a vedere l’impatto dei dazi sul costo dei beni importati,” e che “tutte le decisioni sono attualmente dominate dalle considerazioni sui dazi.” Alcuni hanno anche detto che “l’intenzione non è di trasferire questi costi [legati ai dazi], ma sta diventando sempre più difficile man mano che la situazione prosegue.”

E poi, il sottoindice dell’occupazione, pur migliorando un po’, è rimasto ampiamente sotto la soglia dell’espansione, a confermare una volta di più che sul mercato del lavoro si nota rilassamento, nella migliore delle ipotesi.

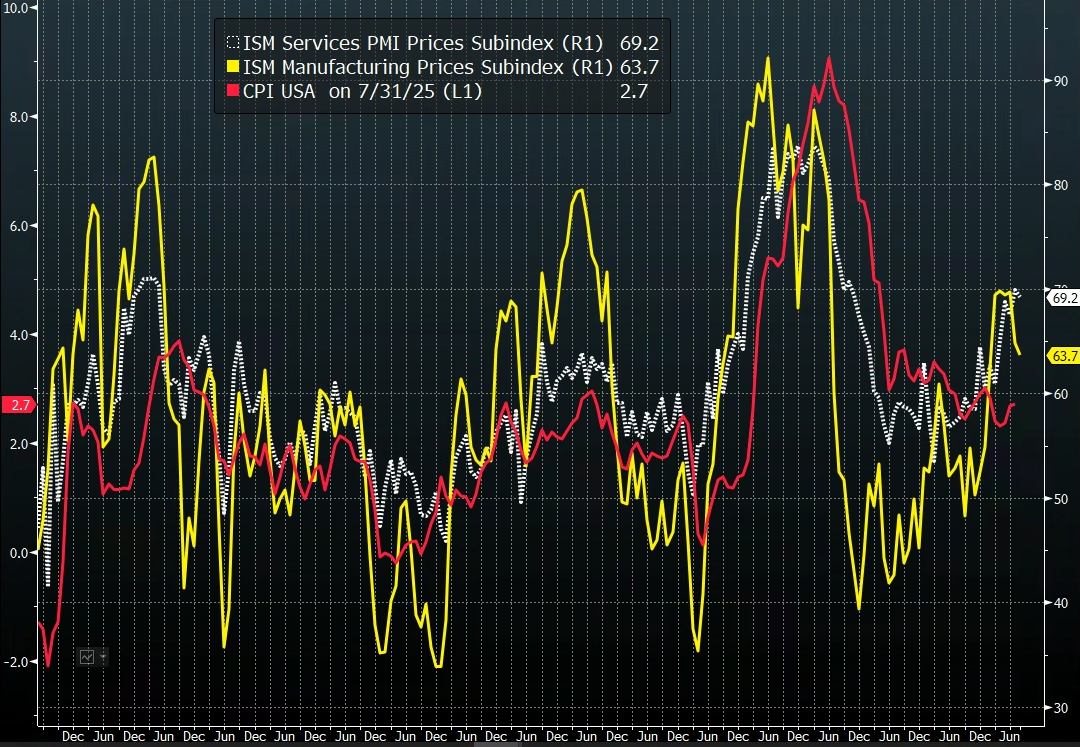

Infine il sottoindice dei prezzi si è lievemente ridimensionato, ma a 69.2 continua ad indicare una salita rapida. Ripropongo il grafico dei sottoindici dei prezzi degli ISM messi a confronto con il CPI USA, che mostra come questi abbiano segnalato in anticipo i suoi aumenti.

Sul manifatturiero i prezzi hanno rallentato l’ascesa, sui servizi invece no.

Inizialmente i buoni numeri hanno frenato un po’ il rally dei bonds, ma successivamente gli aspetti occupazionali hanno ripreso il sopravvento e i rendimenti sono tornati a calare. E Wall Street ha preso un moderato progresso, oggi meglio distribuito tra i settori per il momento.

L’azionario continentale, dopo 2 giorni di sottoperformance, ha approfittato del buon sentiment per portare a casa progressi discreti, se si eccettua Parigi, frenata anche dal tonfo di Sanofi. I rendimenti Eurozone mantengono i cali del mattino con focus sulle parti lunghe, mentre l’€ accusa il rimbalzo del Dollaro. Tra le commodity aria di correzione, con anche l’oro a ripiegare marginalmente.

Domani chiudiamo la settimana in bellezza con il Labour Market Report USA di agosto. Dopo questa serie di dati deboli, il mercato si aspetta di sicuro una sorpresa negativa. hissà sse una delle serie più volatilit, tra quelle importanti, farà uno scherzo da prete.