Un altra chiusura spumeggiante per Wall Street ieri sera (giovedì) con l’S&P 500 a + 0.83%, al nuovo record storico, e il Nasdaq 100 a +0.93%. Le Magnificent 7 hanno preso l’1.33%, a indicare chi sta trainando il rally. La serie di dati mediocri per l’occupazione ha prodotto un calo dei rendimenti robusto, con il 2 anni treasury al 3.59% minimo da 11 mesi e il 10 anni calato di 6 bps al 4.15%. Incredibile di questi tempi la velocità con cui cambiano le narrative: fino a qualche giorno fa il tema dell’indipendenza Fed aveva massacrato la parte lunga delle curve, ma ora tutto questo pessimismo sui bonds si sta scontrando con dati occupazionali brutti, e quindi le ricoperture sono frenetiche. E questo nonostante ieri il dipartimento di giustizia USA abbia aperto ufficialmente un’inchiesta per determinare se il membro Fed Cook abbia effettivamente commesso una frode.

La seduta asiatica ha avuto un tono costruttivo, in aggregato. Il China complex ha messo a segno un robusto rimbalzo, dopo la correzione di ieri causata dalle indiscrezioni su misure di contenimento della speculazione, andando a recuperare praticamente tutto il passivo accumulato ieri. Bene anche Tokyo e Taiwan, mentre Sydney ha mostrato progressi moderati, Seul, Mumbai e Jakarta si sono mosse poco e solo il Vietnam ha corretto significativamente.

Le piazze europee hanno provato una volta di più a partire fattorizzando la forza di Wall Street, ma il nervosismo per l’incombere dei payrolls di agosto in US ha frenato ancora il movimento. In generale il terzo trimestre vede l’azionario continentale segnare il passo, dopo una prima metà dell’anno eccellente, per una serie di motivi, di cui i principali sono, a mio modo di vedere, il timore dell’impatto dei dazi, la forza dell’€, l’incertezza del quadro generale, un earning season peggiore di quella USA. E poi, ovviamente, il fatto che i livelli degli indici e le valutazioni non sono più quelli di inizio anno, ma sono parecchio più alti.

I bonds EU hanno approcciato la seduta con il medesimo atteggiamento nervoso.

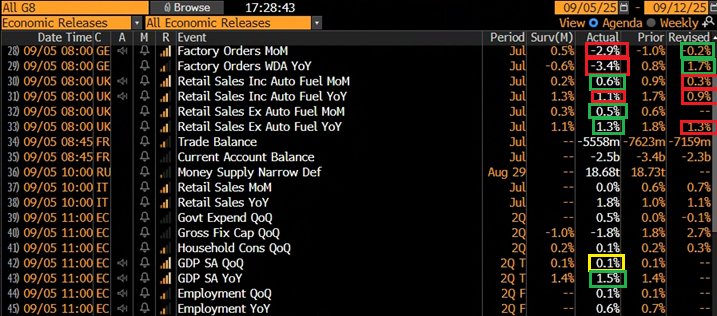

Sul fronte dati, in Europa diverse release ma nulla di particolarmente rilevante.

Gli ordini all’industria tedesca di luglio hanno sorpreso di parecchio al ribasso, ma la negatività è un po’ compensata dalle revisioni al rialzo dei dati di giugno.

Per le retail sales UK di luglio vale l’opposto. Sono buone ma le revisioni a giugno lasciano la crescita anno su anno poco distante dalle stime.

Il GDP Eu è uscito più o meno in linea con le attese.

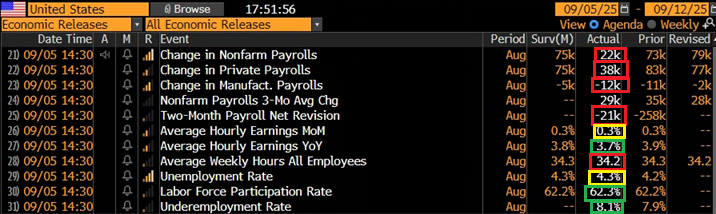

Alle 14.30 il report che tutti attendevano.

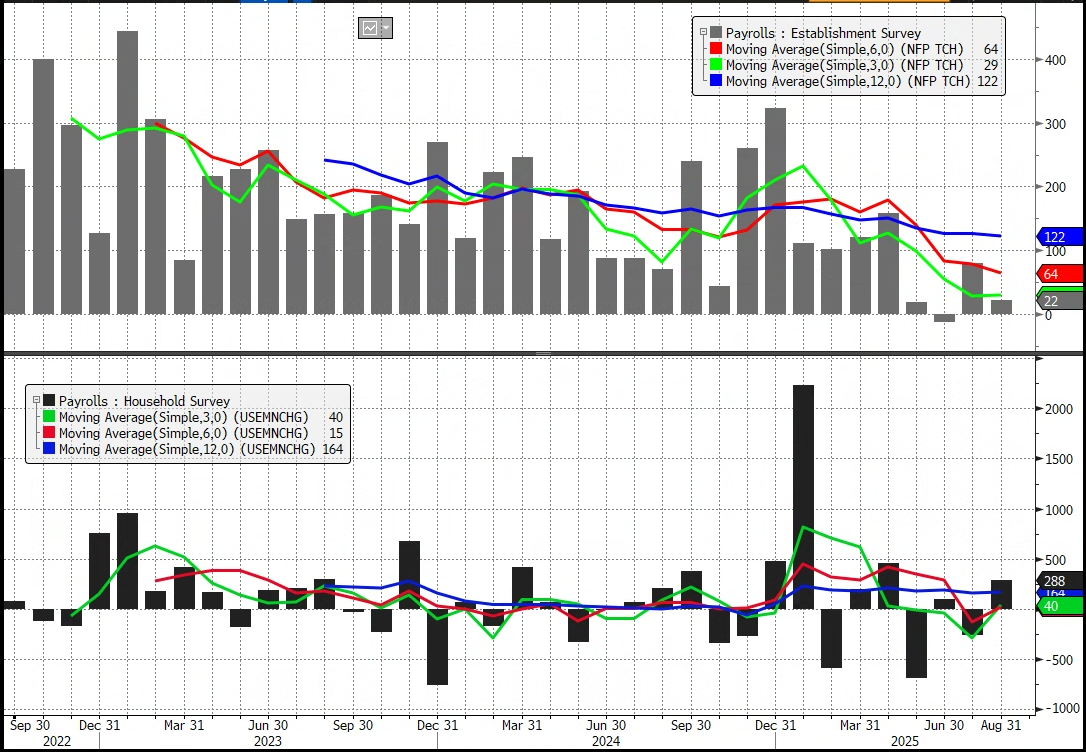

La creazione di posti di lavoro è decisamente inferiore alle attese. Le revisioni aggiungono qualcosa a luglio, che si conferma “discreto” con 79.000 nuovi posti, ma mandano in negativo giugno, il primo mese con decrescita di occupati dal Covid. In lieve calo la crescita salari orari e le ore lavorate, la disoccupazione sale in linea con le attese, in virtù di un aumento di 288.000 nuovi occupati nella Household Survey (ormai totalmente fuori controllo, vedi grafico sotto) più che compensati da un aumento di 432,000 nuove unità nella forza lavoro.

Sulla scorta di questo report, la media a 3 mesi della creazione di posti di lavoro scende a 22.000. Tre mesi fa era ancora a 100.000

La qualità del labour market report, come affidabilità, è molto scaduta di recente: basta pensare alle revisioni operate in occasione del report di luglio, che hanno cambiato volto al quadro Per fare un solo esempio, giugno, ora indicato a -13.000 unità, inizialmente era stato riportato con una creazione di nientemeno che 147.000 unità!!!

Ergo, non vale la pena di focalizzarsi troppo sui singoli report. Detto questo, uno sguardo al grafico sopra mostra che ormai la debolezza nel report è presente da ben 4 mesi. E siccome anche altri dati la stanno mostrando di recente (Job Openings, sottoindici occupazionali degli ISM, Challenger Job Cuts, e anche i riferimenti del Beige Book) è dura scacciare l’impressione che effettivamente sul mercato del lavoro USA qualcosa stia succedendo.

E visto l’incertezza creata negli ultimi mesi da politiche commerciali USA (un quadro ancora tutt’altro che definitivo) geopolitica, e impatto dell’AI, è anche difficile stupirsi più di tanto.

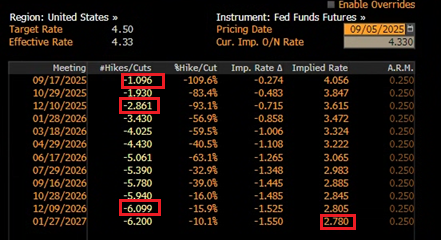

A questo punto, stante anche il primo mese di distruzione di posti di lavoro (pur con tutti i caveat sull’affidabilità del report) il taglio dei tassi al FOMC di settembre è praticamente certo. Anche se uscisse un CPI elevato, Powell e C. avranno gioco facile nel dire che i rischi al ribasso sull’occupazione si stanno materializzando, e occorre intervenire.

E infatti il mercato è corso a scontare un percorso dei tassi ancora più dovish, con un taglio a settembre scontato al 100% e una probabilità del 10% che sia di 50 bps, 3 tagli entro dicembre quasi completamente scontati, 6 tagli scontati entro dicembre 2026, un terminal rate ben sotto il 3%.

I rendimenti calano violentemente (8-10 bps) con il 2 anni sotto il 3,5% per la prima colta dal settembre 2022, 3 anni fa. Il Dollaro crolla di una figura contro €, ed è debole contro tutto, col dollar index che cede lo 0.9%.

L’azionario USA inizialmente ha reagito benino, con l’S&P 500 arrivato a guadagnare lo 0.4%. Ma poi qualcuno deve essersi reso conto che uno scenario di rapido deterioramento del mercato del lavoro, con il primo mese negativo da 5 anni, non è proprio coerente con dei record in sequenza dell’azionario. E così gli indici hanno invertito la rotta, con banche e ciclici a guidare il ribasso, insieme ad un energy depresso dal calo robusto dell’oil, minato dall’intenzione dell’Arabia di aumentare ancora la produzione (*SAUDI ARABIA WANTS OPEC+ TO SPEED UP NEXT OIL PRODUCTION BOOST).

L’azionario continentale ha accusato un po’ il colpo, con le principali piazze che chiudono in negativo, penalizzate eventualmente anche dalla salita dell’€, che torna pericolosamente vicino ai massimi di fine giugno. Naturalmente i rendimenti Eurozone scendono in simpatia con quelli USA. Come accennato sopra, è spettacolare come la narrativa sui tassi abbia indotto tutti a liquidare a fine agosto per timori sull’indipendenza Fed, e in Europa per i problemi fiscali in Francia, Germania e UK, e ora costringa tutti a ricomprare per timori sul ciclo. Per contro, questo è uno scenario ideale per l’oro, che infatti inanella un altro record, andando a lambire 3.600 $ l’oncia.

La prossima settimana abbiamo il CPI USA di agosto (in pubblicazione mercoledì), il quale, uscendo particolarmente forte, potrebbe dare il tocco finale allo scenario USA, spingendolo verso la stagflazione. Se esce invece debole, spingerà i tassi USA a scontare ancora più easing. Alla luce del trend visto degli ultimi mesi, propendo moderatamente per il primo caso.