NB : LAMPI SALTA UN USCITA E TORNA VENERDI’

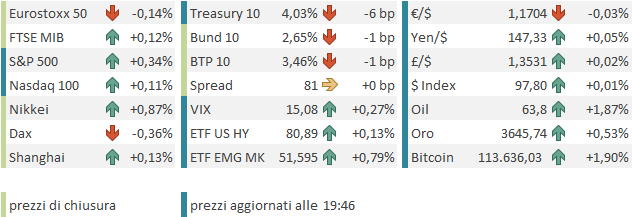

Chiusura moderatamente positiva per Wall Street ieri sera (martedì), cosa che non ha impedito all’S&P 500 (+0.27%) di fare un nuovo record storico, mentre il Nasdaq 100 (+0.33%) si è parecchio avvicinato al suo del 13 Agosto. A trainare è sempre il Big Tech, con le Mag 7 in progresso dello 0.83%. Il rovescio della medaglia come al solito è il calo delle Small Caps (Russell 2.000 -0.55%) e il fatto che il 60% dei titoli dell’indice generale è calato.

Comunque sia, questo progresso (e record storico) è avvenuto nonostante le revisioni alla serie dei nuovi occupati USA dall’aprile 2024 al marzo 2025 si siano portate via 911.000 posti (vedi lampi di ieri) e ci sia stato un attacco aereo di Israele in Qatar, stato alleato degli USA, per eliminare vertici di Hamas.

Peraltro, il primo dato era ampiamente scontato, ed è giunto alla fine di una serie di dati occupazionali mediocri, per cui nessuno shock era da attendersi. Quanto all’attacco, è da un po’ che il mercato è stufo di spaventarsi per questo genere di eventi, per poi andarsi a ricomprare la roba venduta su prezzi superiori, perchè le conseguenze finiscono per essere marginali. L’ultimo esempio di una lunga serie è stato l’attacco all’Iran da parte di Israele (con collaborazione USA), eventualità temutissima negli anni, che ha portato solo ad una reazione formale dell’aggredito.

Parlando di tensioni geopolitiche, stanotte apparentemente c’è stato uno sconfinamento di droni russi in territorio polacco, che ha portato al loro abbattimento, al blocco dello spazio aereo polacco e all’invocazione dell’articolo 4 da parte della Polonia. Reazioni allarmate e scandalizzate da quasi tutti i paesi EU e occidentali, ma effetto marginale ed effimero sui futures.

Dopo la chiusura USA, la trimestrale di Oracle si è rivelata un market mover assai più delle attese. Sebbene il colosso dei database e delle infrastrutture informatiche abbia marginalmente deluso come EPS e fatturato, il portafoglio ordini è esploso del 360% rispetto ad un anno fa e del 230% trimestre su trimestre a 455 miliardi. Il titolo è balzato sul del 30% in aftermarket e ha galvanizzato nuovamente tutti i titoli del settore AI.

L’esplosione degli ordinativi di Oracle fa riflettere su quanto gas abbia in corpo ancora questa bolla di investimenti in capacità di elaborazione dell’AI, nonostante i budget astronomici pubblicati in bilancio dal big tech e la concorrenza sfegatata della Cina. L’impressione è che, come tutte le bolle, durerà molto più a lungo delle attese e continuerà a offrire supporto all’azionario (in particolare in US e in Cina), nei prossimi trimestri. Recentemente il flop di Nvidia post earnings aveva accentuato in me la sensazione che lo scenario migliore fosse ormai nei prezzi, e che la transizione dell’euforia da produttori a utilizzatori potesse accelerare, ma le ultime news riportano un po’ indietro le lancette dell’orologio.

Ovviamente questa news, e relativa lettura sulla maturità del ciclo di AI hanno impattato sulla seduta asiatica, con tutti gli indici a mostrare progressi, ma con i più tecnologici (Giappone, Hong Kong, HSCEI, Taiwan, Seul) a outperformare.

Alcuni hanno osservato che gli indici cinesi hanno beneficiato anche di dati di inflazione per agosto negativi e sotto attese, con corollario di speranze di ulteriore easing da parte della PBOC.

A guardare i dettagli però, il calo del CPI per il doppio del consenso è causato dal food, che è passato da -1.6% anno su anno di luglio a -4.3%. Il maiale, che era carissimo un anno fa, è calato del 16%. L’inflazione ex food è passata da +0.3% di luglio a +0.5% anno su anno di agosto. Levando dal computo anche l’energy, la salita è dello 0.9% anno su anno. Il National Bureau of Statistics cinese ha commentato che lo stimolo fiscale sta mostrando i primi effetti sulla domanda. Quindi non così male.

E comunque a salire forte sono le “H” shares, piene di banche e tech, mentre le “A” shares hanno mostrato progressi assai più ridotti.

L’azionario europeo, ha provato inizialmente ad avvantaggiarsi della forza del tech globale. Ma, come noto, sul fronte AI gli indici continentali sono un po’ più sguarniti, e la forza dei semiconduttori non è bastata a sostenere il movimento.

Oggi non c’erano dati di rilievo in EU ( produzione italiana di luglio sopra attese ma ormai old news). I rendimenti hanno oscillato vistosamente in vista della pubblicazione del PPI USA di agosto nel pomeriggio.

I prezzi alla Produzione USA di Agosto, primo dei 3 principali dati sui prezzi USA del mese (il CPI è domani e il PCE il 26 settembre) dopo aver volato alto a luglio, questa volta ha sorpreso di parecchio al ribasso.

Negativo il dato headline, negativo quello core, e anche i numeri di luglio sono stati rivisti al ribasso.

Uno sguardo ai dettagli mitiga un po’ questo scenario distensivo però. Le componenti che entrano nel PCE come le tariffe aeree , il medicare e le commissioni di gestione sono salite. Per cui le stime di consenso sul PCE restano, sula base delle news odierne, per un incremento sul mese dello 0.3-0.35%, che lascia il tasso anno su anno al 3.1-3.2%, dal 2.9% di luglio. Naturalmente il consenso verrà aggiornato ulteriormente con il dato di CPI di domani.

Comunque sia, l’impatto ottico del dato è stato troppo forte per non influenzare i mercati. I rendimenti USA hanno preso a calare con forza, il dollaro si è un po’ indebolito e la Fed Funds Strip ha aumentato le probabilità di un taglio da 50 bps al FOMC della prossima settimana. E i futures USA hanno incrementato i guadagni.

Successivamente i dettagli devono essere un po’ filtrati, e forse il focus è passato sul report di CPI di domani e quindi le reazioni su divisa e Fed Funds strip sono un po’ rientrate. Ma i rendimenti sulla curva hanno mantenuto i cali.

Nel frattempo, al momento il licenziamento della Cook da parte di Trump è stato bloccato da un giudice, ma Miran ha ottenuto la nomina al posto di Kugler prima del FOMC di settembre, dove eventualmente voterà per un taglio di almeno 50 bps. Le mani di Trump si allungano sulla Fed.

Wall Street è partita in rialzo, con i semiconduttori a trainare con Oracle (+40%), ma non tutto il tech in festa. Ad esempio Apple continua a soffrire di una presentazione di nuovi prodotti giudicata non fantastica, e in generale è sembrato che gli investitori si finanziassero gli acquisti dei winners odierni (Oracle, Broadcom, Nvisia etc) liquidando altri big come Amazon, Meta e Microsoft . Infatti le Mag7 e il Nasdaq 100 sono poco distanti dalla parità mentre scrivo.

L’azionario Eurozone, non interessato direttamente dagli impatti dell’easing Fed, meno impattato dal ritorno di interesse sull’AI, e più preoccupato da politica (oggi pesanti scontri a Parigi, il giorno dopo l’incarico a tempo di record dato da macron a Lecornu) e geopolitica, ha perso momentum, scivolando, a margine, in negativo, per quanto riguarda l’Eurostoxx 50 e il Dax. Tra l’altro domani abbiamo l’ECB. Come accennato ieri, non è prevista alcuna azione e non vi è particolare motivo per modificare la comunicazione da quella del meeting del 24 luglio . Ma visto che l’inflazione EU ad agosto ha sorpreso marginalmente al rialzo, risalendo, e l’economia ha continuato a mostrare una certa resilience, non si sa mai che Lagarde e C. possano anche questo meeting trovare dei toni, a margine, hawkish. E così i bonds hanno chiuso con moderati rialzi sulle parti brevi. In spolvero le commodities, con oil in rimbalzo (presumibilmente per la geopolitica) e oro e argento a nuovi record. Bene anche i metalli industriali.