Riprendo a commentare nella giornata del FOMC.

Essendo dato per certo l’inizio di un nuovo ciclo di easing, il suo avvicinarsi ha prodotto a Wall Street un movimento di rialzo graduale, a fattorizzare questa nuova Fed dovish. Se l’S&P 500 e il Nasdaq 100 ieri si sono presi una micro pausa (- 0.13%e -0.08% rispettivamente), il secondo aveva accumulato ben 9 sedute consecutive di guadagno, mentre il primo aveva marcato 5 record storici nelle ultime 8 sedute.

D’altronde, è noto che quando la Fed taglia i tassi, ma non perchè gli USA stanno andando in recessione, l’azionario sale. E’ successo, negli ultimi 30 anni, nel ’95, nel ’98, nel 2019 (poi la recessione l’ha causata il Covid nel 2020) e recentemente tra il settembre e dicembre del 2024.

Come si vede (intravede?) nel grafico sotto, Wall Street è salita nei mesi successivi in queste 4 occasioni, mentre i bonds hanno visto i rendimenti calare in anticipazione dell’easing, per poi salire durante, o dopo l’easing, a scontare crescita e inflazione più alte.

Quando i tagli hanno preceduto una recessione, è successo l’opposto.

Naturalmente noi non possiamo sapere con certezza che questo ciclo che parte oggi non sarà seguito da una recessione. Nessuno è in grado di escluderlo.

Quello che sappiamo, e che:

1) il mercato del lavoro mostra qualche crepa. Abbiamo avuto un mese di creazione negativa di posti di lavoro, a giugno e in generale una media di 29.000 posti creati negli ultimi 3 mesi. Anche altri indicatori mostrano indebolimento (Job openings, Challenger Job Cuts, sottoindici occupazionali ISM) anche se non così marcati. Peraltro, possiamo ipotizzare dei motivi diversi dalla debolezza dell’attività per questo deterioramento. C’è l’impatto del DOGE, il programma di efficientamento della pubblica amministrazione, e l’impatto dell’AI su certi settori (i.e Professional& business Services -74,000 posti negli ultimi 4 mesi). E ci sono le politiche sull’immigrazione.

2) L’attività economica è, se non robusta, resiliente, a giudicare dai PMI e dagli ISM, che recentemente hanno indicato un accelerazione in aggregato

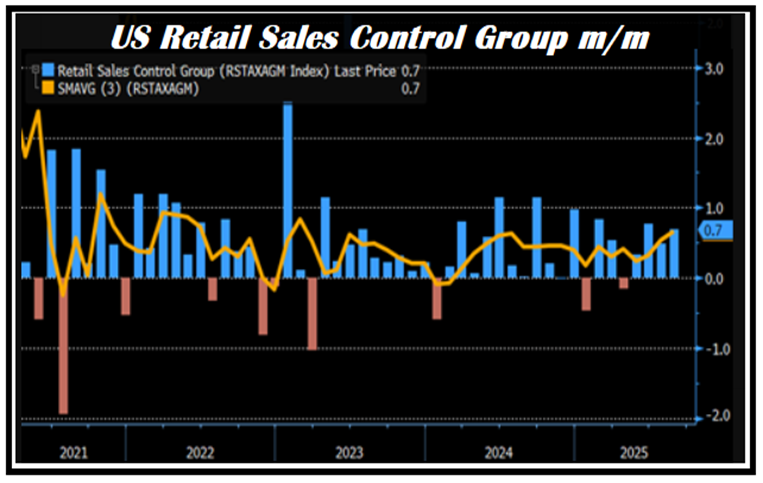

3) i consumi continuano ad essere robusti, vedi retail sales di agosto, pubblicate ieri, che mostrano un accelerazione estiva.

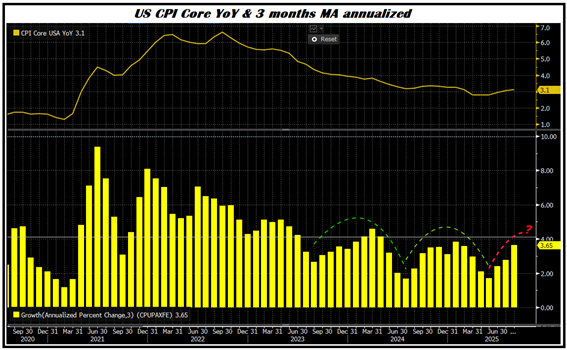

4) l’inflazione è a sua volta resiliente, se non vogliamo dire in accelerazione, e staziona ben sopra il target, mentre il trend di rientro appare al momento interrotto.

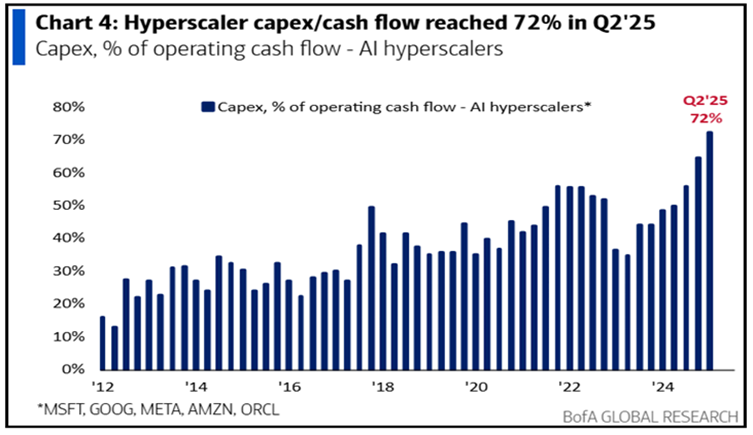

5) gli investimenti in AI stanno andando in bolla, una circostanza che sicuramente ha contribuito alla resilience dell’economia sopradescritta. Vista l’entità dei cashflow e degli utili prodotti dai players USA (e anche dei big cinesi, che ai cashflow buoni possono aggiungere i sussidi statali), e alla crescita anche dei tassi di utilizzo, non sembra che questa bolla sia vicina al suo scoppio.

6) A breve compariranno gli effetti del piano di stimolo fiscale Big Beautul Bill sull’economia

7) Il dollaro è sui minimi da 3 anni, i mercati azionari USA sono abbondantemente sui massimi, i prezzi delle case sono elevatissimi, 3 segnali che le condizioni finanziarie molto sono accomodanti (anche se il terzo è molto di lungo periodo).

Vedere la Fed iniziare un ciclo di easing con questo contesto è abbastanza insolito. Non sembra uno scenario che necessita di easing. Invero, vi è da monitorare lo stato del mercato del lavoro, ma per il resto l’economia sembra crescere discretamente, l’inflazione è in moderato rialzo, gli utili aziendali di Corporate America crescono del 10% anno su anno da 2 anni.

E comunque, basta uno sguardo ad azionario e obbligazionario USA per capire che il mercato non guarda minimamente ad una recessione in questo momento.

Come mai la Fed inizia a tagliare?

E’, almeno in parte, un effetto delle pressioni della Casa Bianca, il cui risultato pratico è una “trumpizzazione” del FOMC, tra sostituzioni (Miran), tentativi di sostituzione (Cook), colombe di convenienza (Waller, Bowman etc), ed eventuali tentativi di Powell di evitare il commissariamento della presidenza negli ultimi mesi del suo mandato, mediante la nomina di un presidente nominato. Il resto lo fanno i rischi connessi con la possibilità che, qualunque sia la causa, questo deterioramento dei payrolls sia l’inizio di qualcosa di grosso, in grado di creare un circolo vizioso disoccupazione – consumi.

Se l’azionario è salito progressivamente, e i rendimenti sono andati incontro al FOMC sui minimi di periodo, a calare pesantemente alla vigilia del meeting è stato il Dollaro, che ieri ha fatto i nuovi minimo contro € da 3 anni, rompendo con forza la soglia di 1.18. E questo nonostante la pubblicazione di retail sales USA di agosto forti, e sopra attese (vedi sopra), il che mostra bene quanto patisce il Biglietto verde il rischio di perdita dell’indipendenza della Fed sotto Trump.

La cosa non è stata gradita dall’azionario EU, che ha avuto una seduta pesante (eurostoxx 50 -1.25%).

Tornando a Wall Street ,, erano in molti a prevedere che il run up verso il FOMC sarebbe stato un “grind higher” e così è stato, per una comprensibile riluttanza dei venditori, di fronte a cotanto evento. Un’ altra ipotesi che circola è che, in assenza di una sorpresa particolarmente dovish, potremmo avere un po’ di “sell the news”. Anche perchè, considerando quello che sconta il mercato (certezza di un taglio da 25 bps, 70% di probabilità che la Fed tagli anche ai 2 Fomc rimasti per il 2025 a ottobre e dicembre, e quasi altri 3 tagli scontati per il 2026), sorprendere in direzione dovish sembra difficile. Un taglio da 50 sembra fuori discussione, visto che il mercato non lo sconta quasi per nulla. Ci potrà essere un record di 3 dissenzienti che volevano un taglio da 50 bps, ovvero Waller e Bowman che volevano 25 bps a luglio, e Miran. Ma anche questo appare scontato. E la Dot Plot di un FOMC così provvisorio avrà comunque un peso relativo.

Il rovescio della medaglia è che, visto che se lo aspettano in molti, potrebbe succedere il contrario, ovvero un rally ulteriore. Vedremo.

Parlando di reazioni tecniche, venerdì abbiamo il triple witching, giornata di scadenza di futures e opzioni. Questo potrebbe essere un altro evento in grado di creare una reazione, con una buona dose di gamma che scompare.

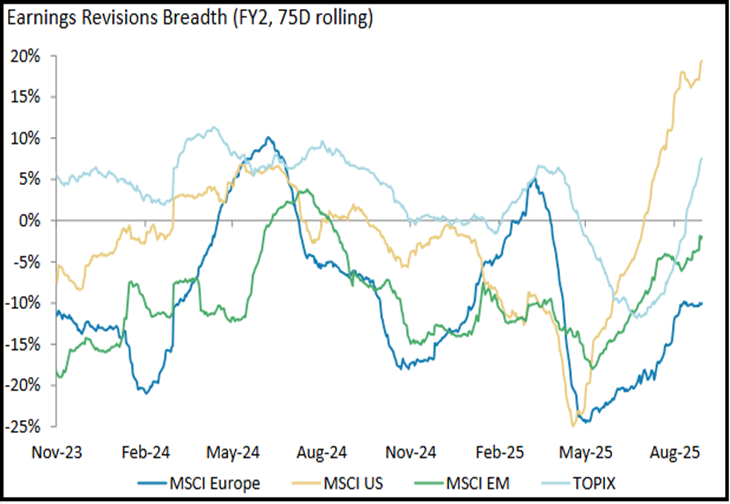

Per questi motivi, non giudico molto attraenti questi livelli, tatticamente parlando. Ma strategicamente il trend rialzista a Wall Street resta forte. E a giudicare dall’impennata delle earning revisions, l’earning season che inizia tra poco meno di un mese sarà buona, e quindi in assenza di shock una fase correttiva è il massimo che ci possiamo aspettare.

Meno brillanti le premesse per l’azionario europeo, che a fronte di un earning growth anemica, earning revisions ancora negative, un Euro rampante, l’incertezza per i dazi e quella geopolitica (più un ECB che ha dichiarato la fine dell’easing) fatica mantenere i progressi della prima parte dell’anno.

Venendo rapidamente alla seduta odierna, in Asia si è fatto notare di nuovo un China Complex in gran forma, in particolare Hang Seng e HSCEI in area +2%, trainati da un tech inarrestabile (Hang Seng Tech + 4.2%), mentre le “A” shares hanno mostrato incrementi più moderati. Il tech si sta giovando di una serie di news positive negli ultimi giorni, a dimostrazione della vitalità del settore e della ferma intenzione di Pechino di emanciparlo dalle forniture USA e renderlo ultra competitivo. Il sentiment è alle stelle.

**Alibaba Stock Pops 6% In Hong Kong As Homegrown AI Chips Rival Nvidia’s H20, $3.2 Billion Bond Raise Fuels Rally

**BAIDU SHARES JUMP 14% IN HK ON OPTIMISM OVER CHIP VENTURE

**China Tech Stocks Jump as AI Boom Pushes Index to Four-Year High

**CHINA TELLS TECH COMPANIES TO STOP BUYING NVIDIA’S AI CHIPS: FT

Al di fuori della Cina il quadro è più opaco, con solo Mumbai e Jakarta a mostrare progressi, e invece Tokyo, Taiwan, Vietnam, Sydney e Seul in calo.

La seduta europea ha visto gli indici iniziare con un tono costruttivo, per poi cedere parzialmente al nervosismo per l’incombere del FOMC (ed eventuali ricadute su già massacrato cambio) e infilarsi in un range attorno alla parità. Analogo comportamento dei rendimenti, che hanno aperto sui livelli di ieri, per poi ripiegare moderatamente in giornata. L’€ ha corretto marginalmente il livello di ieri. L’€ ha limato marginalmente i guadagni di ieri.

Pochi i dati macro: inflazione UK di agosto in linea con le attese, e inflazione EU confermata sui livelli indicati nel report preliminare.

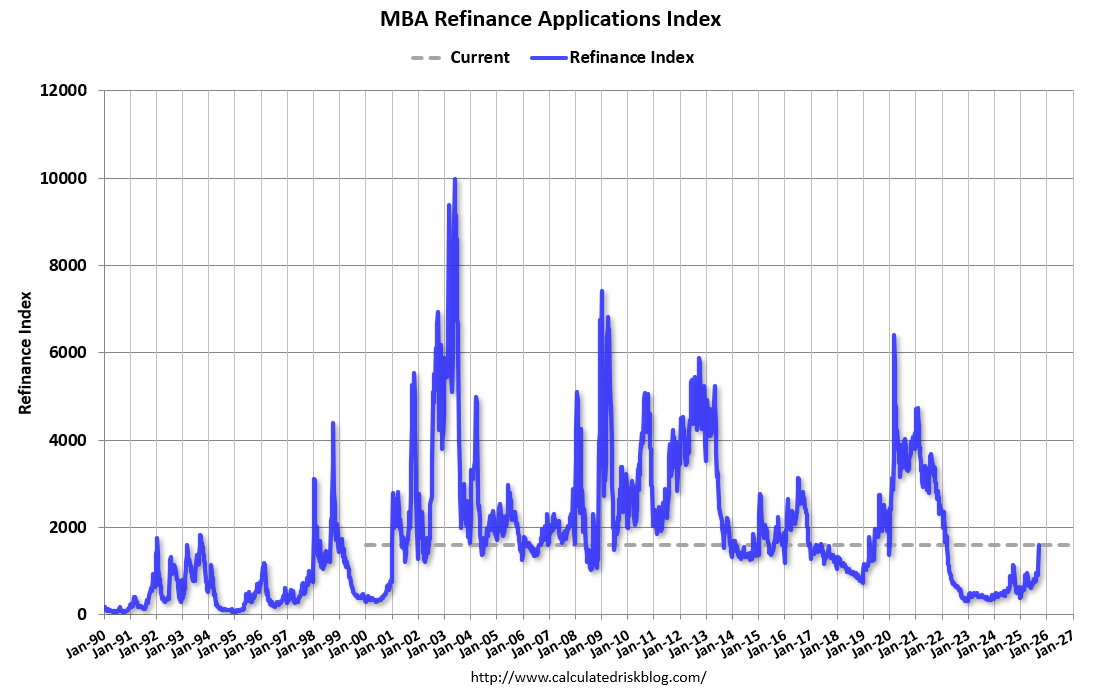

Nel primo pomeriggio in US sono state pubblicate le richieste di mutuo settimanali, che hanno fatto un balzo del 29%.

Apparentemente l’impennata è dovuta all’attività di refinancing, favorita dal calo dei tassi dei mutui trentennali ai minimi da un anno, al 6.4%, secondo Mike Fratantoni, capo economista della Mortgage Bankers Association. Un altro segnale che un ciclo di easing non è necessario?

Però i nuovi cantieri e permessi di costruzione di agosto hanno deluso parecchio. Chiaramente la reazione di questi al calo dei tassi è assai più lenta. Vedremo se l’easing rimetterà questa serie in carreggiata. Ma c’è un problema di scorte di case in costruzione e sul mercato massicce, che ostacola la richiesta di permessi e quindi l’apertura di nuovi cantieri. Non a caso il morale dei Homebuilders è basso (32 a settembre).

Le borse europee chiudono in aggregato invariate, con Milano attardata a causa della correzione delle banche, per il pendere della misura di rinvio dei crediti fiscali che il governo vuole approvare, ed altre single stories. Euro e tassi vanno incontro al FOMC con marginali cali, così come Wall Street al momento.

Vediamo ora come se la cava il povero Powell a spiegare perchè taglia i tassi oggi.