Nuovo record ieri sera (giovedì) per l’S&P 500 (+0.48%), Nasdaq 100 (+0.95%), Dow Jones (+0.27%), e, infine, Russell 2000 (+2.51%). Chi ha consultato gli annali dice che che tutti e 4 i principali indici segnino i massimi assoluti è un evenienza abbastanza rara, occorsa solo 25 volte dal 2000. Un discreto segnale di quanto è tornato forte il trend, e dell’euforia che regna a Wall Street.

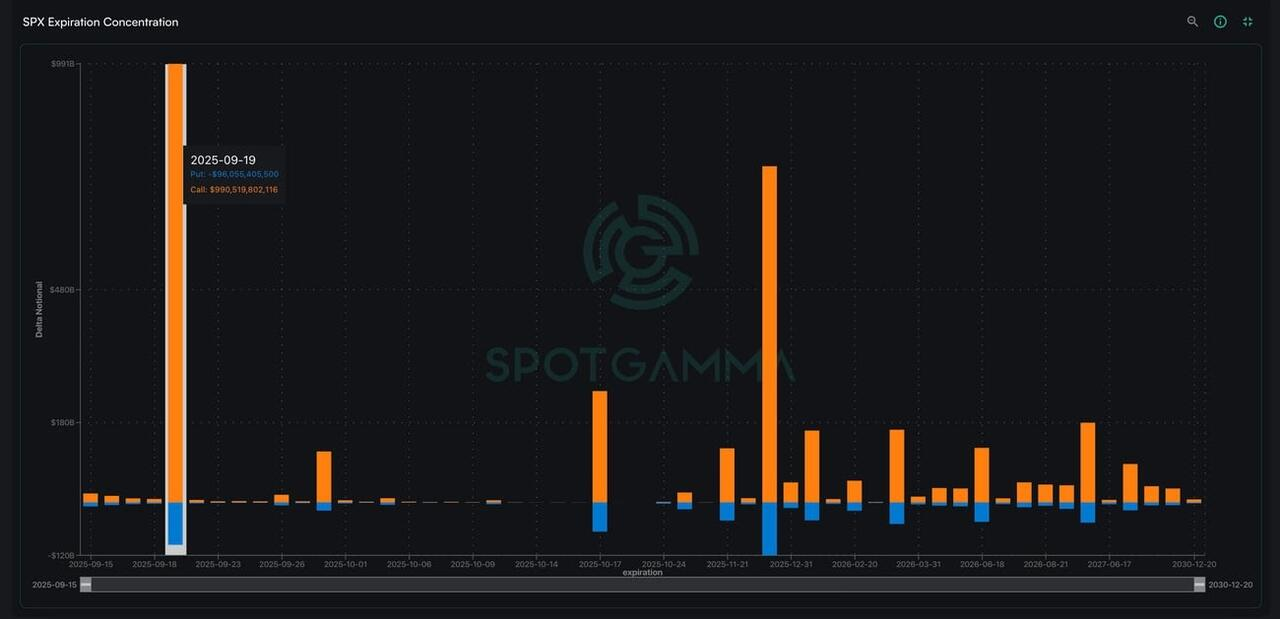

Un altro bel segnale di questa condizione è la circostanza che al triplo witching di oggi (scadenza di futures, opzioni su indici e opzioni su titoli azionari) scade un ammontare record di opzioni, di cui praticamente il 90% sono calls (vedi istogramma, la prima colonna alta sulla sinistra, parte arancione vs blu).

Una scadenza con queste caratteristiche normalmente comporta la scomparsa di un sacco di gamma, e relativo supporto, per il mercato interessato. Questo non garantisce una correzione, ma diciamo che rende il mercato più vulnerabile, e, coeteris paribus, più incline ad un calo, quanto prima era invece spinto al rialzo.

Con la comparsa delle opzioni a brevissimo il peso e l’affidabilità come indicazione di queste scadenze tecniche si è attenuato. Ma questa è in effetti un record sotto vari aspetti (ammontari, composizione). vedremo se stasera e nei prossimi giorni quest’effetto si manifesterà. in ogni caso lo sbilancio a favore delle Call la dice lunga sul consenso degli investitori.

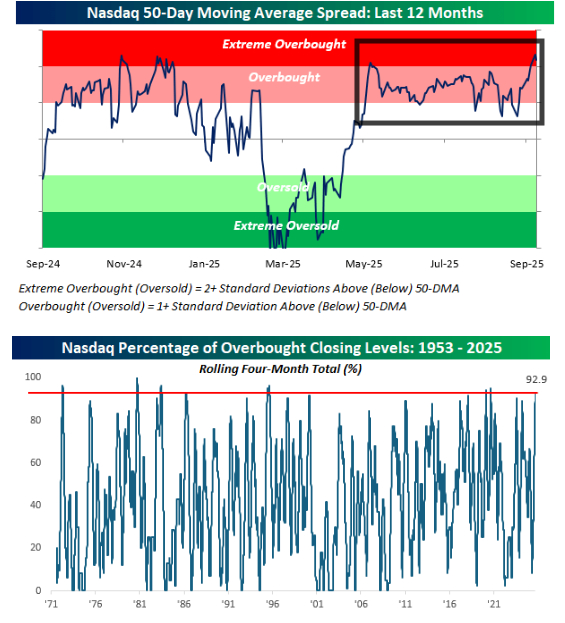

Un altro fattore favorevole ad una fase di consolidamento post FOMC è il livello di ipercomprato, ben raffigurato dal grafico sotto, recante la distanza del Nasdaq 100 dalla sua media a 50 giorni, misurata in standard deviations. Bespoke investments, autore del grafico, ha osservato che negli ultimi 4 mesi la media delle osservazioni in ipercomprato (oltre 1 standard deviation) è oltre il 90% del totale.

Ovviamente questa è una condizione, e non un catalyst, e come tale si può protrarre per un po’ prima di produrre una reazione, come in effetti sta facendo.

Vale la pena di ricordare che un ipercomprato così protratto fa crescere la probabilità di un consolidamento, ma di per se è un segnale di trend molto forte e quindi è un segnale che un inversione di tendenza non è vicina. I trend prima di interrompersi si indeboliscono. Per fare un esempio recente, il Nasdaq 100 ha avuto una fase di distribuzione di quasi tre mesi prima di iniziare lo storno del 2022.

La seduta asiatica non ha riflesso appieno il vigore di Wall Street. Se il China Complex si è mosso poco (marginalmente positive Hong Kong e le “H” shares, e Shanghai leggermente giù), solo Sydney e Jakarta hanno mostrato modesti progressi, mentre Tokyo, Seul, Vietnam, Mumbai e Taiwan hanno mostrato perdite.

A bagnare le polveri al Nikkei è stato presumibilmente l’outcome del meeting Bank of Japan. I tassi sono stati invariati come da attese, ma ci sono stati però 2 dissensi (su 9 votanti) che avrebbero voluto un rialzo di 25 bps. Inoltre, la Banca Centrale ha annunciato che inizierà a liquidare gli ETF azionari e Real Estate Investment Trust che ha accumulato in decenni di supporto al mercato azionario e immobiliare. Si tratta di 625 bln Yen, circa 4 bln $ all’anno, nulla di drammatico ma comunque il mercato se li dovrà assorbire. Peraltro, di solito l’impatto di queste news è temporaneo, e infatti il Nikkei che aveva accumulato quasi 2 punti di perdita, ha chiuso a -0.6%.

L’ironia è che il CPI giapponese di agosto è uscito in calo, e come headline, leggermente meglio delle attese.

Riguardo gli asset cinesi, c’era una certa attesa per la telefonata tra Xi e Trump prevista oggi per il primo pomeriggio.

La seduta europea ha risentito di più la forza di Wall Street, con gli indici che hanno accumulato rapidamente un po’ di progressi. Ma l’Eurostoxx 50 e il Dax hanno fatto un picco poco prima di metà mattinata, per poi invertire la marcia e cancellare i progressi, il che lascia sospettare che l’intero movimento sia stato in parte legato alle scadenze tecniche. I rendimenti hanno continuato a salire in simpatia con quelli USA, impegnati da ieri a fattorizzare un economia non così debole con una Fed ultra dovish. E l’€ ha continuato la correzione iniziata ieri.

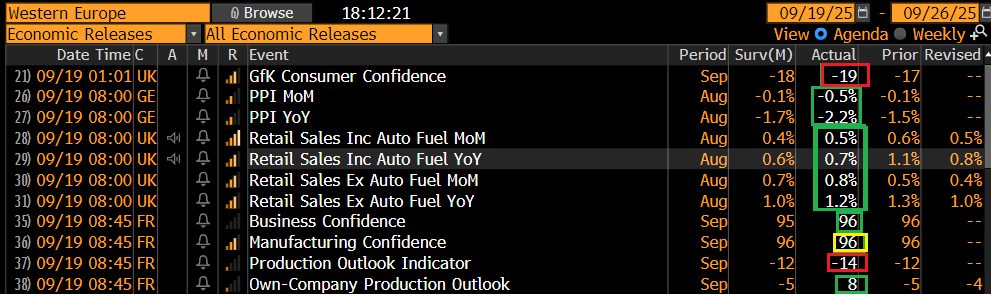

I dati macro oggi in EU hanno fornito davvero pochi spunti

In UK le retail sales di agosto hanno sorpreso in positivo ma con le revisioni andiamo in pari, anche se comunque il trend è in crescita. Ma la consumer confidence resta depressa, il che mostra come queste survey si siano post covid sganciate dalla realtà. In Germania i prezzi alla produzione sono calati più delle attese. Dalle confidence di settembre in Francia è dura trarre una conclusione univoca.

In US oggi non c’erano proprio dati, e così siamo rimasti in balia del newsflow, dell’impatto del triple witching e degli umori del mercato.

Riguardo le news, abbiamo appreso che, dopo che ieri Trump ha chiesto alla corte suprema il permesso di licenziare il membro Fed Cook (per rimpiazzarla con un suo uomo), la Corte ha chiesto alla Cook una risposta entro giovedì 25, il che sembra implicare che occorrerà un po’ per ottenere una sentenza. Però il rischio di un ulteriore passo della Fed nelle mani di Trump nel giro di qualche settimana è reale.

Nel frattempo il neo membro Miran ha offerto alcune spiegazioni per il suo voto al Fomc e le sue projections, e dichiarato che lui uscirà dal FOMC a gennaio.

Infine la House of Representatives ha approvato il provvedimento per finanziare l’attività dell’amministrazione dal 1 ottobre in avanti. Ora il Bill va al Senato dove i Democratici cercheranno di fare ostruzionismo per ottenere più spesa sanitaria.

*TRUMP HAS ASKED JUSTICES TO LET HIM FIRE COOK AMID COURT FIGHT

*SUPREME COURT ASKS FOR A RESPONSE FROM FED’S COOK BY THURSDAY

*MIRAN: LOW-DOT RATE PROJECTION IN FED FORECASTS WAS MINE

*MIRAN: HOPING TO PERSUADE SOME FED COLLEAGUES AS WE GO ALONG

*MIRAN: THIS IS ONLY A FOUR, FOUR-AND-A-HALF MONTH JOB

*MIRAN: I THINK GROWTH WILL BE BETTER IN SECOND HALF OF YEAR

*House Passes GOP Funding Bill, Sets Up Senate Shutdown Showdown

A metà pomeriggio Trump ha prodotto il suo resoconto della chiamata con Xi, naturalmente “molto produttiva” e “foriera di grandi progressi”, rimasti però imprecisati. Non mi sembra che oggi si sia raggiunto alcun risultato specifico, se non promesse di proseguire i colloqui, di incontrarsi al summit Asia-Pacific Economic Cooperation in Corea a fine ottobre, e di farsi visita in futuro.

*TRUMP: JUST COMPLETED A VERY PRODUCTIVE CALL WITH PRESIDENT XI

*TRUMP: MADE PROGRESS ON MANY VERY IMPORTANT ISSUES

*TRUMP: MADE PROGRESS ON THE APPROVAL OF TIKTOK DEAL

*TRUMP ON XI CALL: BOTH LOOK FORWARD TO MEETING AT APEC SUMMIT

*TRUMP: I PLAN TO GO TO CHINA IN THE EARLY PART OF NEXT YEAR

*TRUMP: XI PLANS TO COME TO THE US AT AN APPROPRIATE TIME

*TRUMP: CALL WAS VERY GOOD, WE WILL BE SPEAKING AGAIN BY PHONE

Wall Street è partita in progresso moderato, ha oscillato un po’, ma per il momento non vi è traccia di una seria volatilità. Piuttosto si continuano a vedere performance esaltanti da settori come gli small modular reactors e altre aziende che producono energia, fornitori e potenziali fornitori di Data Center, e altri titoli connessi con l’AI. Per dare una misura del sentiment, l’ ETF Arkk Innovation di Cathie Wood, un campione dell’investimento nel tech e in particolare nell’ “unprofitable tech”, ovvero il gruppo di aziende start up o giovani che ancora non ha cominciato a produrre utili, si appresta a chiudere la settimana con un progresso del 7% circa, in assenza di sorprese nella seconda metà della seduta. Questo ETF è stato il protagonista della bolla del 2020-2021 (Covid Business, meme stocks etc) e poi aveva ritracciato interamente il movimento .

Ora si sta decisamente risvegliando.

Anche i goldminers oggi tornano a volare, grazie a upgrade eccellenti ed un ritorno a salire dei metalli preziosi.

L’azionario continentale però dopo quell’iniziale spunto e successivo ritracciamento è rimasto nei pressi della parità dove ha chiuso. I rendimenti chiudono in moderato rialzo mentre l’€ si conferma in consolidamento.