Ancora una serie di record per Wall Street. L’S&P 500 ieri (lunedì) ha chiuso a +0.44% ed è a ridosso della soglia dei 6700 punti. Il Nasdaq 100 ha fatto +0.55%, e il Russell 2.000 lo 0.59% (unico a non segnare record storico, essendo calato dello 0.77% venerdì). Le Magnificent 7 continuano a trainare in questa fase, con un +0.75% ieri (grazie alla forza di Nvidia, Apple e anche Tesla). L’indice delle grosse capitalizzazioni guida il gruppo per performance da inizio anno, con un +20.4% seguito dal Nasdaq 100 con +17.8%, dall’S&P 500 con +13.8%, il Dow Jones con +9%, e il Russell 2.000 Small Caps con +4.3%. L’S&P 500 equal weight, che godeva dei favori del pronostico a inizio anno, fa un deludente +7.7% a sottolineare che anche nel 2025 sono le big cap del tech a trainare il mercato.

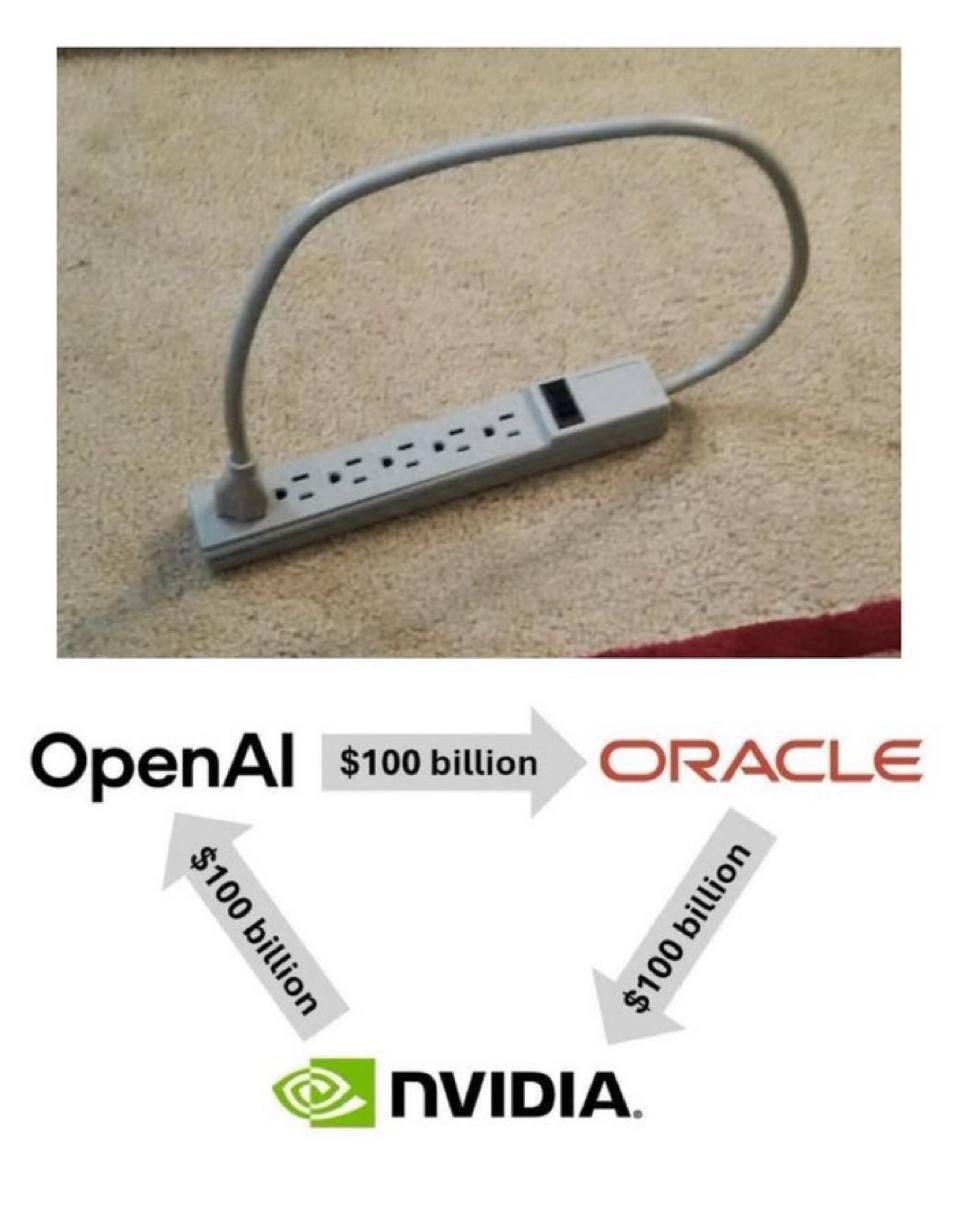

E’ l’euforia per l’AI, riaccesa dalle ultime news, ovvero le trimestrali bomba – nelle guidances e nei libri ordini – di Oracle e Nebius, l’investimento di Nvidia in Intel, nel quale prima l’Amministrazione USA aveva comprato un 10%, e l’investimento di 100 bln $ di Nvidia in OpenAI comunicato ieri.

Dopo l’ironiai ieri sul pronti contro termine di Nvidia, che finanzia gli acquisti dei suoi clienti, altri hanno osservato che l’industria dell’AI sta diventando troppo “circolare” e autoreferenziale, se i player devono finanziare i propri clienti per mantenersi la crescita.

Diciamo un segnale di problemi a medio termine. Ma nel breve la lettura di questi segnali da parte del mercato è univoca. Volano gli investimenti, volano i titoli.

Come ribadito più volte, le valutazioni elevate, in aggregato, non sono mai un catalyst per vendere, ma solo una condizione, che da un lato implica dei ritorni di lungo periodo mediocri in media e dall’altro va ad esaltare l’entità dei bear market, quando questi arrivano. Anche se non hai bisogno di valutazioni elevate per avere un forte bear market, come ad esempio nel 2007 – 9 quando le valutazioni dell’S&P 500 erano in linea con la media storica.

Detto questo, finchè gli utili continuano a crescere a tassi robusti, come ora, le valutazioni possono restare elevate, o anche aumentare, in particolare se esiste un tema che fa sognare gli investitori, come ad esempio ora l’AI.

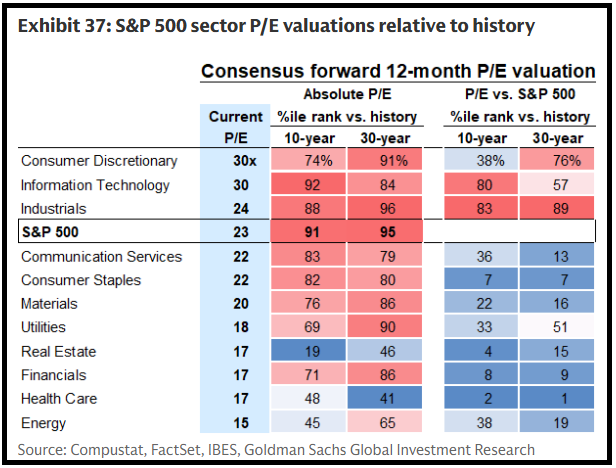

Chiarito questo, lo schema sotto, di Goldman, è interessante in quanto mostra i percentili degli attuali Price/earning forward (ovvero realizzati usando le stime) dell’S&P 500 rispetto agli ultimi 10 e 30 anni, e poi quelli di ogni singolo settore, in assoluto, e rispetto all’indice generale.

Quindi Wall Street è nel 91mo percentile a 10 anni e 95mo a 30 anni, direi discretamente cara. Tra i settori il primo per FWD sono i Consumer Discretionary, a oltre 30, a mio parere trainati da Tesla con il suo surreale 248x FWD PE. Poi ovviamente c’è il tech e anche gli industrials risultano casi sia in assoluto che rispetto alla loro storia e all’indice. Dei settori restanti, quasi tutti sono cari rispetto alla loro storia (tranne energy, healthcare e real estate), ma tutti sono cheap rispetto all’indice, che risulta gonfiato dal Big Tech. E’ interessante il caso dei finanziari, che sono cari rispetto alla loro storia di PE bassi, ma cheap rispetto all’indice generale, rispetto al quale sono rimasti indietro, anche se si stanno riprendendo.

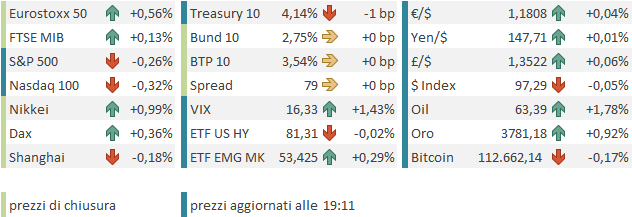

La seduta asiatica ha avuto un tono ancora contrastato. Il China Complex ha visto un altro round di prese di beneficio, con Hang Seng e HSCEI a mostrare perdite poco sotto 1%, zavorrati dal tech, e Shanghai e Shenzen invece in passivo di 1 o 2 decimali. Se Tokyo era chiusa per festività, degli altri indici solo Mumbai ha mostrato un marginale calo, mentre il Vietnam è rimasto al palo. Le altre piazze hanno preso tra lo 0.4% di Sydney e l1.4% di Taiwan, trainata dal gigante dei Chip TSMC, in fiamme come il resto del settore semiconduttori globale (vedi sopra).

A mercati chiusi si è appreso che il real estate Vanke ha saltato il pagamento di una cedola, segno che l’immobiliare è ancora in crisi pesante (*VANKE SKIPS INTEREST ON ONSHORE PRIVATE DEBT, SEEKS LOWER RATES)

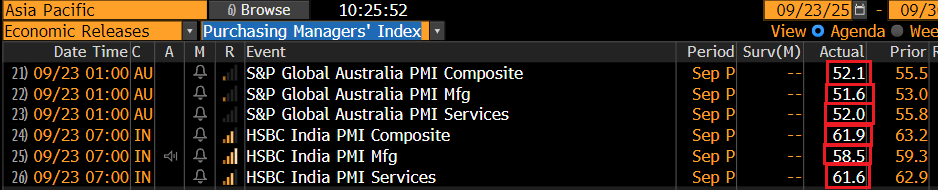

Sul fronte macro sono stati pubblicati i PMI preliminari di settembre in Australia e India (in Giappone slitta a domani per la festa) e in entrambi i casi abbiamo avuto rallentamento, sia pure da livelli ben diversi.

La seduta europea è partita con un buon tono, in parte a fattorizzare la performance serale di Wall Street ieri.

I PMI preliminari, manifatturiero e servizi, di settembre mostrano per l’EU un attività grossomodo stabile sui livelli di agosto, appena meglio. Ma all’interno abbiamo un manifatturiero che delude significativamente, tornando in contrazione, e dei servizi che accelerano significativamente.

Dal punto di vista geografico, male la Francia, eventualmente frenata da scioperi, caduta del governo, spread e rischi per la finanza pubblica, downgrade etc. Invece la Germania più che compensa il rallentamento del manifatturiero, con l’accelerazione dei servizi. Il resto dell’EU ha rallentato marginalmente. L’aspetto meno positivo è che i sottoindice dei new orders ha mostrato uno stallo, dopo 15 mesi di crescita consecutivi. Per cui, essendo aumentato l’output, l’entità dei libri ordini è calata. E anche l’employment è rimasto stabile. E l’outlook, ancora a margine positivo, si è deteriorato ai minimi da 4 mesi. Se non altro, anche i prezzi hanno rallentato. In generale quindi, sotto la superficie, i dettagli sono meno positivi. Brutti i report in UK.

L’azionario ha accelerato al rialzo sulla pubblicazione dei report, salvo poi ripiegare un po’, e anche il rialzo dei rendimenti e la salita dell’€ sono stati effimeri.

I PMI preliminari di settembre in US hanno marginalmente deluso un consenso che vedeva l’attività rallentare moderatamente.

Come noto, in US regnano gli ISM, che non hanno release preliminare. Di questi report è interessante andare a vedere la dinamica dei prezzi. Dal grafico si nota un rallentamento della crescita negli ourput prices su manifatturiero e servizi, che è positivo per l’inflazione, ma quelli in input mica tanto, cosa che è negativa a tendere per i margini, e potrebbe denotare una difficoltà delle aziende di passare dazi e altri aumenti ai clienti. Aspettiamo gli ISM prima di giudicare.

Wall Street è partita con un tono leggermente consolidativo. L’indice è sostenuto dall’energy e dai difensivi (Real Estate Health Care Utilities) mentre il tech sembra vedere qualche iniziale presa di beneficio. Ma vista l’attitudine recente dell’azionario USA di performare nella seconda parte della seduta, è presto per chiamare il consolidamento.

Non che il quadro non lo preveda, peraltro, come osservato i giorni scorsi (vedi Lampi di ieri )

L’azionario Eurozone chiude con performance discrete, trainato dal tech (semiconduttori), dall’energy, e dal rimbalzo delle auto. Pochi movimenti sui bonds e sull’€.

Sul fronte commodities oggi rimbalzo dell’oil, apparentemente sulle perduranti schermaglie Russia – Nato (mah), ma al solito sono i preziosi a segnare nuovi record. Il rally dell’oro sembra non avere fine. I temi che lo spingono sono quelli ormai divenuti di dominio pubblico, diversificazione da parte delle Banche Centrali delle riserve valutarie via dal Dollaro a causa di geopolitica e del timore che il biglietto verde, con una Fed ultra dovish e politicizzata, non svolgerà bene il ruolo di riserva di valore. La domanda dalla Cina e da un India sempre più ricca. Più Trump allunga le sue mani sulla Fed, più queste motivazioni aumentano di peso.

Di recente, sembra che anche gli investitori occidentali si siano svegliati, dopo aver snobbato a lungo il rally. Da inizi anno l’ammontare di metallo detenuto dagli ETF ha preso a salire forte.

Ad un certo punto arriverà una correzione, come sempre. Ma il trend sembra solito, e i fondamentali pure.

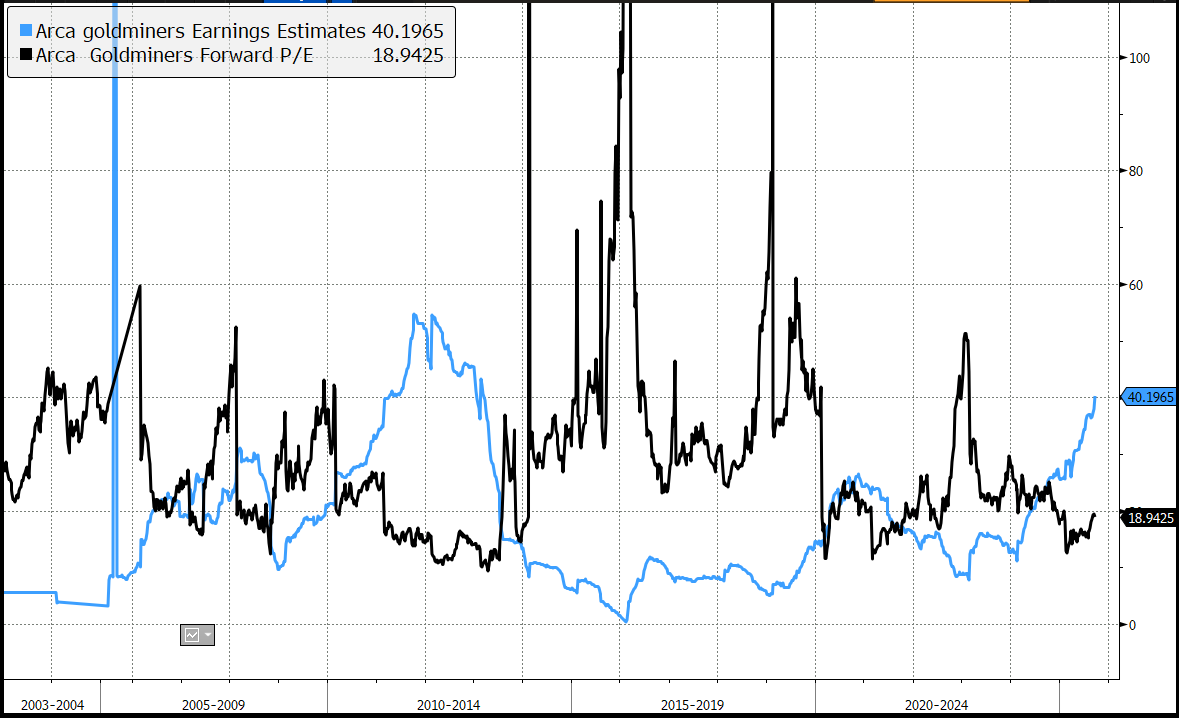

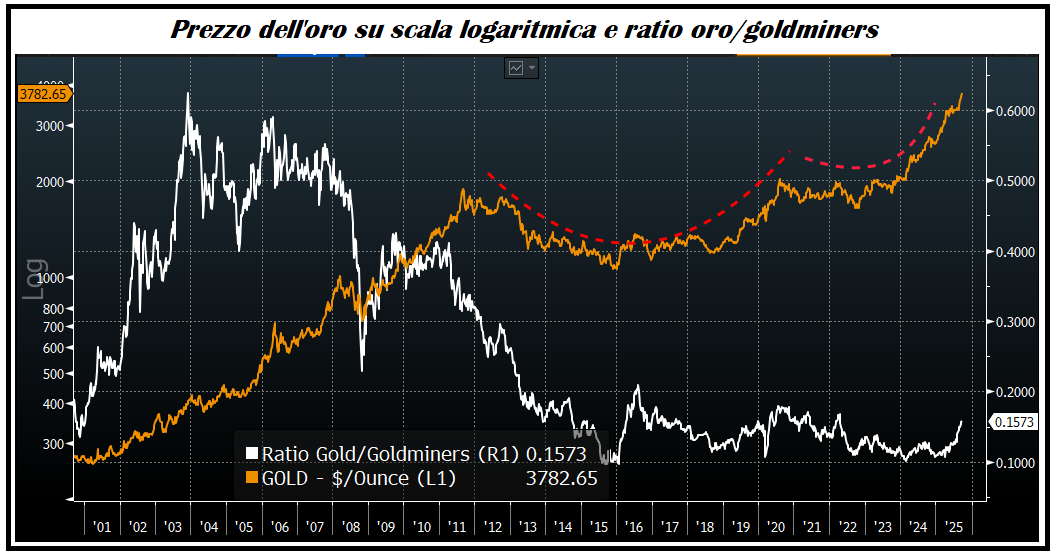

La novità degli ultimi 2 mesi è che il settore dei Goldminers, che finora aveva seguito di malavoglia il rally, si è improvvisamente svegliato. E’ un business a leva sul metallo, e gli hedging che magari impedivano ai produttori di beneficiare dell’aumento dei prezzi sono scaduti: Gli utili hanno preso a salire, e le stime pure. Da inizio giugno il NYSE Arca Gold Bugs index ha preso circa il 40%.

Anche qui, una correzione è nelle carte. Ma l’impressione è che, nonostante il violento rally, che ha portato l’indice sui livelli da bolla di 15 anni fa, ancora non si possa parlare di un settore caro. Infatti, il rapporto tra prezzo dell’oro e indice (vedi grafico sotto dove l’oro è in scala logaritmica per dare una corretta rappresentazione del suo movimento) non ha raggiunto nemmeno i livelli del picco del 2022.

Se le stime di utili si sono infine mosse e sono ai massimi da oltre 10 anni, oltre il doppio della media del ventennio, le valutazioni inteso come forward PE, sono ancora cheap vs la media di lungo periodo (anche se questa ò sporcata da vari spike). Non sembra un quadro da top del mercato. Anche se bisogna fare i conti con il prezzo dell’oro nei prossimi trimestri.