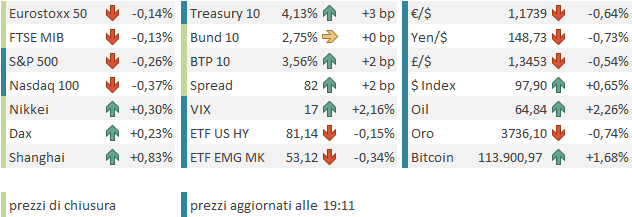

Alla fine ieri (lunedì) un po’ di consolidamento/presa di beneficio si è vista a Wall Street, con l’S&P 500 che ha terminato in calo dello 0.55%, e il Nasdaq 100 dello 0.73%. Più grosso il calo delle Mag 7 (-1.55%) che avevano trainato di recente il rally: Nvidia ha ritracciato una buona parte del rally di venerdì (-2.82%) presumibilmente sulla base di riflessioni come quella illustrata nel pezzo di quel giorno (sta finanziando i suoi clienti). Anche Amazon è risultata pesante. In generale i settori difensivi e l’energy hanno outperformato, mentre il tech ha sottoperformato. Da notare che l’S&P 500 equal weight è salito dello 0.11%, a indicare che le vendito sono state concentrate nelle big cap del tech (non necessariamente solo le mag7). Su 500 titoli del’indice, 278 sono saliti.

Tra i motivi, per la correzione è stato indicato l’intervento di Powell. A me non era sembrato avesse detto granchè in più rispetto a quanto detto al FOMC, tanto e vero che ieri non lo ho nemmeno citato. Ma alcuni si sono focalizzati sulle dichiarazioni sull’inflazione e sul fatto che l’azionario e caro. E anche l’assenza di indicazioni su un taglio nei prossimi meeting. Al di la della dichiarazione sugli asset, che lascia il tempo che trova, continuo a non vedere novità.

*FED’S POWELL REITERATES THERE IS NO RISK-FREE POLICY PATH AHEAD

*POWELL: UNCERTAINTY OVER INFLATION’S PATH REMAINS HIGH

*POWELL: SOME ASSET PRICES ELEVATED VERSUS HISTORICAL LEVELS

*POWELL: BY MANY MEASURES, EQUITY PRICES FAIRLY HIGHLY VALUED

Un altro motivo di moderata tensione è l’incombere della deadline per lo shutdown governativo (1 ottobre). Trump ha dichiarato che, viste le richieste dei democratici al Senato (dove occorre una maggioranza di 60 seggi e non di 50+1 per evitare il filibuster) non ha nemmeno intenzione di incontrarli. Sul bookmaker Polymarket la probabilità di uno shutdown è salita dal 69% di ieri al 76%. Anche qui, direi che la motivazione è tenue. Ma è anche vero che la discesa è moderata. Resto dell’idea che sono prese di beneficio su alcuni winners e sul tech. Vedremo se la cosa prende un po’ di momentum o il calo resta isolato, come spesso di recente.

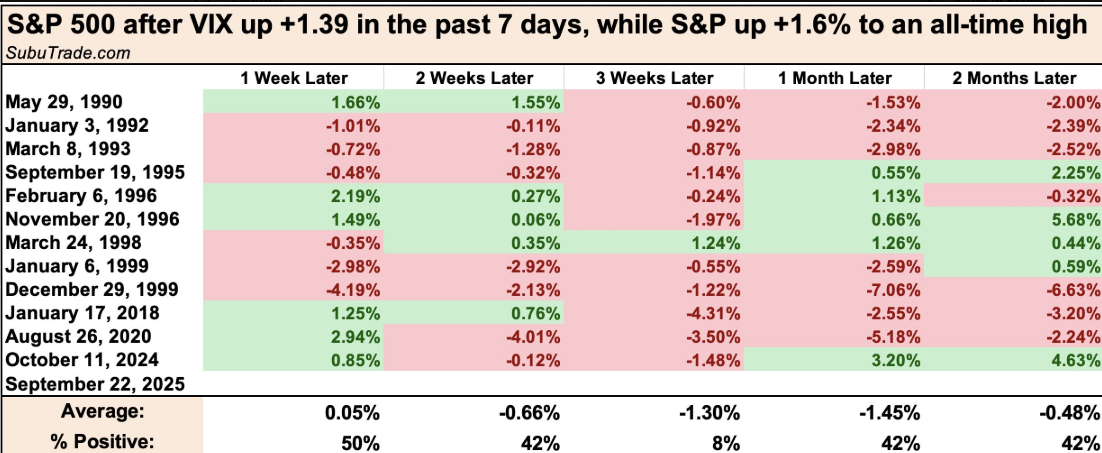

A questo proposito, è interessante notare che nelle ultime 7 sedute, che contengono il triple witching tra l’altro, l’S&P 500 a ieri aveva preso l’1.6%, ma il Vix era salito. Solitamente il fatto che il vix salga a fronte di un mercato che sale (e quindi la volatilità implicita dovrebbe calare) è ritenuto un segnale di volatilità in arrivo. E la casistica illustrata nello schema sotto, filtrata per la circostanza che l’S&P 500 segni un massimo storico, avvalora questa tesi, in particolare dopo 3 settimane.

Peraltro, il mercato USA se ne è infischiato per ora della stagionalità (anche se il periodo negativo non è finito) , e potrebbe ignorare anche questo fenomeno.

La seduta asiatica ha avuto peraltro un tono in aggregato discreto. Invero Taiwan, Seul, Mumbai e Sydney sono calate. Ma Tokyo e Vietnam sono salite ed il China Complex ah visto una seduta decisamente positiva, con il tech a trainare di nuovo Hang Seng e HSCEI e le “A” shares a ruota.

Tra i catalyst di questo rally del tech cinese il balzo di Ali Baba seguito alla notizia che ha aumentato gli investimenti nell’AI, un catalyst tipico di questo periodo. Più tardi è emersa anche una strana joint venture tra Alibaba e Nvidia, ma il rally era già abbondantemente lanciato ad Hong Kong (e non mi pare Nvidia festeggi questa notizia oggi).

*ALIBABA TO BOOST AI SPENDING BY $53 BILLION

*ALIBABA SHARES JUMP 7.2% AS CEO VOWS TO BOOST AI INVESTMENT

*ALIBABA PARTNERS WITH NVIDIA ON PHYSICAL AI: REPORT

E’ un periodo così: si annunciano enormi investimenti in AI e il mercato premia subito, senza interrogarsi quale sarà il ritorno di questi investimenti. Non molto razionale, ma può andare avanti per un po’.

Sul fronte macro, i PMI preliminari di settembre in Giappone, usciti oggi perchè ieri era festa, hanno deluso, in particolare il manifatturiero, in linea con quanto visto ieri in Europa.

Sopra attese l’inflazione in Australia ad agosto, cosa che ha fatto salire per bene i tassi e forse favorito il calo della borsa locale.

La seduta europea è giustamente iniziata con un tono incerto, gli indici leggermente sotto la pari. Poco mossi i rendimenti e l’€ leggermente in calo. Alle 10 l’IFO tedesco ha totalmente contraddetto sia i PMI tedeschi di ieri che il consenso che vedeva un lieve miglioramento, cedendo oltre un ponto principalmente per il ritorno a calare delle expectations.

Ad avvertire questo miss è stato principalmente l’€ che ha accentuato la discesa.

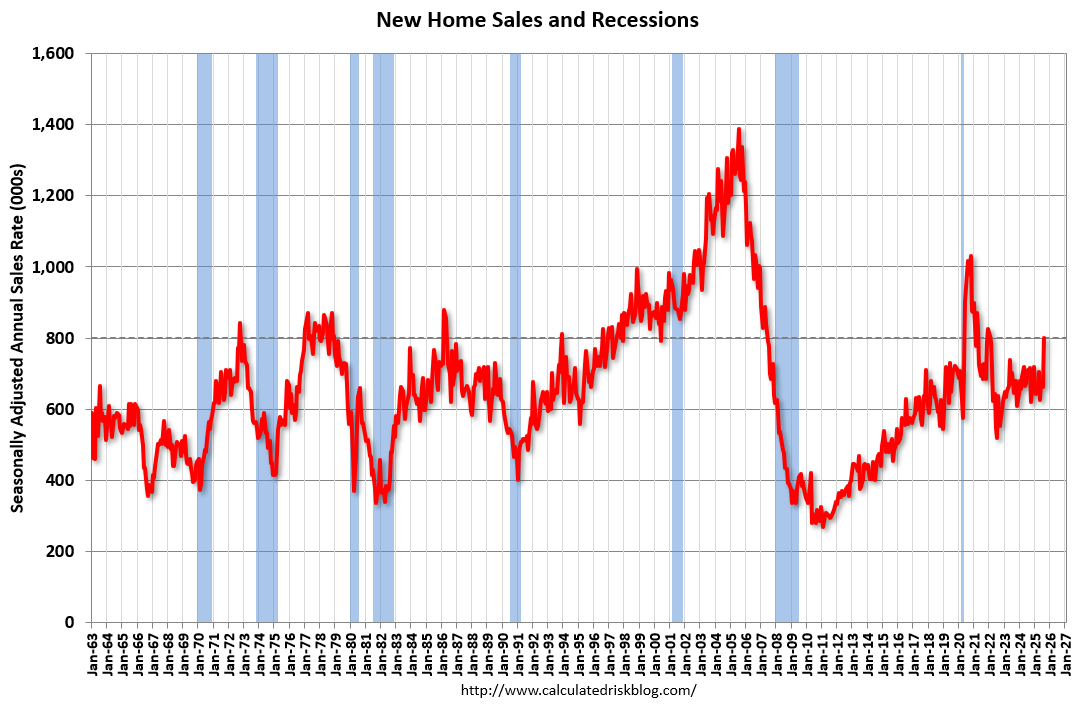

In US era prevista la pubblicazione delle new home sales di agosto, insieme con la revisione dei building permits per lo stesso mese. Se questi ultimi sono stati rivisti leggermente al rialzo, lo shock è stato il balzo del 20% delle new home sales a fronte di un consenso che le vedeva stabili sui livelli di luglio.

E’ difficile capire i motivi di questo balzo enorme, per una serie che languiva da tempo su livelli mediocri. I tassi dei mutui sono scesi ad agosto, ma non di tanto da giustificare questi numeri. E il morale dei costruttori ha ristagnato ai minimi da quasi 3 anni sia ad agosto che a settembre. Ma le vendite sono salite ai massimi da oltre 3 anni e le scorte in termini di mesi sono crollate da 9 mesi di vendite a 7.4 mesi.

Sembra che, da quando la Fed ha tagliato i tassi, i dati siano tornati a uscire in media forti, quasi a prendere in giro il FOMC. Comunque, visto la volatilità della serie, aspetterei altri dati prima di prendere come buono questo report.

Wall Street è partita incerta ed ha accumulato un moderato ribasso, sempre con il tech a guidare, anche se Tesla sostiene le Mag 7. Energy e difensivi restano in controtendenza. Il dato forte sulle nuove case in vendita ha dato ulteriore sprint al Dollaro contro € e impresso una tendenza rialzista ai tassi.

Le piazze continentali chiudono in ordine sparso attorno alla parità. Se i rendimenti risultano poco mossi, l’€ cede significativamente. Tra le commodity oggi prese di beneficio su oro e argento, e balzo dei metalli industriali, dietro al rame, balzato per via dell’incidente a una miniera in Indonesia che ha indotto uno dei più grossi produttori, Freeport MC Moran, a dichiarare forza maggiore e chiuderla temporaneamente.

*CORRECT: LME COPPER UP 3% ON FREEPORT’S GRASBERG FORCE MAJEURE

Bene anche il petrolio, supportato presumibilmente dai toni pacati delle dichiarazioni di Trump in tema di geopolitica all’ONU ieri sera.

*TRUMP: NATO COUNTRIES SHOULD SHOOT DOWN RUSSIAN AIRCRAFT IF THEY ENTER NATO AIRSPACE

*TRUMP: WE WILL CONTINUE TO SUPPLY WEAPONS TO NATO

*TRUMP: PUTIN, RUSSIA IN BIG TROUBLE; TIME FOR UKRAINE TO ACT

*TRUMP SAYS UKRAINE IS POSITIONED TO WIN ALL TERRITORY BACK

*TRUMP: RELATIONSHIP WITH PUTIN DIDN’T MEAN ANYTHING