Secondo giorno di calo ieri per Wall Street ieri (mercoledì) con l’S&P 500 che ha chiuso a -0.28%, e il Nasdaq 100 a -0.31%. Il Russell 2.000 ha fatto peggio, con un -0.92%, mentre le magnificent 7 hanno chiuso in progresso dello 0.24% grazie al balzo del 4% di Tesla, che ha più che bilanciato la discesa di Alphabet, Nvidia e Apple.

In effetti, le performance del tech a settembre sono state fortissime, come mostra lo specchietto qui sotto di Longview Economics, e trainanti per gli indici generali, e un po’ di prese di beneficio ci stanno, senza il bisogno di un catalyst particolare.

In ogni caso, sia che la discesa si arresti subito, come negli ultimi 5 mesi, o apra ad una fase di consolidamento un po’ più protratta, che ci starebbe dopo 5 mesi positivi di seguito (6 per il Nasdaq 100), questa dovrebbe essere una fase correttiva nell’ambito di un trend che resta solidamente rialzista, e improntato ad una bolla sui settori interessati dall’AI, siano essi creazione di capacità produttiva, fornitura di energia, memoria, utilizzi varii etc.

Ancora è presto per decretarne lo scoppio. Anche perchè gli enormi investimenti che guidano il rally vengono fatti per lo più da aziende gigantesche, che al momento producono solidi utili, in media hanno cash flow robusti e debito scarso. E, come mostra lo schema sotto, opera di Goldman Sachs, le valutazioni non sono certo cheap ma in generale sono lontane dai livelli mostruosi del fine millennio, e questo nonostante il multiplo stellare di Tesla che alza la media corrente, mentre 25 anni fa Worldcom, come poi si scoprì, aveva truccato i bilanci per anni, e quindi il suo 30x era falso.

Qua sotto, un altro schema interessante di Bank of America, in cui sono riassunte tutte le principali bolle degli ultimi 100 anni, con data di inizio, fine, entità del rally e del crollo allo scoppio, durate varie, valutazioni raggiunte ove disponibili e direzione dei tassi.

La partenza della bolla è un po’ arbitraria, per esempio quella tech viene fatta partire da settembre 1998 ma il Nasdaq da inizio 1996 a metà 1998 era già raddoppiato. E il Nasdaq 100 ha fatto da settembre 1998 al marzo del 2000 il 350%. Ma comunque la statistica costituisce una buona casistica per valutare la fase attuale, a mio parere ormai di bolla conclamata.

Detto questo, sulla base delle valutazioni, e della solidità dei fondamentali, penso che questa bolla sia, non ai prodromi o appena nata, ma ancora relativamente giovane. Anche se magari le aziende del settore semiconduttori di alta gamma hanno ormai decisamente il meglio alle spalle.

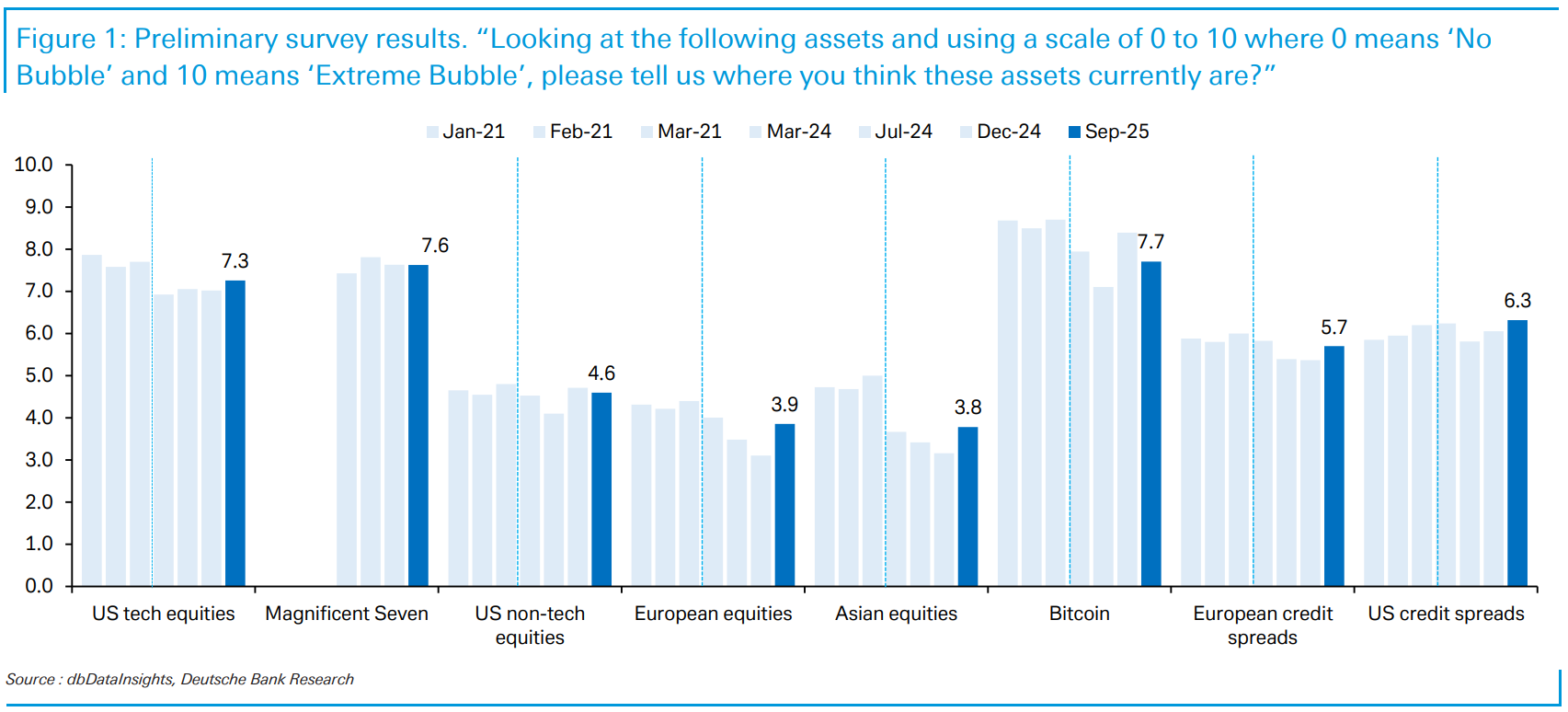

Sotto, i risultati di un sondaggio di Deutsche Bank sull’ esistenza di uno stato di bolla in varii asset, con la possibilità per gli intervistati di dare un voto da zero (nessuna bolla) a 10 (bolla totale). La colonna più blù è il mese di settembre, rispetto ai mesi precedenti.

Osservo che elevate percezioni di bolla su tech già mesi fà non hanno impedito ai corsi di salire forte su tech e Mag7. E che anche i credit spreads sono considerati abbastanza a rischio.

La seduta asiatica ha avuto un tono contrastato. In progresso il Nikkei, Shenzen, Vietnam. Invariati o quasi Hang Seng, HSCEI, Shanghai, Sydney, Seul. In calo Taiwan e Mumbai. Il tech cinese però ha continuato a macinare con HSTech +0.9% e Chinext, l’omologo delle “A” shares +1.58%.

Messo sull’avviso dal mancato pagamento di cedola di Vanke, sono andato a ripescarmi il grafico delle borse cinesi raffrontate con il credito high yield locale, per vedere se c’erano segnali di inversione di tendenza. Per il momento nessuno, la performance è stabilmente positiva e poco volatile.

La seduta europea è partita da subito con un tono correttivo, quasi che le prese di beneficio USA si fossero trasferite in Europa, dove, tutto sommato ce ne è meno motivo. I rendimenti inizialmente hanno mostrato tendenza a calare.

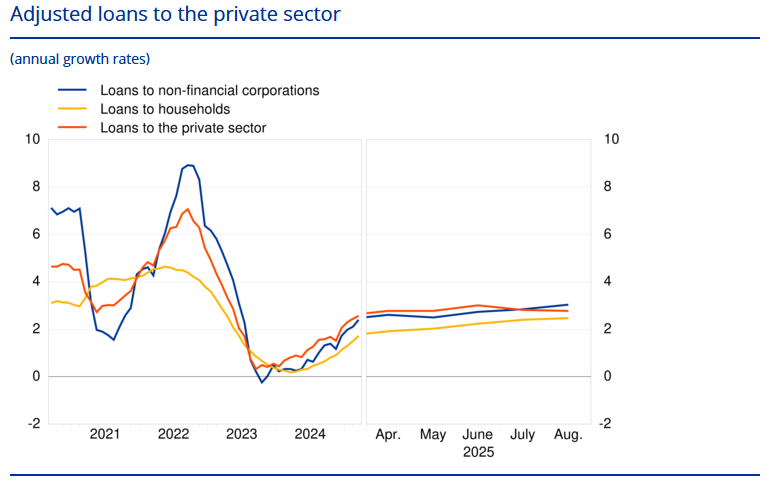

In mattinata non c’erano dati di particolare rilievo, ma è stato pubblicato il rapporto sugli aggregati di credito di Agosto dell’Erozona da parte dell’ECB. Il tasso di crescita annuo dei prestiti rettificati al settore privato si è attestato al 2,8% in agosto, invariato rispetto al mese precedente. Tra i settori debitori, il tasso di crescita annuo dei prestiti rettificati alle famiglie è stato del 2,5% in agosto, rispetto al 2,4% di luglio, mentre il tasso di crescita annuo dei prestiti rettificati alle società non finanziarie è salito al 3,0% in agosto dal 2,8% di luglio. Quindi non male tutto sommato, dopo la battuta d’arresto di luglio.

Come ieri, lo shock è arrivato nel pomeriggio, con una stringa di dati USA in aggregato decisamente migliore delle attese.

Cominciamo con il GDP USA del secondo trimestre, alla terza lettura, rivisto clamorosamente al rialzo al 3.8% anno su anno, grazie ad un incremento massiccio dei consumi, che, alla seconda revisione, lascia un po’ perplessi.

Parte della revisione al rialzo è anche dovuta al collasso dell’import post dazi, che ha supportato la contribuzione del canale estero. Resta da capire come mai le prime letture sono state così inaccurate. Brutta sorpresa dai prezzi, con incrementi rivisti al rialzo, ma questa è ormai storia vecchia (e l’inflazione sono 3 mesi che accelera).

Forti anche i durable goods orders preliminari di agosto, un dato volatile che però pesa nelle stime del GDP del trimestre- E tornati decisamente bassi anche i sussidi alla disoccupazione, settimanali, con lo spike di 3 settimane fa ormai un ricordo. In linea con le attese le vendite di case esistenti di agosto, un dato poco in linea con quello di ieri delle vendite di case nuove.

Domani, con la nuova stima del GDP da parte del modello della Fed di Atlanta GDPNow, ci faremo un idea dell’impatto di questi numeri sulle stime per il trimestre in corso, ma posso già dire che salirà dall’attuale 3.3% fatto sui dati fino al 17 settembre.

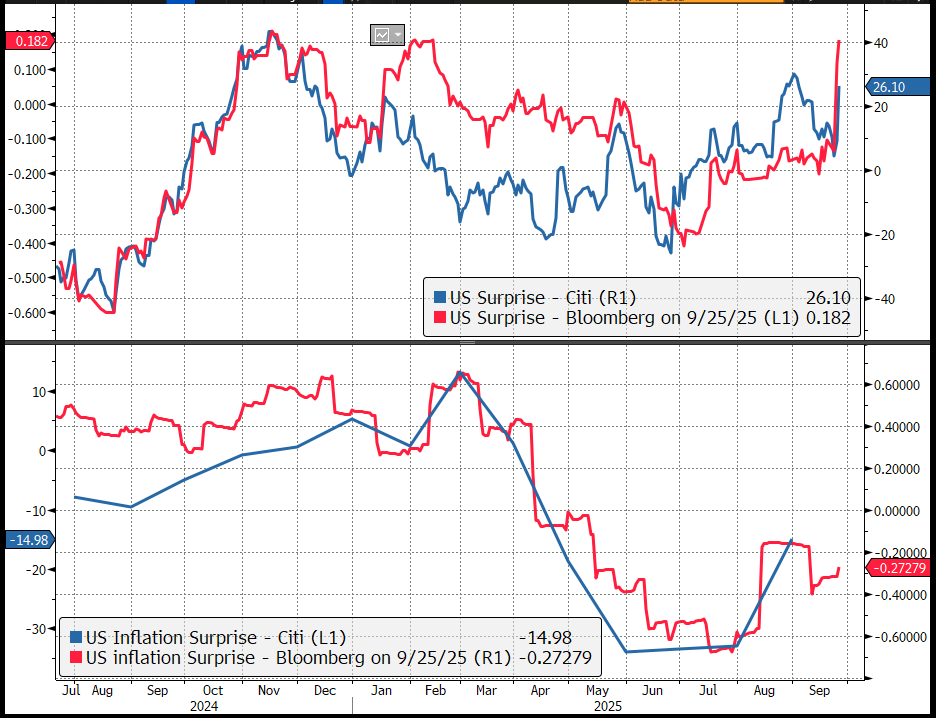

Ma, comunque li si guardi, questi sono dati forti (anche se il GDP è old news) e per nulla in linea con una Fed che taglia i tassi. Come accennato ieri, da quando ha Fed ha tagliato, i dati non fanno che uscire robusti e sopra consenso, anche in parte quelli occupazionali. Un illustrazione plastica di questo fenomeno la danno i surprise index (Bloomberg e Citigroup) che nell’ultima settimana si sono impennati, a mostrare dati macro che escono molto sopra attese.

Ovviamente l’impatto di questi report si è fatto notare sui tassi, con significativi rialzi incentrati sulla parte breve. Al momento la probabilità di 50 bps di tagli, uno da 25 a ottobre e uno a dicembre da parte della Fed, è sceso al 57%, con un 43% che sia solo uno. Il Dollaro, che navigava sui livelli di ieri, ha preso solidamente la via del rialzo.

E Wall Street ha aperto pesante, con parecchi titoli tech dei settori darlings del mercato a mostrare robusti flussi in vendita. Il passivo è arrivato nei pressi del punto percentuale, e poi è partito il tipico rimbalzo dei dip buyers, che ha prodotto un rapido dimezzamento delle perdite. Ma l’effetto sul cambio e sui rendimenti per il momento non si è ridimensionato percettibilmente.

Le piazze europee, che già erano discretamente cedenti, hanno accumulato altre perdite nella prima ora di contrattazioni di Wall Street. Successivamente hanno recuperato un po’, in linea con quanto succedeva oltre oceano, e magari anche un occhio alla correzione dell’€ vs Dollaro, che fa a ridurre, a margine, uno dei freni per l’azionario continentale. Si avviano a chiudere con cali sotto il mezzo punto, a loro volta la metà di quanto maturato nel primo pomeriggio. Naturalmente i rendimenti EU non hanno potuto ignorare quanto avveniva negli USA e terminano la seduta in rialzo, anche in simpatia con i rendimenti UK, in forte rialzo a causa di aste 5 e 30 anni deboli (Gilt auction demand lowest in two years in sign of pre-Budget jitters).

Al momento di inviare il messaggio, Wall Street ha recuperato ancora. Vedremo dove sarà la chiusura.