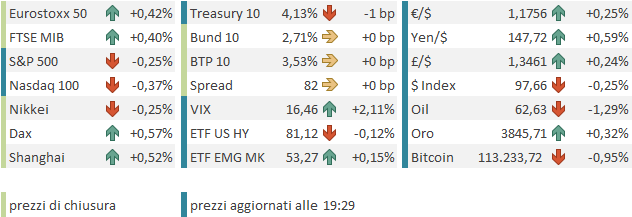

Chiusura moderatamente positiva per Wall Street ieri sera (lunedì) con l’S&P 500 in progresso dello 0.26%, e il Nasdaq 100 dello 0.44%. Meno bene le Small Cap, con il Russell 2.000 al palo (+0.04%), mentre le Magnificent 7 hanno preso lo 0.37%. A trainare, il tech, insieme a Consumer Discretionary e financials, mentre l’energy è andato robustamente in controtendenza, colpito dal calo dell’oil, che ha accusato le indiscrezioni secondo le quali l’OPEC+ al prossimo meeting aumenterà ancora la produzione. Questo movimento (WTI -3.4%) ha influenzato anche i rendimenti, in calo ovunque, grazie all’implicito impatto atteso sull’inflazione headline.

Riguardo lo shutdown, il meeting tra Trump e i Congressmen si è concluso ieri sera con discussioni costruttive, ma un nulla di fatto in termini di accordi, e nessun ulteriore colloquio messo in agenda per oggi. Ergo, a meno di colpi di scena finali, stasera allo scoccare della mezzanotte, l’Amministrazione USA entrerà in shutdown.

Polymarket ha iniziato oggi ad attribuire 85-86% di probabilità a questo evento.

Come osservato ieri, questa procedura prevede la sospensione delle attività non necessarie, tra cui la pubblicazione dei dati macro (il Bureau of Labour Statistics ha già comunicato che, nel caso, il report sul mercato del lavoro venerdì non sarà pubblicato) e la messa in congedo forzato dei relativi lavoratori. Trump, allo scopo di aggiungere pressione alla negoziazione, ha detto che lascerà a casa un sacco di lavoratori federali in caso di shutdown.

*TRUMP: A LOT EMPLOYEES MAY BE LET GO IF THERE IS SHUTDOWN

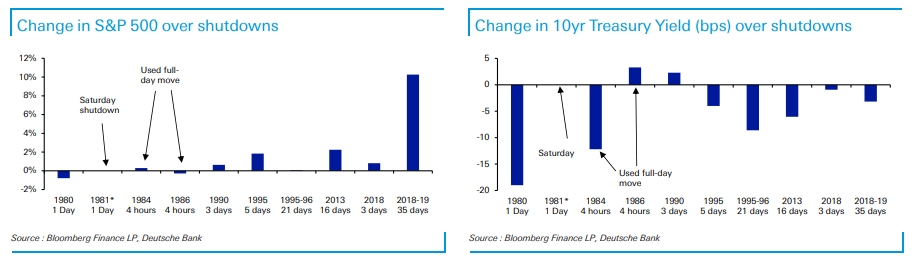

In realtà, basta uno sguardo all’interessante illustrazione sotto, courtesy of Deutsche Bank, per vedere che gli shutdown non sono di per se un evento negativo per l’azionario USA, nemmeno quelli più lunghi, per lo meno dal momento in cui iniziano. Questo perchè sono considerati fattori temporanei, non in grado di impattare sugli utili aggregati. Per questo il mercato non si è preoccupato troppo dell’evolvere di questo tema.

Normalmente la risk adversion eventuale si sfoga più sui treasuries, con i rendimenti che tendono a calare, a scontare crescita un po’ più bassa.

La seduta asiatica ha avuto un andamento contrastato, con il China Complex bello in forma, trainato ancora dal big tech, ma con le “A” shares anche loro in progresso, Shenzen a ritoccare i massimi dal 2022. Bene anche Taiwan. Per contro, Nikkei, Vietnam, Sydney, Mumbai, Seul e Jakarta hanno ceduto moderatamente.

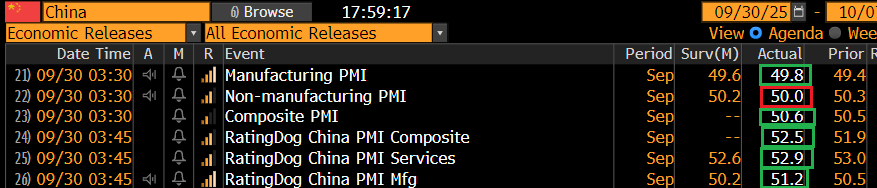

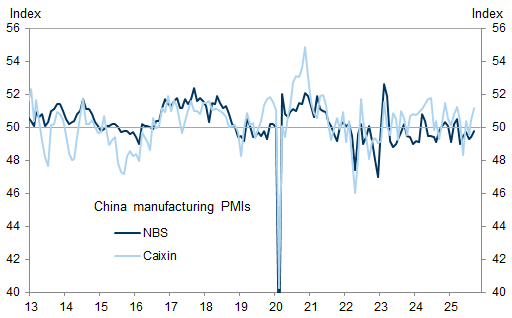

Sul fronte macro a tenere campo sono stati i PMI cinesi di settembre, quelli calcolati dal National Bureau of Statistics, e quelli rilevati da S&P Global.

I PMI ufficiali, come al solito, mostrano scostamenti ridotti. Il manifatturiero ha recuperato più delle attese ma resta in stagnazione, se non contrazione. Il sottoindice new orders mostra un andamento assolutamente analogo. Anche quello degli export orders è migliorato, ma da livelli più nassi (da 47.2 a 47.8). Invece nel settore servizi la flebile crescita di agosto si è totalmente arrestata.

Invece il quadro dipinto dai PMI di S&P Global è più brillante: stabili i servizi su un livello di crescita dell’attività discreto, e il manifatturiero in moderata accelerazione. Nel dettaglio del manifatturiero si notano new order in accelerazione (52.3 vs. 50.7 in Agosto).

Come noto, i PMI del NBS sono rilevati su un campione di grosse aziende in gran parte pubbliche. Il campione utilizzato da S&P Global è invece composto di aziende di dimensioni medie, locate più nel sud della Cina, in buona parte private e con business più export led. Sono più dinamiche e presumibilmente più sensibili al livello di attività delle grosse aziende e banche pubbliche, con business in gran parte garantito.

Sarà per questo che i report sono stati ben accolti dal mercato, in particolare dalle “A” shares, più legate all’economia interna cinese e meno al big tech e alle grandi banche quotate a Hong Kong.

La seduta europea è partita con un tono opaco, gli occhi rivolti eventualmente allo shutdown imminente, ai dati di inflazione flash di settembre, e ai dati occupazionali in US nel pomeriggio, che rischiano di essere gli unici pubblicati, per qualche tempo. Nella prima ora gli indici hanno accumulato un po’ di ribasso.

Oggi erano di scena i CPI flash. Quello francese ha sorpreso in negstivo un consenso che già lo vedeva calare, e anche i prezzi alla produzione si sono mostrati benigni. non sorprende che i rendimenti abbiano iniziato la seduta in calo.

Lo scenario ha cominciato un po’ a cambiare con il dato italiano, lievemente sopra attese anche se ancora basso in assoluto. E il CPI tedesco ha un po’ ribaltato il quadro, con numeri sopra consenso e in accelerazione. Domani vedremo il dato aggregato EU, che è atteso stabile come stima core, e questi numeri in generale non lasciano intravedere cose diverse.

Così i rendimenti hanno invertito la marcia restituendo i cali. L’azionario ha iniziato un graduale recupero che lo ha portato a cancellare i cali nel primo pomeriggio.

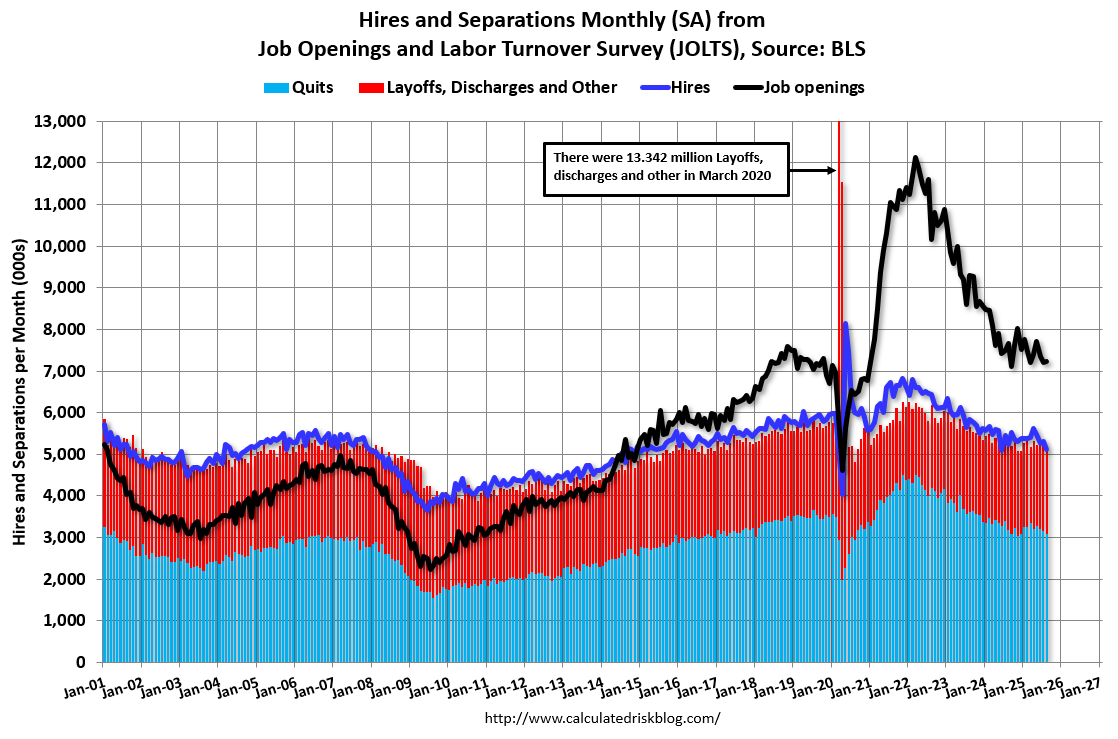

In US il dato di gran lunga più atteso della giornata erano i Job openings (offerte di lavoro) di agosto.

Le offerte hanno sorpreso, a margine, in positivo con modesta revisione del numero di luglio. Peraltro, le dimissioni volontarie sono calate, a indicare un mercato del lavoro meno dinamico, e anche le assunzioni hanno rallentato. L’aspetto positivo è il calo dei licenziamento. E’ vero che la somma di licenziamenti e dimissioni è pari alle assunzioni (vedi grafico sotto), a indicare che in effetti l’economia non sta creando posti di lavoro, come di recente dicono i payrolls. Ma la domanda sembra ci sia e sia abbastanza stabile negli ultimi trimestri. Sembra più un tema di offerta, che magari ha a che vedere con l’espulsione degli immigrati.

In generale un report non brillante, ma nemmeno coerente con il marcato rallentamento registrato nei payrolls degli ultimi 4 mesi, e in agosto in particolare. Riuscissimo a vedere giovedì i sussidi e venerdì i payrolls di settembre, aggiungeremmo colore al quadro. L’ADP se non erro è privata, e quindi sarà pubblicata domani.

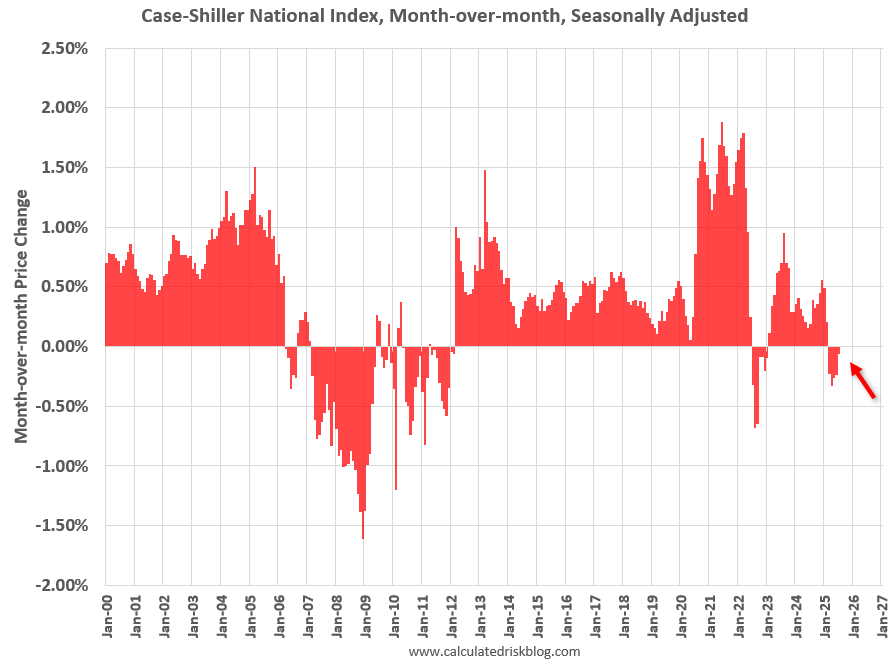

Riguardo i prezzi delle case, il Case Shiller di luglio (media di maggio giugno luglio) sembra indicare che il calo dei prezzi delle case sta rallentando.

La consumer confidence di settembre ha deluso, calando ancora. Mettendo insieme anche quella della U. of Michigan, sembra di capire che gli umori dei consumatori USA sono tornati a incupirsi.

Nel dettaglio la percezione del mercato del lavoro (percentuale di individui che lo trova “plentiful” meno percentuale di individui che lo trova “hard to get” si è deteriorata ancora, Anche se ancora favorisce i primi. Qualche problema il mercato del lavoro USA ce l’ha, se la percezione continua a peggiorare.

Wall Street è partita in moderato calo, epoer ora non è riuscita a ritornare in positivo stabilmente, ma nemmeno si è inabissata. L’indice generale è zavorrato dall’energy ancora, visto che il petrolio continua a soffrire le indiscrezioni di un aumento della produzione di 500.000 barili (*CRUDE FUTURES EXTEND LOSSES AS OPEC+ MULLS STEPPING UP HIKES). Pesanti anche finanziari, auto, e big tech. Rimbalzano i Pharma, dopo l’annuncio dell’accordo di Trump con Pfizer (*PFIZER GETS THREE-YEAR GRACE PERIOD FROM TRUMP PHARMA TARIFFS), e i semiconduttori, con Nvidia verso nuovi massimi. Ma alcuni settori legati all’AI come energia (uranio e altro) e Quantum computing, che avevano fatto l’impossibile, vedono forti prese di beneficio.

L’azionario europeo però nel pomeriggio ha accumulato progressi, che ha in gran parte conservato in chiusura. Del resto, le prese di beneficio sul tech lo riguardano relativamente. E’ fine trimestre e qualche flusso di rebalancing può aiutare, visto che da fine giugno Wall Street ha fatto il 7%, gli emergenti l’11%, lo Stoxx 600 il 3% e il Dax è al palo. E poi, nel quarto trimestre dovrebbe iniziare a lavorare il piano fiscale tedesco finalmente, un aspetto che offre supporto anche all’€. In US, per contro, scadono gli sgravi per le auto elettriche, cosa che sembra gravare su Tesla, e su Rivian, che è un play EV più puro.

*FORD CEO SAYS LOSS OF $7,500 TAX CREDIT WILL HURT EV DEMAND]

*FORD CEO: EV SALES MAY FALL TO 5% OF US MARKET FROM ABOUT 10%]

I rendimenti in US calano marginalmente, mentre il Dollaro cede terreno sui principali cross. Tra le commodity, detto del petrolio, l’oro ha visto prese di beneficio in giornata anche discrete in quantità, ma al momento è tornato a salire, giovandosi di tutta l’incertezza che l’equity non sembra avvertire (shutdown, geopolitica etc)

Vediamo cosa viene nelle prossime ore, se i dati occupazionali, o lo shutdown e relativi disservizi. Al momento di mandare il messaggio, Polymarket da 90% shutdown.

Ma poi il punto è quanto durerà, ovviamente. Giorni, o settimane?