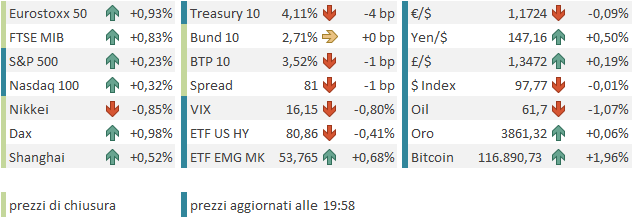

Un altra chiusura positiva ieri sera per l’S&P 500 con un +0.41% che lo colloca a 5 miseri punti dal massimo storico segnato il 22 settembre scorso. Un leggermente più modesto 0.28% per il Nasdaq 100, e progressi solo marginali per le Mag7 (+0.14%) e Russell 2.000 Small Caps (+0.05%). I dati occupazionali mediocri (Job Ipenings) hanno prodotto un moderato calo dei rendimenti.

Ieri notte poi l’ultimo tentativo di evitare lo shutdown è fallito. Un provvedimento per finanziare l’attività è stato bocciato 55 a 45 al Senato (serve una maggioranza di 60 a 40 per evitare il filibuster dei Democratici) e così siamo ufficialmente in Shutdown governativo. Ne vi sono segnali di un compromesso in arrivo, visto che il prossimo voto non dovrebbe arrivare prima di venerdì. Come illustrato nel pezzo di ieri, le precedenti esperienze non hanno portato a correzioni dell’azionario, tutt’altro.

Peraltro, alla riapertura, la certificazione ufficiale ha contribuito a far aprire in negativo i futures USA.

La seduta asiatica era orfana dei mercati cinesi, che ora resteranno chiusi per festa nazionale fino al 7 ottobre (Shanghai e Shenzen, Hong Kong chiude solo oggi e il 7). Degli altri indici, Tokyo ha ceduto terreno, infastidita dal crescere delle attese di rialzo dei tassi da parte della BOJ, con relativo rafforzamento dello Yen, dopo survey di attività (Tankan) robuste. Marginalmente negative anche Sydney e Jakarta, mentre Taiwan, Vietnam, Mumbai e Seul hanno progredito bene.

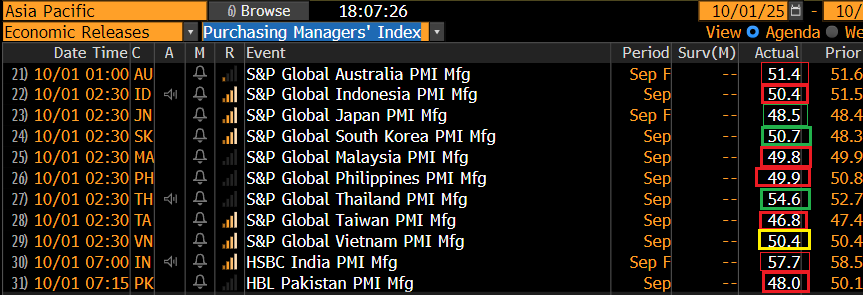

Sul fronte macro oggi dominavano i PMI manifatturieri finali di settembre. Come si nota dallo schema, c’è più rosso che verde.

In accelerazione solo Sud Corea, che però pesa, nel manifatturiero, e Tailandia. Rallentano Indonesia, Malesia (poco) Filippine, Taiwan, Pakistan. Certo, con tutto il fermento che c’è sui semiconduttori per l’AI, vedere Taiwan che rallenta pesantemente sembra strano.

La bilancia commerciale coreana di settembre ha mostrato un incremento del 12% anno su anno di export, ma una volta depurati i dati da 4 giorni di lavoro in più di settembre 2025, abbiamo un -6.1% che denuncia l’impatto dei dazi USA.

La seduta europea è partita, come ieri, con un tono opaco, influenzata dal calo dei futures USA. Ma, come ieri, e più in fretta di ieri, le perdite si sono assorbite e i mercati hanno preso la via del rialzo, trainati oggi dal settore pharma, infiammato dall’accordo ottenuto ieri da Pfizer. Astra Zeneca, Sanofi e Roche hanno preso il volo sospinte dalla speranza di ottenere trattamenti uguali. A fine seduta lo Stoxx healthcare chiuderà a +5.35. Il resto dei settori si sono progressivamente accodati.

I PMI manifatturieri EU finali di settembre sono usciti in chiaroscuro. In accelerazione Irlanda, Olanda, Svezia, mentre la Norvegia riduce la marginale contrazione ad uno stallo. Frenata brusca per Svizzera e Grecia, e per le principali economie meridionali, Spagna e Italia, che finora avevano outperformato le economie core, ma ora sembrano perdere momentum.

Tra le revisioni l’unica notevole è quella al PMI tedesco, con un insolito (per entità) aumento di un punto.

In generale si conferma il ritorno in marginale contrazione del manifatturiero europeo, anche se meno che in sede preliminare. Il problema è che a tirare giù l’indice generale è la componente dei new orders, la più forward looking, che è tornata a contrarsi ad un ritmno blando, ma comunque il più rapido da marzo scorso. Va detto che però vi è una certa dispersione tra settori che crescono forte come quello di Olanda e Svezia, e altri meno brillanti che contraggono. I prezzi sono calati in output, e per la prima volta anche in imput.

Il dato di CPI aggregato EU preliminare di settembre non ha prodotto sorprese, con la headline in accelerazione e la core stabile sui livelli di agosto. Poco da dire.

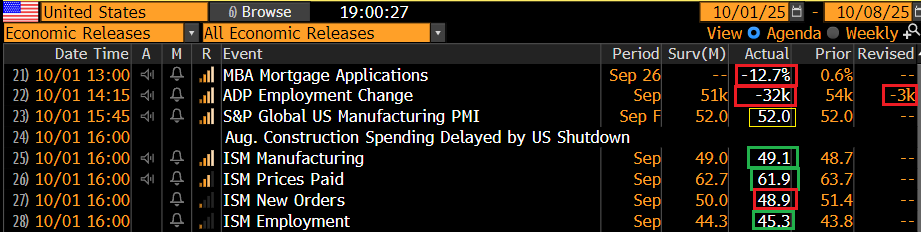

Un po’ più di spettacolo lo abbiamo avuto nel pomeriggio coi dati USA.

L’ADP survey è uscita terribile. Ben 32.000 posti persi nel settore privato a settembre, e il dato di agosto rivisto da 54.000 posti creati, a 3.000 persi. E non avremo nemmeno a breve la controprova dei dati ufficiali del BLS, visto che non escono finchè non finisce lo shutdown. in pratica, l’ADP ha scelto proprio il mese in cui l’attenzione è più concentrata sulla sua survey, per crollare.

Va detto che apparentemente l’ADP ha cambiato benchmark, adottando il Quarterly Census of Employment and Wages (QCEW), cosa che apparentemente si è tradotta in 40.000 nuovi occupati in meno, la cui assenza avrebbe reso meno shoccante il report. Ma devo dire che non so bene quanto sia affidabile questo calcolo. Resta il fatto che questa perdita di occupati è forse coerente con il Job openings visto ieri, o con i sottoindici occupazione dei PMi o ISM, ma non con i sussidi di disoccupazione settimanali stabilmente in area 220-230.000. Il quadro generale resta opaco, e ora siamo anche senza altri dati, visto che domani non escono nemmeno le richieste di sussidio settimanali. In ogni caso resta un numero, con tutte le sue inefficienze, e inaffidabilità, preoccupante.

L’ISM manufacturing non ha garantito lo stesso spettacolo. La contrazione si è marginalmente ridotta, i prezzi hanno leggermente rallentato, i new orders sono tornati a contrarsi, e l’occupazione (vedi sopra) è leggermente migliorata ma resta in forte contrazione. Nessuna sorpresa di rilievo rispetto al consenso, e poi il manifatturiero è poco più del 10% dell’economia USA.

L’impatto dell’ADP sui mercati USA si è notato eccome. I rendimenti hanno preso a calare con forza, e la Fed Funds Strip è tornata a scontare 100% di probabilità di un taglio al FOMC di ottobre e 90% di un taglio a dicembre (vs il 57% di giorni fa). Un po’ più resiliente il Dollaro che aveva già ceduto bene i giorni scorsi.

Wall Street è partita in calo, ma poi la forza dell’Healtcare e i soliti sospetti, semiconduttori e tech in generale, con Nvidia verso i nuovi massimi, la hanno trainata in positivo, crisi del mercato del lavoro o meno, e poco importa che 7 settori su 12 e 305 titoli su 500 al momento siano in calo.

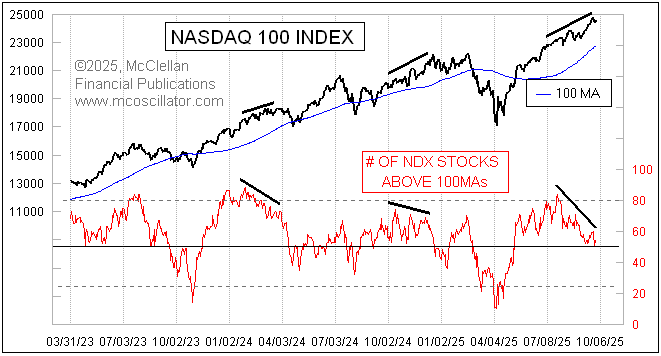

A proposito di partecipazione al rally, McClellan (il figlio dell’inventore del McClellan summation index e dell’ oscillator) ha osservato che abbiamo una divergenza, con il Nasdaq 100 che fa nuovi massimi ma il numero di titoli sopra la media mobile a 100 giorni che cala, ed è vicino al 50%. Chiaro: salgono solo AI, Nuclear, Quantum computing e poco altro.

Queste divergenze in passato sono state foriere di consolidamenti e correzioni (non di inversioni di trend, sia chiaro). Vedremo. I segnali di correzione sono stati parecchi in quest’ultimo periodo, ma più che 3 sedute di moderato calo non avviamo visto. D’altronde, siamo in bolla, e questa è la price action tipica. Le correzioni sono più sporadiche e brevi, anche se a volte violente (vedi i grafici di fine anni ’90).

Tornando alla giornata odierna, l’azionario continentale non si è fatto pregare, tanto più che questo è il primo giorno del trimestre finale dell’anno, quello in cui lo stimolo fiscale tedesco comincerà ad essere speso, e tra poco inizia l’earning season. E l’Eurostoxx 50 e il Dax sono ancora sui livelli di febbraio marzo, mentre USA ed emergenti li hanno salutati da mesi e viaggiano molto più in alto. Gli indici hanno messo a segno progressi vicini al punto percentuale, con Consumer Discretionary, Industrials, e Information Technology a guidare il rialzo insieme all’inafferabile healthcare.

Dal punto di vista tecnico, l’Eurostoxx 50 ha messo a segno uno spettacolare breakout oggi, marcando i massimi dell’anno, il che da una svolta decisa al quadro tecnico, almeno finchè restiamo sopra il nuovo supporto. .

Il Dax non ha ancora operato questa rottura, ma l’incapacità di rompere al ribasso quello che sembrava un perfetto esempio di distribuzione/rounding top conferisce, insieme con il breakout dell’eurostoxx 50, una tendenza costruttiva a questo quadro ancora indeterminato.

I rendimenti mostrano marginali cali sulle parti brevi e medie delle curve, in simpatia con quelli USA. Stabile il cambio, tra le commodity brillano ancora i preziosi, salgono i metalli industriali, e cala l’oil.