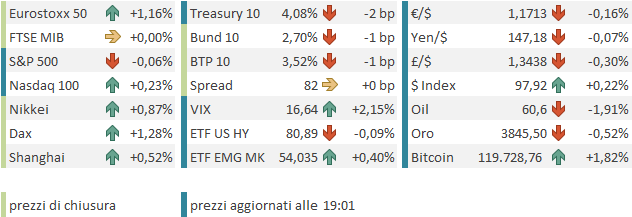

Nuova chiusura positiva, e nuovo record per l’S&P 500 (+0.34%) e il Nasdaq 100 (+0.49%), mentre per le Mag7 (+0.61%) il record resta quello del 22 settembre, per il momento. A supportare il rally la forza del Healthcare, dopo l’annuncio del deal tra Pfizer e la Casa Bianca che esenta per 3 anni il colosso dei Pharma dai dazi, e, naturalmente, il tech, con l’AI che continua a tirare i settori semiconduttori, energia alternativa etc.

E questi fattori hanno coperto l’effetto negativo dei dati, in particolare l’ADP che ha mostrato a Settembre una perdita di posti di lavoro. Come illustrato ieri, c’è più di un motivo per ritenere che lo sciagurato report ADP di ieri sia almeno in parte inaffidabile. Ma siamo privi di controprova, e se qui i mesi di creazione negativa di posti di lavoro diventano diversi (siamo già a 2 in teoria), la storia insegna che una recessione non è lontana. Come mostra questo grafico di Bloomberg intelligence, da un mese all’altro la differenza tra ADP survey e BLS payrolls può essere considerevole, ma nel lungo periodo i trend corrispondono.

Detto questo, in verità questa debolezza del mercato del lavoro USA, da quantificare, ma di sicuro presente, può avere motivi diversi dalla classica debolezza della domanda:

** la politica su immigrazione, che sta sottraendo mano d’opera ad alcuni settori

** l’AI che sta rendendo inutili certi lavori.

A tale proposito, il grafico sotto mostra una divergenza tra l’azionario USA e il numero di offerte di lavoro pubblicate, che sembra iniziare subito dopo la comparsa di Chatgpt.

Ora, è improbabile che la produttività negli USA abbia preso a esplodere esattamente nel momento in cui ChatGPT è stata resa disponibile. Eventualmente, le Job openings stavano solo rientrando dal livello gonfiato del 2021, e così hanno continuato a fare, mentre Wall Street si è gettata dietro al business case, e lo sta ancora rincorrendo.

Però, questa fase di debolezza della domanda di lavoro, senza debolezza particolare nel ciclo e con investimenti che volano in alcuni settori, è assai insolita, e una possibile spiegazione del fenomeno può essere in effetti che l’AI sta riducendo fortemente la domanda di personale in alcuni settori in particolare. Ormai sono passati quasi 3 anni e la diffusione dell’AI nei business è evidente.

Tornando all’azionario, la fase consolidativa è durata 3 sedute, e Wall Street ha ripreso a macinare record. Indubbiamente il mercato ha un momentum molto forte, e i dip vengono comprati molto rapidamente. Ci sono indizi vari di un eccesso di euforia, put call ratio, price action etc, che chiamano un consolidamento un po’ più lungo e profondo di 3 sedute come quello della scorsa settimana. Ma, come ripetuto più volte in questi anni, queste condizioni di mercato non sono del tipo che precede i top. I trend, prima di invertirsi, si indeboliscono, e il momentum non è solo una condizione, è un fattore.

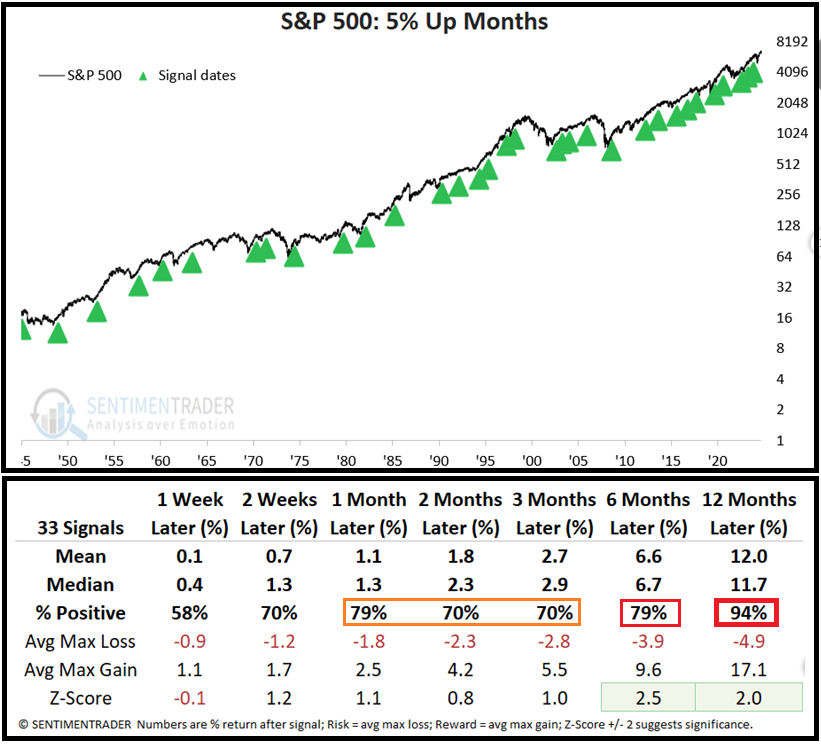

Approfitto dell’assenza di dati da commentare per fornire qualche evidenza a supporto di questo assunto. Come noto. Settembre, un mese dalla stagionalità negativa, si è concluso con un progresso per l’S&P 500 (+3.5%). E’ il quinto mese positivo di seguito. Dopo una simile serie, il buonsenso suggerirebbe una fase correttiva protratta. Ma i dati dicono un’altra cosa.

Sentimentrader ha selezionato tutte le serie positive di 5 mesi messe a segno dall’S&P 500 dal 1945 in poi e ha svolto il backtest. Come si vede nello schema, le performance medie sono positive e il win ratio (ovvero la percentuale sul totale dei casi in cui la performance è positiva dal segnale in avanti) è del 70% o meglio da 1 mese in avanti, e del 94% ad un anno.

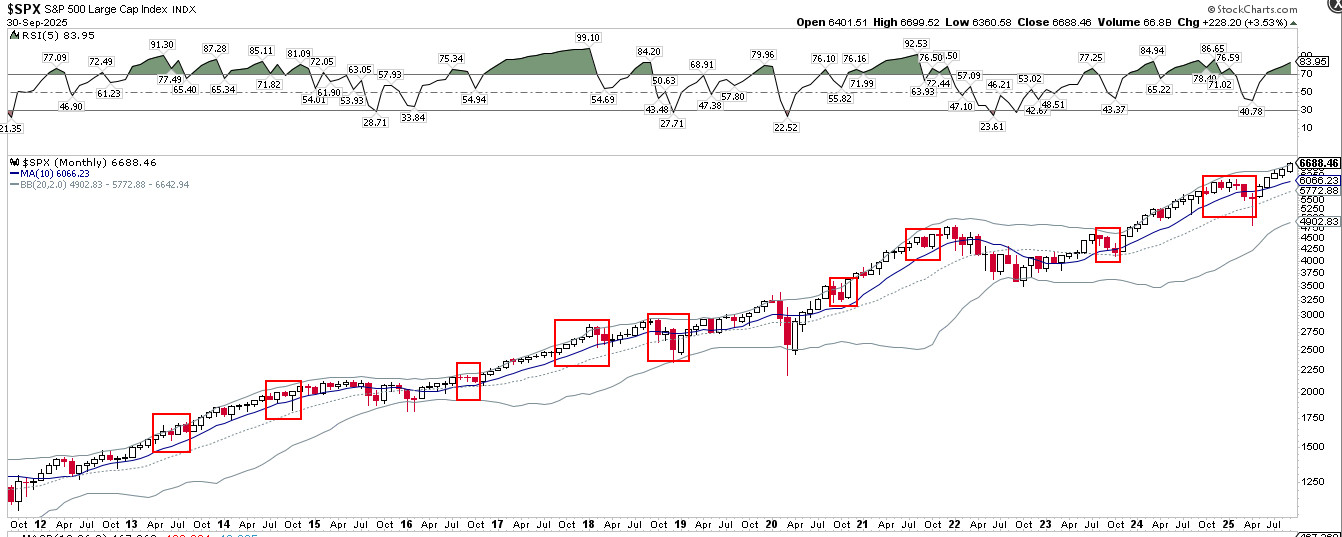

Ovviamente, questo non vuol dire che non ci siano delle fasi correttive anche brusche. Nel grafico sotto, di Urban Carmel, sono indicati gli ultimi 9 casi in cui si sono avuti 5 mesi positivi di seguito. E si nota che a volte la serie si è interrotta per un mese, e poi il momentum è continuato, a volte si è avuto un consolidamento più grosso, a volte la serie è proseguita per altri 2 o 3 mesi come nel 2021. Ma poi è venuto il 2022.

Ovviamente, questo non vuol dire che non ci siano delle fasi correttive anche brusche. Nel grafico sotto, di Urban Carmel, sono indicati gli ultimi 9 casi in cui si sono avuti 5 mesi positivi di seguito. E si nota che a volte la serie si è interrotta per un mese, e poi il momentum è continuato, a volte si è avuto un consolidamento più grosso, a volte la serie è proseguita per altri 2 o 3 mesi come nel 2021. Ma poi è venuto il 2022.

Insomma, il fatto che questo tipo di momentum sia un chiaro indicatore che il trend è solido e il top ancora lontano, non vuol dire che non vi saranno fasi correttive anche violente e pronunciate.

La seduta asiatica, ancora orfana, fino a mercoledì prossimo, delle “A” shares” ha avuto un tono positivo. Hong Kong e HSCEI sono tornati col botto, e un progresso superiore all’1.5%, trainato dal tech (+3.3%). Degli altri indici principali solo il Vietnam ha un po’ stornato, mentre Taiwan e Seul hanno fatto faville, alimentati dall’euforia per i semiconduttori con Samsung e Hynix a trainare, in virtù del loro accordo per fornire Chip a OpenAI. Gli argomenti sono ormai sempre gli stessi.

*SAMSUNG, SK HYNIX SHARES JUMP ON OPENAI’S STARGATE SUPPLY DEAL

Naturalmente sono gli stessi fattori che hanno alimentato la forza del tech cinese, con Ali Baba che ha potuto contare anche sull’upgrade da parte di JP Morgan.

La seduta europea è partita in progresso, sull’onda del breakout di ieri. D’altronde il range durava da 2 trimestri, per cui la forza liberata dalla rottura è parecchia. E poi, si comincia a parlare di nuovo dell’impatto dello stimolo fiscale tedesco, ora che stanno partendo gli investimenti. L’argomento, dopo aver contribuito al rally del quarto trimestre 2024 e primo del 2025, era stato un po’ coperto dal tema dei dazi, della forza dell’€, della scarsa crescita degli utili. Ma ora siamo al dunque, e coeteris paribus, l’effetto si dovrebbe vedere, su economia e utili.

In mattinata non c’erano dati di rilievo e il mercato è rimasto a inseguire i temi dell’azionario, con il settore IT a volare dietro ai semis, Consumer discretionary e industrials molto bene, difensivi attardati, insieme all’energy.

Bonds e Euro non hanno mostrato direzioni particolari.

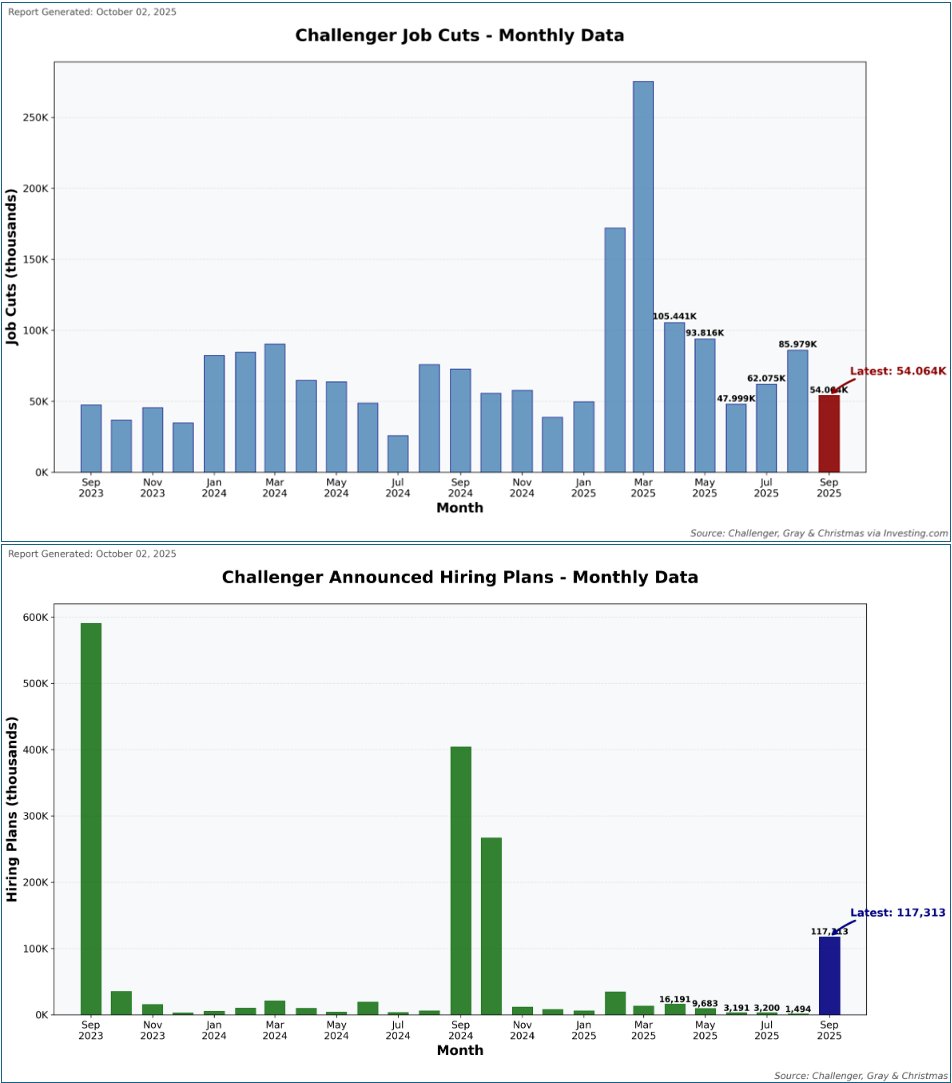

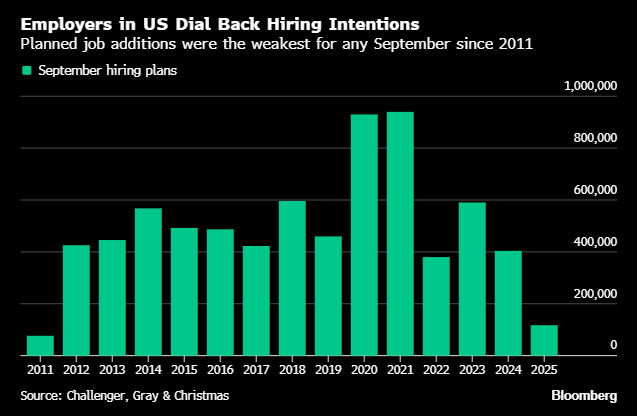

I dati macro USA sono stati falcidiati dallo shutdown, con solo la survey privata Challenger job Cuts di settembre che ha visto la luce.

La survey ha dato risultati contrastanti. I licenziamenti a settembre sono calati rispetto ad agosto, da 86.000 a 54.000. Anno su anno, è un -25.8%. Ma i piani di assunzione sono crollati, rispetto a quello che normalmente si vede a settembre.

Bloomberg ha messo su un grafico i piani di assunzione annunciati a settembre degli ultimi 15 anni e osservato che era dal 2011 che non si vedeva un numero così basso. La media è oltre 4 volte tanto. Nell’estate del 2011, se non erro, in US abbiamo avuto una delle più dure crisi del debt ceiling, col rischio di un default tecnico per impossibilità di rifinanziare il debito USA, e il downgrade del rating USA ad opera si S&P.

Insomma, un altro segnale che il mercato del lavoro USA ha qualcosa che non va. Per la cronaca oggi sono saltate le pubblicazioni dei sussidi di disoccupazione settimanali, e dei factory orders di agosto.

Wall Street è partita in progresso, poi è passata in moderato passivo, e attualmente è poco distante dalla parità. Ma sotto la superficie i temi consueti continuano a lavorare. Addirittura abbiamo solo 2 settori in positivo, l’IT e i materials, mentre gli altri 8 cedono. Ma chiaramente il tech, con titoli come Nvidia che fanno nuovi massimi e il Philadelphia Semicondictor index che fa +2%, è in grado di bilanciare il resto, e mantenere il Nasdaq 100 in marginale progresso. Vedremo dove sarà la chiusura. Il Challenger Job Cuts è sufficiente a mantenere i rendimenti in moderato calo.

Le borse europee core mettono a segno un ottimo progresso in chiusura, che tecnicamente configura un follow through del breakout di ieri, e quindi lo valida. Milano e Madrid restano attardate per lo più perchè poco “tech” e invece piene di banche, che continuano a consolidare i recenti progressi.

Riguardo le commodities, l’oil continua a soffrire le prospettive di aumento della produzione OPEC, mentre riprendono le prese di beneficio su preziosi. In positivo, per contro, rame e metalli industriali.