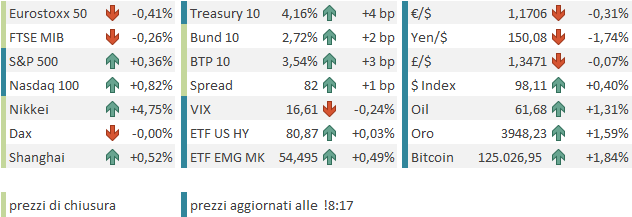

Venerdì, alla fine, i flussi di presa di beneficio su alcuni settori del tech sono continuatì, come mostra il -0.43% messo a segno dal Nasdaq 100, e il -0.72% messo a segno dalle Magnificent 7. L’S&P 500 ha portato a casa la parità (+0.01% basta per marcare un nuovo record), grazie al traino di settori come Utilities, Health Care, Financials, Energy che hanno bilanciato le perdite di Information Technology, Communication Services, Consumer Discretionary.

Nel week end su shutdown USA non abbiamo avuto alcuna news di rilievo. Apparentemente siamo in stallo, con i Democratici che si rifiutano di approvare una legge che non contenga formalizzate maggiori spese in healthcare, e non vogliono accettare le promesse dei Repubblicani di aperture dopo l’approvazione, e la Casa Bianca che minaccia licenziamenti per decine di migliaia di posti, se un accordo non viene raggiunto entro breve.

Su Polymarket la probabilità che lo shutdown si protragga oltre il 15 ottobre è salita oltre il 70% e la probabilità che diventi il più lungo della storia, superando i 35 giorni di quello terminato il 25 gennaio 2019 è salita al 25%. Come da copione l’azionario continua a ignorare questo rischio, ma l’oro stamattina ha fatto significativi nuovi massimi, superando di slancio 3900$ l’oncia, e anche Bitcoin ha fatto nuovi massimi.

Una notizia che al momento ha avuto poco rilievo è che apparentemente Trump vuole usare parte delle revenues dei dazi per mandare assegni da 1.000 o 2.000 Dollari agli americani, secondo quanto dichiarato a One America News Network

**Trump mulls $2,000 tariff bonus for all Americans link

Un’erogazione del genere andrebbe a ridurre l’impatto negativo dei dazi, che costituiscono una tassa sui consumi. L’esperienza della medesima misura varata da Biden post covid dice che i consumatori spenderanno immediatamente queste somme. Quindi un supporto ai consumi, ma inflattivo, per aumento della domanda. Vedremo se si concretizza, e in che misura, prima di spingere l’analisi troppo avanti.

A rimuovere lo shutdown dal radar degli investitori ha contribuito, nel corso della seduta asiatica, il balzo del Nikkei, oltre il 4.5%. Il catalyst di quest’esplosione è la vittoria della nomina a capo del partito di governo LDP dell’ousider Sanae Takaichi, prima leader donna, e ora candidata a divenire Premier dopo il voto del 15 ottobre. La ragione di tanto entusiasmo è che la Takaichi è molto favorevole ad aumentare lo stimolo fiscale, essendo stata una fan del premier Abe, che ha dato nome alle misure note come Abenomics. La Takaichi si ispira alla Thatcher, e, oltre all’idea di una politica fiscale ultra espansiva, porta avanti uno spinto nazionalismo, e l’intenzione di alzare parecchio la spesa per la difesa. Ovviamente queste direttive piuttosto decise hanno delle conseguenze, e infatti lo Yen è arrivato a cedere quasi il 2% e al momento oscilla sulla soglia di 150 vs Dollaro, soglia superata solo momentaneamente a inizio agosto, mentre era stata abbandonata a fine marzo. E la curva dei JGBs si è contorta, con le scadenze più brevi a scontare una Bank of Japan più dovish, e la parte medio lunga con i rendimenti in forte rialzo a prezzare un aumento dell’inflazione e finanze pubbliche in deterioramento. Se il 2 anni JGB cala di 4 bps allo 0.9%, il 30 anni balza di 14 bps al 3.28%.

E non manca chi sostiene che l’atteggiamento della Takaichi sompiglierà l’area asiatica e creerà antagonismo militare con la Cina. Ma per il momento l’azionario, che era già ben impostato, non va per il sottile e prezza l’impatto sugli utili di Tokyo di un maggiore stimolo fiscale, uno Yen più debole e una politica monetaria che tornerà dovish.

Per il resto, la seduta asiatica è sempre orfana delle “A” shares cinesi, con Shanghai e Shenzen chiuse fino a giovedì, della Sud Corea, anch’essa chiusa per festività fino a venerdì, e di Taiwan. Dei restanti indici, molto bene Vietnam, favorito da un esplosione dell’export a settembre (+24.7% anno su anno vs +15.2% atteso), bene Mumbai e moderati progressi per Jakarta, mentre prese di beneficio su tech hanno ancora mandato in negativo Hang Seng e HSCEI.

Chiaramente le news giapponesi e la reazione dell’azionario hanno avuto un impatto sul sentiment nell’area.

La seduta europea era iniziata con un tono vagamente costruttivo, sempre sull’onda di Tokyo, quando il Premier francese Lecornu, che era appena stato nominato a capo di un robusto rimpasto di governo, ha dato le dimissioni poco dopo l’apertura europea, riconoscendo di fatto che non avrebbe ottenuto la fiducia.

A questo punto, assumendo che Macron non si dimetta (molto improbabile, visto che nessuno lo può muovere di li, ma a questo punto forse non impossibile) le possibilità sono 2: Macron nomina un nuovo governo, magari con un Premier e una compagine che rappresentino un po’ di più i partiti candidati al supporto esterno, che hanno rigettato Lecornu, oppure indice nuove elezioni, un outcome che, dopo numerosi fallimenti, diventa un po’ più probabile. A questo punto la gestione delle finanze pubbliche poggia sulle norme di emergenza, che prevendono una sorta di continuità con la gestione precedente, e quindi non implicano la riduzione del deficit, ne la possibilità di andare oltre l’ordinaria amministrazione.

La reazione dei mercati è stata quella usuale, con la piazza di Parigi e le banche penalizzate, cosa che ha zavorrato l’intero azionario continentale, e i bond francesi, gli OAT a mostrare spread in allargamento contro tutti gli altri emittenti europei. Anche la Divisa Unica ha accusato.

In mattinata i dati un Eurozone erano di bassa rilevanza, il PMI construction tedesco di settembre sempre in contrazione, le retail sales EU di agosto in linea col consenso e comunque già scontate con i dati nazionali, e il Sentix index di ottobre in lieve recupero (-5.4 da precedente -9.2e vs stime per -7.7) in linea con il recupero dell’azionario. Poca roba.

L’azionario EU ha fatto un minimo poco dopo le news, per poi passare la mattinata a recuperare progressivamente, mentre i rendimenti hanno mostrato salite moderate, in simpatia con quelli francesi.

Oggi non erano previsti dati prodotti da agenzie private e quindi non c’erano dati in US. Wall Street sembrava indirizzata per un apertura marginalmente positiva in simpatia con Tokyo, quando si è appreso che OpenAI ha firmato un accordo di fornitura con AMD da “decine di milardi”.

*OPENAI SIGNS AMD CHIPS DEAL WORTH TENS OF BILLIONS OF DOLLARS

*AMD SOARS 38% ON OPENAI DEAL, ADDING $101 BILLION IN VALUE

*AMD, OPENAI SIGN DEAL FOR 6 GIGAWATTS AI DEPLOYMENT

*AMD CEO SAYS TWO SIDES EMBARKING ON MASSIVE BUILD OUT

*AMD CEO SAYS OPENAI DEAL IS A BIG VALIDATION FOR ITS TECH

*OPENAI LOOKING AT EQUITY, DEBT AMONG WAYS TO FUND BUILD

La reazione è stata simile alle occasioni precedenti che hanno interessato di recente Nebius, Oracle, Intel: il titolo è balzato inizialmente del 35% e ha trascinato al rialzo i semiconduttori, visto che la fame di questi operatori AI per i chip sembra inesauribile, e i business ancillari soliti come produttori di energia, nucleare, quant computing, software etc.

Va detto che Nvidia ha visto qualche flusso in vendita, perchè viene percepita come parte danneggiata dal deal, insieme a Intel, Broadcom etc. Ma il resto del tech ha comunque tratto linfa da queste news. L’IT è tornato a guidare i rialzi, con energy e Consumer discretionary (Tesla), mentre i difensivi hanno ceduto.

Le piazze europee hanno inizialmente reagito positivamente alle news, ma successivamente il recupero ha perso un po’ di momentum, ritracciando su livelli inferiori a quelli ai quali giravano prima della headline, zavorrati da banche, ciclici e oggi healthcare. Chiaramente il settore IT è andato in controtendenza, ma in Eurozone non ha le dimensioni per bilanciare questi settori. Così le chiusure vedono cali moderati per i principali indici, esclusa ovviamente Parigi che cede l’1.36%. Si confermano i moderati rialzi per i rendimenti indicati sopra (escluso OAT), e il modesto calo dell’€ (e quello enorme dello Yen).

Tra le commodity l’oro comincia ad avvicinarsi a 4.000 Dollari l’oncia, e il petrolio rimbalza un po’ per l’aumento della produzione inferiore alle attese. Correzione per i metalli industriali.

L’agenda della settimana, già scarica come di solito le settimane che seguono lo scavallo del mese, è ancora più mortificata dalla mancanza (probabile) dei dati USA delle agenzie pubbliche, causa shutdown, e così sarà finche non termina. Meno male che la settimana prossima, dopo il Columbus day il 13 ottobre, il 14 inizia l’earning season US con le grandi banche. Ci consoleremo con quella.

Martedì 7 ottobre

Dati: US August trade balance diagosto, consumer credit di settembre, factory orders tedeschi di agosto,

Banche centrali: interventi di Bostic, Miran e Kashkari per la Fed e di Nagel per l’ECB

Aste: US 3-yr Notes (58 miliardi di dollari)

Mercoledì 8 ottobre

Dati: industrial production tedesca di agosto

Banche centrali: minute FOMC, interventi di Barr, Musalem e Kashkari per la Fed e Pill per la Bank of England

Aste: US 10-yr Notes (riapertura, 39 miliardi di dollari)

Giovedì 9 ottobre

Dati: jobless claims (solo se riapre l’amministrazione), trade balance tedesco di agosto

Banche centrali: interventi di Kashkari e Barr per la Fed, Minute ECB’ interventi di Villeroy per l’ECB e Mann per la BOE

Aste: US 30-yr Bond (riapertura, 22 miliardi di dollari)

Venerdì 10 ottobre

Dati: US October University of Michigan survey

Banche centrali: interventi di Goolsbee, Daly e Musalem per la Fed