Chiusura davvero pesante per Wall Street venerdì sera, con l’S&P 500 in calo del 2.71%, il Nasdaq 100 del 3.49%, e le Magnificent 7 del 3.8%. Il Russell 2.000 Small Caps ha lasciato sul terreno il 3.01%.

Dopo la chiusura del contante, Trump ha annunciato dazi aggiuntivi del 100% sulle merci cinesi, a partire dal 1 novembre e i futures hanno ulteriormente ceduto un punto.

Nel week end però a Trump deve essere caduto l’occhio su queste performance, perchè il tono si è rapidamente ammorbidito. Il Presidente ha dichiarato sui suoi social di “non preoccuparsi per la Cina, perchè andrà a finire bene”. Il “molto rispettato” Presidente Xi ha avuto solo un “bad moment” ma certo non vorrà una depressione in Cina e nemmeno Trump la vuole, anzi vuole aiutare. Anche il vicepresidente Vance ha voluto tranquillizzare.

*VANCE: TALKED TO TRUMP ABOUT CHINA YESTERDAY

*VANCE: TRUMP WILLING TO BE REASONABLE NEGOTIATOR WITH CHINA

Questo nuovo “Taco” da parte di Trump ha tranquillizzato i mercati sul fatto che stiamo assistendo sostanzialmente a schermaglie di negoziazione, e non torneremo ai livelli di tensione della primavera. Il che può certo essere, perchè non conviene a nessuno dei 2 un ritorno alla guerra. Ma la verità è che le azioni cinesi che hanno scatenato l’ira di Trump continuano da un po’, per non sembrano proprio l’effetto di un “bad moment”, ma più un progressivo irrigidimento della stance.

Se lo scatto di Trump, totalmente inatteso (motivo per il quale ha ottenuto un effetto così eclatante) è stato sicuramente il trigger di questa discesa, l’irrigidimento dei rapporti USA – Cina non è certo l’unico tema problematico comparso in questo periodo. Abbiamo lo shutdown, giunto al suo tredicesimo giorno, senza che se ne veda la fine. Anzi, Trump pubblica battute sul fatto che è più facile trattare con Hamas, che non con i Democratici. E ha cominciato a licenziare dipendenti pubblici. Venerdì apparentemente oltre 100 dipendenti componenti l’intero staff del Community Financial Institutions Fund (CDFI), che opera sotto il Tesoro, hanno ricevuto la lettera di licenziamento ( link ). Tra l’altro, col procedere dello shutdown, da domani i controllori del traffico aereo non si vedranno accreditare lo stipendio, seguiti dopodomani dall’esercito, e il 24 ottobre da tutti i dipendenti federali. Polymarket continua a scontare con il 69% di probabilità uno shutdown che duri più di un mese. Alla lunga un danno per il sentiment ci può essere.

E poi c’è il tema dei default di Tricolor e soprattutto First Brands e dei legami con i Fondi di Private equity che gestiscono veicoli che investono in senior secured loans. Le azioni dei vari Apollo, KKR, Blackstone etc continuano ad essere molto pesanti, in attesa che si chiarisca quanti asset legati a questi player detengono, e in generale che esposizione hanno a questi crediti bancari collateralizzati subprime, visto che questi default potrebbero essere non del tutto idiosincratici.

Quindi diciamo una serie di questioni da chiarire, se non dei problemi conclamati.

Oggi però all’apertura asiatica, oltre al sollievo per il cambio di atteggiamento di Trump verso la Cina, abbiamo anche la pace a Gaza finalmente, con lo scambio di prigionieri a sancirla.

Così i futures USA sono partiti mostrando progressi superiori al punto percentuale in Asia (partendo dalla chiusura che però essendo una media dell’ultimo 10% di scambi non rifletteva il crash finale dopo la campana di venerdì sera).

Naturalmente gli indici asiatici avevano ancora da scontare il crash del pomeriggio di venerdì, e quindi le variazioni sono significativamente negative per Nikkei, Hang Seng, HSCEI, Taiwan, Sydney e Seul (ma meno di quanto avrebbero dovuto esserlo in assenza di rimbalzo), e moderatamente negativi per Shanghai, Shenzen, Mumbai e Jakarta, con il solo Vietnam in progresso. Su Tokyo continua a pesare la rottura della coalizione tra LDP e Komeito, che rende un po’ più complicata la nomina di Sanae Takaichi comee premier, e soprattutto annacqua il programma in assenza di una riappacificazione che al momento non sembra nelle carte, visto che il partito non esclude di collaborare con l’opposizione.

*KOMEITO DOESN’T RULE OUT OPPOSITION PARTY COOPERATION: KYODO

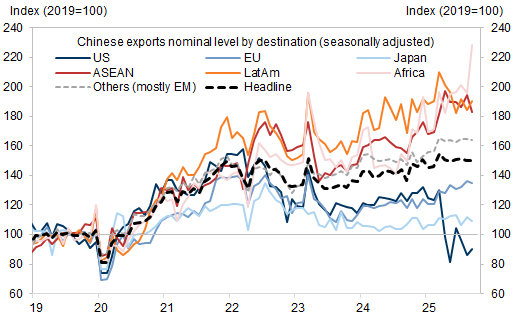

Sul fronte macro, male l’export sudcoreano nei primi 10 giorni di ottobre, ma credo sia un tema di giorni di lavoro in meno. Benone invece la bilancia commerciale cinese di settembre, che supera le stime si in export che in import, con il surplus che cala.

Nel dettaglio, si nota che ironicamente, visti gli ultimi eventi, la sorpresa in export dipende da un rimbalzo di quello verso gli USA, e America latina, mentre quello verso EU e Asia ha ceduto leggermente, pur restando in un trend di crescita che mostra come la Cina stia trovando destinazioni alternative agli SUA.

La seduta europea è iniziata con gli indici in moderato progresso, a scontare il rimbalzo dei futures USA, ma decurtati del calo messo a segno da parte dell’S&P 500 venerdì dopo la campana europea. E’ da notare che oggi è il Columbus day in US, una festività caratterizzata da borsa aperta ma fixed income chiuso, e quindi con un numero di operatori ridotto in US, cosa che normalmente va a detrimento della liquidità e quindi della significatività dei movimento. In mattinata non erano previsti dai e quindi il mercato è rimasto a inseguire i temi del giorno, ovvero il rimbalzo del tech, la forza dei materials e dei costruttori, per speculazione sulla domanda per la ricostruzione di Gaza, mentre invece il settore difesa è stato ancora un po’ offerto in controtendenza. E poi l’oro, che sembrava aver reagito pigramente venerdì all’incidente geopolitico, e invece oggi è partito insieme all’argento, oggetto di uno squeeze mostruoso sul mercato di Londra. Detto questo, i progressi dei mercati europei sono andati a superare il punto percentuale nella prima ora, ma poi si sono progressivamente ridimensionali. Privi dei riferimenti del mercato USA, i bonds sono partiti in calo per poi recuperare moderatamente in mattinata, con la periferia ad outperformare. L’€ ha passato la seduta a restituire i progressi di venerdì pomeriggio.

L’apertura di Wall Street ha visto gli indici prendere solidamente la via del rialzo, trainati, al solito dal tech e dai semiconduttori.

Già, perchè OpenAI, dopo aver comprato i chip di Nvidia, e aver annunciato l’accordo per la fornitura di chip con AMD appena una settimana fa, oggi ne ha annunciato uno con Broadcom, tornando a infiammare l’intero settore.

*OPENAI ANNOUNCES MULTIYEAR BROADCOM CHIP PARTNERSHIP

*OPENAI CHIP DEAL WITH BROADCOM COVERS 10GW OF COMPUTE CAPACITY

*OPENAI AND BROADCOM PLAN CUSTOM DATA CENTER CHIPS FOR 2026

Chi manca ancora come potenziale fornitore di OpenAI?

Si sono infiammati anche quelli che chiamo sottosettori ancillari: i titoli delle aziende che producono (o produrranno) energia nucleare o carburante per Small Nuclear Reactros oggi guadagnano dal 15 al 25%, e lo stesso fa il anche il quantum computing, che deve ancora cominciare a fatturare.

Fortissimi anche i materials, con il balzo del 5% del rame, e i Goldminers con l’oro sopra 4.100$ e l’argento a 52$.

La forza di Wall Street ha ridato un po’ di verve nel pomeriggio anche alle piazze continentali, che chiudono con progressi discreti (Eurostoxx 50 e Dax), o moderati (Madrid e Milano). Moderati cali per i rendimenti e un € tornato sui minimi di periodo completano il quadro.

Considerando il momentum che ha il mercato USA, le fissazioni per l’AI, i semis l’energia elettrica, il quantum computing etc, che Wall Street avrebbe messo a segno un bel rimbalzo alla minima buona notizia era abbastanza scontato. E di notizie positive ce n’è stata più d’una, mentre il fixed income chiuso ha evitato che il credito eventualmente arrivasse a frenare gli entusiasmi. Detto questo, come osservato in cima al pezzo, non è che ci sia scarsità di potenziali focolai di tensione.

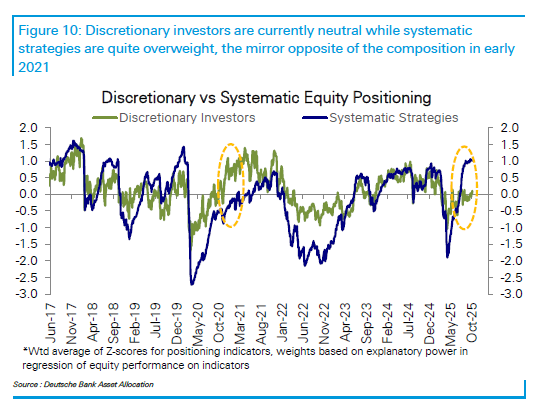

E c’è un altro fattore che potrebbe andare ad alimentare un po’ di volatilità. Il posizionamento con cui il mercato è giunto a questo scossone è sovrappesato, ma non eccessivamente (74mo percentile secondo il monitor di Deutsche Bank).

Al suo interno però troviamo una situazione peculiare: mentre gli investitori istituzionali non si sono fatti troppo trascinare e sono fondamentalmente neutrali (51mo percentile), le strategie sistematiche sono sovrappesate ai massimi dal 2019 e al 92mo percentile. Questo implica che i discrezionali hanno spazio per aumentare. Ma se non lo hanno fatto finora, lo faranno adesso, con i temi sopra indicati che incombono?

Viceversa le strategie quantitative hanno spazio per calare, e c’è la possibilità che la recente volatilità filtri nei modelli di Vol control e CTA prodicendo flussi in vendita nelle prossime 24/48.

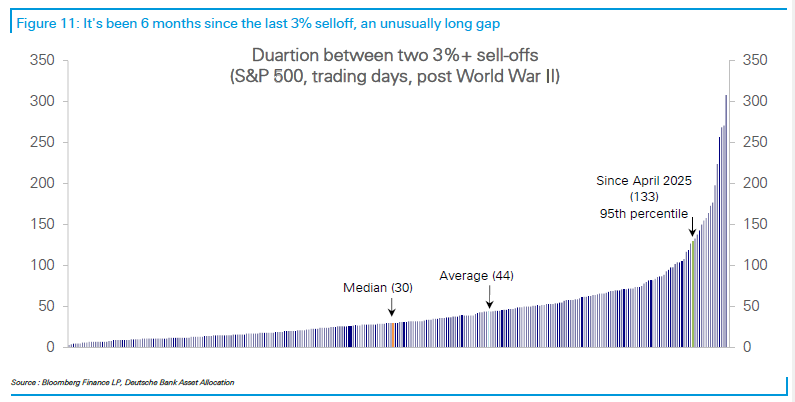

Sono inoltre 133 giorni che non abbiamo una correzione del 3% nell’S&P 500, non di certo un record, ma nel 95mo percentile come lunghezza del periodo, mentre la mediana è di 30 giorni e la media di 44.

Una fase correttiva fisiologica ci starebbe.

Peraltro, vale la pena di osservare che la price action che abbiamo visto venerdì, ovvero un massimo storico nel durante seguito da una chiusura in passivo di oltre il 2.5%, non è tipica dei top, Nello schema sotto sono raffigurati tutti i casi in cui questo è successo, e il backtest mostra che, si, nelle 2 settimane successive la performance dell’S&P 500 è stata sotto la media. Ma da 3 mesi in avanti i casi di performance negative sono rari.

L’agenda della settimana è falcidiata dallo shutdown, ma prevede, da domani, l’iizio ddell’earning season a Wall Street, con le grandi banche.

Martedì 14 ottobre

Dati: US NFIB small business optimism di settembre (USA), unemployment rate di agosto (Regno Unito), Zew survey tedesca di ottobre (Germania),

Banche centrali: interventi di Powell, Bowman, Waller e Collins (Fed), Cipollone, Makhlouf, Kocher e Villeroy (ECB), Bailey e Taylor (BoE)

Trimestrali: Samsung Electronics, JPMorgan Chase, Johnson & Johnson, Wells Fargo, Goldman Sachs, Blackrock, Citigroup

Mercoledì 15 ottobre

Dati: CPI, PPI di settembre (Cina)

Banche centrali: Fed’s Beige Book, interventi di Miran e Waller (Fed), Guindos, Rehn e Villeroy (ECB), Ramsden e Breeden (BoE)

Trimestrali: ASML, Bank of America, Morgan Stanley

Giovedì 16 ottobre

Dati: NAHB housing market index di ottobre (USA)

Banche centrali: interventi di Waller, Barr, Bowman e Miran (Fed), Lagarde, Kocher, Wunsch e Lane (ECB), Tamura (BoJ), Mann e Greene (BoE)

Trimestrali: TSMC, Charles Schwab

Venerdì 17 ottobre

Banche centrali: interventi di Musalem (Fed), Nagel e Rehn (BCE), Uchida (BoJ), Pill, Greene e Breeden (BoE)

Trimestrali: American Express