Seduta particolare quella di ieri (martedì) a Wall Street. L’S&P 500 ha messo a segno un progresso dello 0.23%, segnando un nuovo record storico. Meglio ha fatto il Nasdaq 100 (+0.74%) trainato dalla forza delle big cap del tech (Mag7 +1.27%) mentre le Small Cap hanno continuato a sottoperformare (-0.55%).

Cosa rende particolare questa seduta?

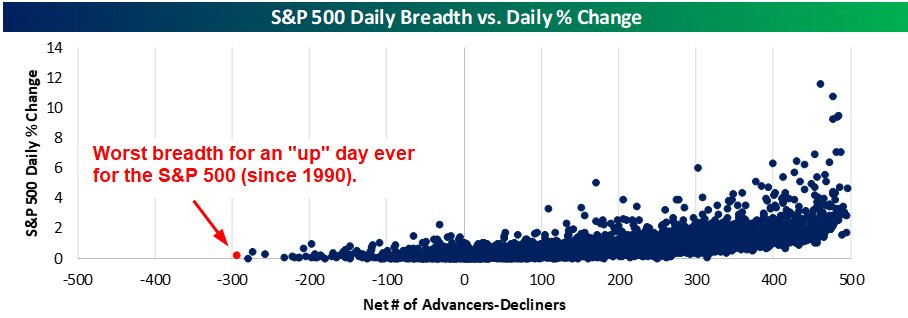

In primis una breadth disastrosa, per una seduta positiva. Appena 104 titoli su 500 sono saliti. L’S&P 500 Equal Weight ha ceduto lo 0.91%, una differenza di oltre 1.10% con l’indice capital weight. Come mostra la figura sotto, 104 titoli in progresso in un giorno positivo per l’indice è la breadth peggiore dal 1990, da quando iniziano i dati.

Secondo, in una giornata positiva, il Vix è salito, del 4% circa. Questo fenomeno non è poi così raro, ma resta un moderato caveat per la tenuta del mercato nel breve. In questo caso vista la percentuale netta di titoli in calo, forse la salita della volatilità implicita nei titoli dell’S&P 500 non è così strana.

L’immagine che se ne ricava è quella di un mercato che è stato trainato in positivo dalle Magnificent 7 e dagli altri attori dell’AI, ma con il resto dei titoli e settori in calo. In effetti solo i settori Information Technology, Consumer Discretionary (per via di Tesla) e Materials sono saliti, mentre tutto il resto sono calati (Communication Services, Financials, Health Care, Industrials, Consumer Staples, Energy, Utilities, Real Estate).

Come illustrato in parte ieri, a supportare la compagnia dell’AI una serie di comunicazioni di investimenti: Nvidia ha annunciato investimenti in Nokia, e collaborazioni con Oracle, Uber, Crowdstrike, Palantir. Microsoft ha annunciato che la sua partecipazione in OpenAI è del 27% e che quest’ultima comprerà Azure da lei per 250 bln. E Paypal ha annunciato un accordo con OpenAI per diventare il primo sistema di pagamento su ChatGPT. Jensen Huang, alla GTC conference a Washington, ha dichiarato che ritiene che i ricavi di Nvidia nei prossimi 6 trimestri ammonteranno a 500 miliardi di Dollari, un dato significativamente superiore alle aspettative di Wall Street di 400 miliardi, e aggiunto che secondo lui non siamo in una bolla, ma che l’inflection point è stato superato.

A me questo bombardamento di news di investimenti, e relative reazioni, indica proprio il contrario, ovvero che siamo in una bolla. Ma è probabile che questa abbia ancora parecchio da gonfiarsi, anche se non necessariamente grazie ad ulteriori salite di produttori di capacità di elaborazione. Di fatto, riconoscere una bolla nella fase attuale di mercato vuol dire ritenere di essere in un periodo in cui l’investimento azionario cresce esponenzialmente in redditività, ma anche in pericolosità. Infatti il Nasdaq 100, nel corso degli anni della bolla più famosa del dopoguerra, quella di internet, ha fatto +42% nel ’96, +20% nel ’97, +85% nel ’98 e +101% nel ’99. Gli ultimi 2 anni sono quindi stati i migliori, seguiti poi da 3 anni di perdite superiori al 30%.

Tornando nell’immediato, il mercato, si avvicina ad una serie di eventi quanto mai rilevanti: il FOMC stasera, e i risultati di 5 delle Magnificent 7 tra stasera e domani sera in aftermarket, con le aspettative belle gonfiate dalla sarabanda di annunci dell’ultimo periodo. Anche riguardo la Fed, ormai le attese di consenso danno per scontato il taglio da 25 bps e l’interruzione della riduzione del bilancio Fed. Difficile che Powell possa sorprendere in direzione dovish.

E non dimentichiamo il meeting Trump – Xi domani all’APEC, fissato per le 11 di domani in Corea, e apparecchiato per ottenere un accordo che secondo le ultime news potrebbe riguardare anche Tiktok, e consentire un abbassamento dei dazi elevati per il Fentanyl.

Considerando che il mercato azionario USA arriva a questi eventi abbastanza ipercomprato, con i segnali di cautela osservati sopra (breadth negativa estrema e vix in rialzo), e le attese sono elevate, in particolare sulla Fed e sul meeting Xi-Trump (anche per gli earnings, ma in quel caso non c’è un “tetto”), ritengo che la probabilità di osservare, nella seconda metà della settimana, un sell the news, delle prese di beneficio, un consolidamento, sia abbastanza elevata. Difficile osservare una vera e propria fase correttiva, nel bel mezzo di un’earning season con questa qualità. Si dovrebbe trattare più di qualcosa del tenore osservato da maggio in poi, con estensione massima del 3-3,5%. Vedremo.

La seduta asiatica è partita con un buon tono, con Tokyo (+2%) a segnare il nuovo record, e anche Seul (+1.75%) supportata dalle dichiarazioni di Trump sull’imminenza di un accordo commerciale. Bene anche Taiwan, le “A” shares cinesi (Hong kong chiusa per festività), e Jakarta, mentre Mumbai ha mostrato guadagni moderati, così come il Vietnam, e solo Sydney e Vietnam hanno ceduto, la prima per via di dati di inflazione sopra attese che hanno impresso forti rialzi alla curva dei rendimenti.

La seduta europea è di nuovo partita con un tono costruttivo a margine, con le banche a trainare, cosa che ha portato in dote un outperformance di Milano e Madrid. Oggi la forza del settore bancario EU è stata sponsorizzata dalla trimestrale di Deutsche Bank, ben sopra attese.

In mattinata non erano previsti dati particolarmente rilevanti e così i mercati sono rimasti in attesa degli eventi serali, con bonds e divisa abbastanza paralizzati dall’incombere della Fed.

In mattinata Trump ha annunciato l’accordo con la Sud Corea, e fatto un’altra serie di dichiarazioni dal tono costruttivo, che hanno ulteriormente supportato il sentiment.

*TRUMP SAYS HE REACHED A DEAL ON TRADE WITH SOUTH KOREA

*TRUMP: THINK WE’LL MAKE A DEAL WITH CHINA’S XI

*TRUMP: THINK IT’S GOING TO BE A GREAT DEAL FOR BOTH COUNTRIES

*TRUMP: GOING TO HAVE SOMETHING VERY SATISFACTORY WITH XI

In tarda mattinata è stata la trimestrale di Caterpillar a dare nuovamente un po’ di supporto. Il colosso dei macchinari di movimento terra, di solito considerato un buon indicatore dello stato dell’economia globale, ha riportato assai meglio delle attese e alzato la guidance per il quarto trimestre, cosa che ha prodotto un balzo di oltre il 10% pre market. Ma il meglio è venuto a metà giornata nella call quando Caterpillar ha dichiarato che la domanda di generatori e turbine per produrre energia elettrica per i datacenter è decollata. Un’altra dimostrazione di come l’investimento in AI stia trainando l’economia globale.

link Caterpillar Emerges as Unlikely AI Winner on Turbine Demand

Nell assenza di dati garantita dallo shutdown, (a parte le pending home sales di settembre invariate) Wall Street è partita in moderato progresso, e si è messa ad aspettare la Fed 2 o 3 decimali sopra la parità, sempre con il tech e i ciclici a trainare e difensivi, banche e real estate in retroguardia, e comunque solo 200 titoli su 500 positivi, a confermare una breadth scarsa. Merita una menzione il crash di Fiserv, un fintech che offre soluzioni in termini di sistemi di pagamento e altro per banche, istituzioni finanziarie, esercenti, piccole e medie imprese. La società ha tagliato l’outlook e promosso una review del suo business e il mercato la ha penalizzata con oltre un 40% di perdita. Un altro incidente dopo quelli incentrarti nel settore del private credit. Il differenziale tra il Secured Overnight Financing Rate (SOFR) e il Fed Funds ha continuato ad allargarsi nelle ultime sedute, fino a raggiungere i 10 bps, segno di uno stress crescente sul mercato interbancario overnight. Credo che la Fed annuncerà sucuramente la fine del QE come il mercato si attende.

Le piazze europee principali, come ieri, hanno cancellato nel pomeriggio i progressi costruiti la mattina, chiudendo in pari (Eurostoxx 50) o in negativo (DAX, Cac 40) con le banche che hanno come ieri favorito un outperformance di Milano e Madrid. Come accennato sopra rendimenti e divisa vanno incontro alla Fed quasi invariati, mentre il rimbalzo di petrolio e preziosi e la perdurante forza del rame supportano il comparto commodity.

Ora sotto con la Fed e le trimestrali di Microsoft, Alphabet e Meta. Domani abbiamo l’ECB, che sarà ancora poco eccitante, con la Lagarde a confermare la stance neutral e il fatto che la politica monetaria e “in a good place” e la Banca Centrale può permettersi di aspettare.