Chiusura moderatamente positiva per l’S&P 500 venerdì, con un +0.26%. Sono state ancora le Mag7 a trainare, con l’indice delle 7 grosse capitalizzazioni che ha preso l’1.22% grazie alla reazione di Amazon alla trimestrale (+9.5%) e a Tesla (+3.7%). In realtà venerdì la breadth è stata un po’ migliore, con 260 titoli su 504 in progresso, e l’S&P 500 equal weight che ha guadagnato poco meno del suo omologo capital weighted, a +0.21%. Ma è stato sempre il tech a trainare con il Nasdaq 100 +0.48%.

Sulla settimana l’S&P 500 ha guadagnato lo 0.7%, la terza settimana consecutiva in progresso. Ma considerando che la scorsa settimana abbiamo avuto:

1) l’accordo Cina – USA (per quanto sia eccepibile che sia un risultato così clamoroso come lo rappresenta Trump)

2) la Fed, che è stata leggermente hawkish, ma comunque è un fattore di rischio che ormai è alle spalle

3) le trimestrali di 5 delle Mag 7, il grosso delle quali molto buone e con impatto positivo sui corsi, più anticipazioni su Nvidia e una nuova cascata di headline sull’AI

non sembra nemmeno una performance particolarmente brillante. Il Nasdaq 100 (+1.97%) e le Mag 7 il (3.3%) naturalmente hanno fatto meglio, cosa che lascia abbondantemente intuire come, ex tech, Wall Street sia calata sulla settimana, come ad esempio hanno fatto l’S&P 500 equal weight (-1.75%) e il Russell 2.000 Small Caps (-1.36%).

D’altronde, s’era detto che Wall Street andava perso questo tourbillon di eventi con aspettative piuttosto alte e un po’ di sell the news era da mettere in conto. L’impatto sugli indici generali è stato bilanciato dalle Mag7 che hanno visto prese di beneficio solo su Meta e Microsoft e invece l’esplosione di Amazon e Alphabet, e Nvidia dopo le dichiarazioni di Jensen Huang.

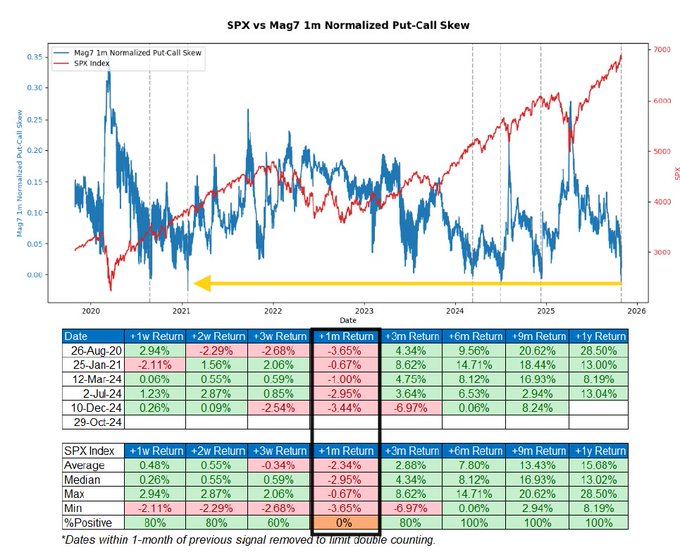

Il fatto è che queste trimestrali, nel complesso, hanno fatto ben poco per smontare l’euforia che caratterizza le Mag7. Come mostra questo grafico del put/call ratio sulle grosse capitalizzazioni, siamo su livelli di ottimismo che in passato hanno preceduto consolidamenti nel mese successivo. Vedremo come andrà questa volta.

Un eventuale presa di beneficio su Mag7 potrebbe impattare su Wall Street, accentuando la fase di consolidamento attuale che è appena accennata. Viceversa, una loro tenuta potrebbe produrre un catch up del resto, dopoquesta fase laterale. Personalmente, propendo per una continuazione del consolidamento, ora che anche il grosso dell’earning season è alle spalle, e quindi quel supporto, chè è stato considerevole, verrà a mancare progressivamente.

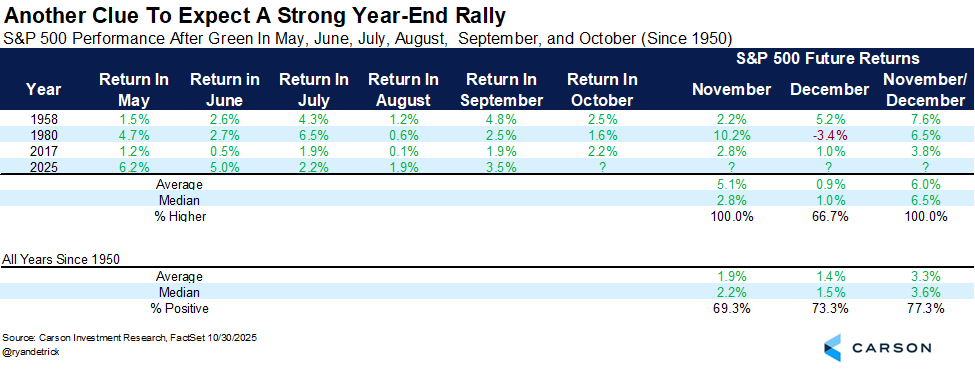

Peraltro, dovremmo restare nell’ambito del consolidamento (max 3-5% dai massimi), e dell’opportunità di ingresso in vista di una ripresa del trend. L’earning season ha visto un accelerazione della crescita tra l’11% e il 13% anno su anno e una sorpresa media di oltre il 5%. Difficile avere una correzione grossa con questi valori, in assenza di un big catalyst. E poi, la stagionalità diventa positiva a novembre – dicembre (Santa rally etc etc). In realtà non è che la stagionalità quest’anno abbia funzionato granchè. Ad esempio settembre ottobre dovevano essere mesi brutti e invece sono stati positivi. Peraltro, vi sono numerosi backtest che mostrano che il trend positivo dovrebbe continuare negli ultimi 2 mesi dell’anno.

Ad esempio, in tutti i (pochi) anni in cui, come quello attuale, i mesi da maggio a ottobre sono stati positivi, la performance aggregata degli ultimi 2 mesi dell’anno è stata positiva.

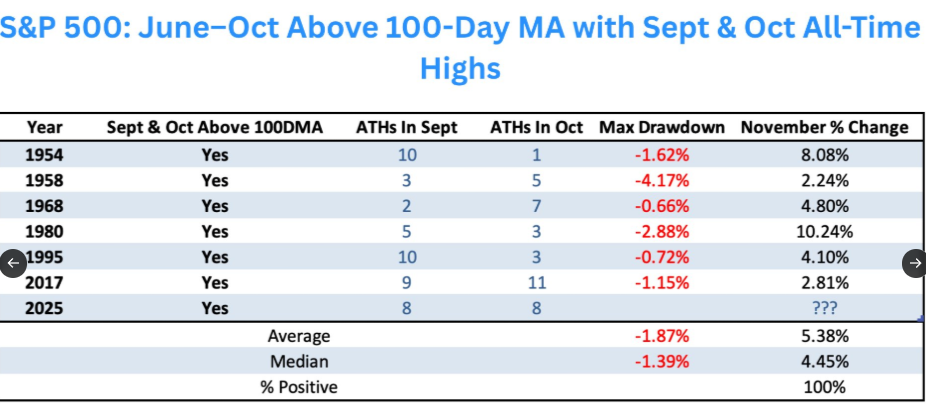

Con una casistica solo leggermente superiore, tutti gli anni in cui l’S&P 500 è stato continuativamente sopra la media mobile a 200 giorni, e ha segnato nuovi massi a settembre e ottobre, novembre è stato positivo, e non marginalmente.

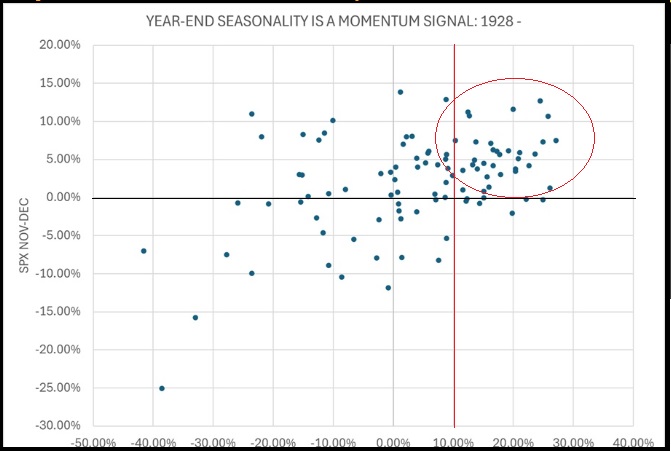

Una indagine un po’ più allargata fatta da Crise di Bloomberg mostra che la performance degli ultimi 2 mesi, quando il mercato azionario USA ha fatto oltre il 10% nei primi 10 mesi dell’anno (linea rossa verticale) tende ad essere positiva e in media del 4.7%. I dati partono dal 1928.

Quindi, altre indicazioni che, per quanto il rally sia stato lungo e un consolidamento ci stia, questo dovrebbe essere un’occasione di acquisto per riposizionarsi su un trend che ha ancora da dare nel 2025.

La seduta asiatica ha avuto un tono costruttivo in aggregato. Se Tokyo era chiusa per festività, il China Complex ha messo a segno un rimbalzo (più Hong Kong e le “H” shares che le “A” shares), mentre Seul continua a volare dietro ai semiconduttori. Bene Jakarta, e progressi marginali per Taiwan, Sydney e Mumbai, mentre il Vietnam continua il suo storno solitario.

ironico perchè il PMi manifatturiero vietnamita è quello che ha fatto il miglioramento più grosso a ottobre, passando da stagnazione a significativa espansione.

In ordine sparso gli altri con buone accelerazioni in Tailandia e Indonesia, e rallentamento in Corea. Rende un po’ perplessi che i PMI di Taiwan e Corea del Sud segnalino contrazione, quando l’industria dei semiconduttori, ben radicata in entrambi i paesi, sta esplodendo e le aziende riportano di conseguenza e spingono gli indici al rialzo. Secondo me le aziende, in particolare le più impegnate, si sono stufate di rispondere a queste survey e lo fa solo chi intende lamentarsi.

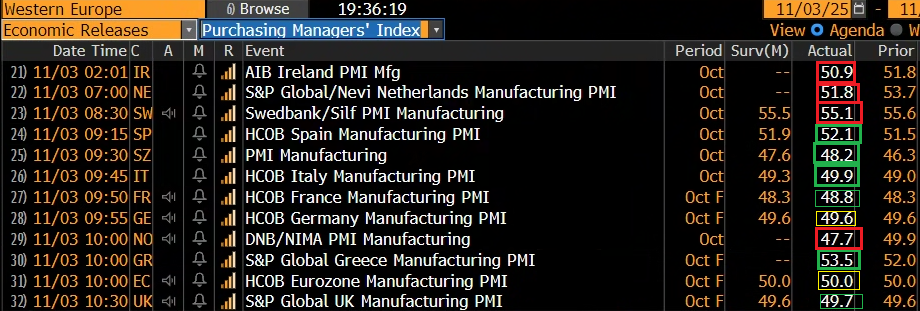

La seduta europea è partita con un tono piuttosto positivo, gli indici rapidi a guadagnare progressi in perfetto stile “prima seduta del mese”. Anche in Europa era prevista la pubblicazione dei PMI manifatturieri finali di ottobre.

Si fanno notare le economie meridionali (Italia, Spagna e Grecia e aggiungiamoci la Svizzera) per miglioramenti superiori alle attese (anche se l’Italia resta in contrazione), mentre le economie del nord hanno tutte più o meno fatto peggio. Solo la Francia rivista significativamente in positivo tra i dati già noti. Si estendono anche qui le considerazioni fatte per i report dell’asia, anche se le pecche sono un po’ meno evidenti.

In ogni caso, il risk appetite ha messo un po’ di pressione rialzista ai tassi.

L’apertura USA è avvenuta con un buon tono, e l’indice in progresso di quasi mezzo punto. A supportare qualche timida apertura sullo shutdown, con le controparti che “si stanno parlando” secondo Punchbowl news, e anche eventualmente gli ulteriori segnali di distensione USA – China, con Trump a dire che i rapporti “non sono mai stati migliori” (mah).

E soprattutto, immancabili, le headline su accordi tra i protagonisti dell’AI, che sono andate a gonfiarne le quotazioni.

*MICROSOFT SIGNS $9.7B DEAL WITH IREN FOR CLOUD COMPUTE IN TEXAS

*IREN WILL PROVIDE AI CLOUD CAPACITY USING NVIDIA GB300

*IREN SAYS IT WILL BUY NVIDIA GPU SYSTEMS FROM DELL FOR $5.8B

*IREN LTD JUMPS 14% AFTER MICROSOFT SIGNS $9.7B CLOUD DEAL

*AMAZON INKS $38 BILLION DEAL WITH OPENAI TO SUPPLY NVIDIA CHIPS

*AMAZON WILL PROVIDE NVIDIA CHIP CLUSTERS TO OPENAI FOR 7 YEARS

*AMAZON JOINS MICROSOFT, ORACLE, GOOGLE AS OPENAI CLOUD PROVIDER

*AMAZON SHARES RISE 5.2% AT THE OPEN, NVIDIA GAINS 3%

Va detto che, dopo Meta, anche Google ha annunciato emissione di bonds. Anche il big tech dal cashflow inarrestabile comincia a doversi finanziare per tenere dietro agli investimenti in AI.

* Alphabet Is Selling $25 Billion of Bonds in US, Europe (4)

E così tutti gli hyperscalers (termine con cui si indicano le aziende del bif tech che stanno predisponendo infrastrutture di cloud computing su scala globale, a ritmi forsennati) sono partiti al rialzo trainando il mercato. Successivamente, però, il rally si è raffreddato, con il resto dei settori più o meno in arretramento che è andato a bilanciare la forza del tech. Oggi, anche il non profitable tech, ovvero tutte quelle aziende di nucleare o nuclear fuel, quantum computing software etc, ancora non in grado di produrre utili e in molti casi nemmeno revenues, che stavano volando hanno visto un ulteriore presa di beneficio. Il risultato è una seduta ancora sbilanciata, con le Mag7 su di oltre un punto percentuale, l’S&P 500 di 2 o 3 decimali, Dow Jones e Russell 2.000 in discreto calo, e appena 160 titoli su 500 positivi del principale indice. More of the same in altre parole, con però un rialzo ancora più limitato a poche blue chips.

Questa situazione ha gravato sull’azionario continentale il quale, dopo aver mostrato progressi rotondi, si trova a chiudere con guadagni marginali o nulli, se si eccettua il Dax. I rendimenti hanno conservato la tendenza a salire, aiutati in questo dalla salita di quelli USA, mentre l’€ è rimasto a margine debole. In ordine sparso le commodities, con il petrolio che è rimasto indifferente all’annuncio dell’OPEC plus che non ci saranno altri aumenti di produzione nel primo trimestre 2025

*OPEC+ TO APPROVE SMALL OUTPUT HIKE FOR DECEMBER, DELEGATES SAY

*OPEC AGREES TO 137K B/D DECEMBER INCREASE: DELEGATES

*OPEC+ AGREES TO PAUSE OUTPUT HIKES FOR JAN-MARCH: DELEGATE

L’agenda della settimana prevede dati interessanti (ADP suvey che attirerà più attenzione visto che il labiur market report non ci sarà per il secondo mese di fila) , diversi interventi di banchieri centrali e il meeting Bank of England, e ancora parecchie trimestrali. Ci sono poi alcune elezioni statali in US, utili per capire un po’ gli equilibri in vista delle Midterm tra un anno.

Martedì 4 novembre

Data: niente di rilevante (i job openings di settembre sono rinviati a causa dello shutdown)

Banche centrali: interventi di Bowman (Fed), Lagarde, Patsalides e Nagel (ECB), intervento di Breeden (BoE), decisione della RBA

Trimestrali: Saudi Aramco, AMD, Pfizer, Apollo

Politica: elezioni statali negli Stati Uniti

Mercoledì 5 novembre

Data: US ISM services di ottobre, ADP report, Germany factory orders di settembre, services e composite PMI globali di ottobre

Banche centrali: interventi di Kocher, Nagel e Villeroy (ECB), intervento di Breeden (BoE), decisione della Riksbank

Trimestrali: Toyota Motor, Novo Nordisk, McDonald’s, QUALCOMM, ARM, Robinhood, BMW, Telecom Italia

Giovedì 6 novembre

Data Eurozone retail sales di settembre

Banche centrali: Meeting Bank of England e Norges bank, interventi di Williams, Barr, Hammack, Waller, Paulson e Musalem (Fed), interventi di Schnabel, Kocher, Nagel e Lane (ECB)

Trimestrali: AstraZeneca, Rheinmetall

Venerdì 7 novembre

Data: University of Michigan survey di novembre

Banche centrali: interventi di Williams, Jefferson e Miran (Fed), Nagel e Elderson (ECB), intervento di Pill (BoE)

Trimestrali: KKR, Mitsubishi Heavy Industries