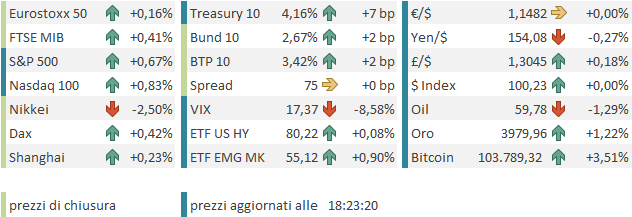

Chiusura pesante, ieri sera, per l’S&P 500, con un -1.17%, peggior performance da quel -2.7% marcato il 10 ottobre, quando Trump annunciò i dazi del 100% alla Cina, mai entrati in vigore. Il driver di questa discesa è che, infine, le vendite, dopo aver interessato diversi settori collegati all’AI come power generation, software, nuclear fuel e quantum computing, hanno raggiunto anche il big tech e i semiconduttori ieri, come mostra il -2.07% del Nasdaq 100, il – 2.28% delle Magnificent 7 e il – 4% del Philadelphia Semiconductor index.

Naturalmente sui media, e tra le workstation si fa un gran parlare dell’insostenibilità delle valutazioni e del fatto che il mercato ci si è improvvisamente focalizzato. In realtà sono mesi che analisti e commentatori si interrogano sulla possibilità che gli investimenti in datacenter possano generare ritorni adeguati, o sul fatto se certe valutazioni abbiano senso. Palantir, la pietra dello scandalo di ieri, gira a 450 volte gli utili e soprattutto 115 volte il fatturato, e si è assestata su valori simili a questi per tutto il 2025, come mostra il grafico di Bloomberg. Anche valori un quarto di questi sono da considerare assolutamente estremi, per un azienda con la sua capitalizzazione. Ma questo non le ha impedito di guadagnare il 30% negli ultimi 3 mesi.

La trimestrale era buona, con la guidance che è stata alzata, ma evidentemente a questo punto qualunque tipo di reporting avrebbe scatenato prese di beneficio, a causa di positioning e sentiment troppo estesi. Fenomeno simili si sono visti anche su Meta, Microsoft, Apple.

Come era forse scontato, il cedimento dei big del tech ha riverberato sul resto, che già segnava il passo da un po’ e infatti l’S&P 500 equal weight ha perso meno, ma comunque uno 0.63% e le Small Cap del Russell 2.000 hanno lasciato sul terreno l’1.78%.

Ieri sera poi le elezioni locali in USA hanno dato una vittoria rotonda ai Democratici, forse prevista, a NY, e in New jersey e Virginia, ma con margini superiori alle attese. Questo, al di la delle risposte stizzite e sprezzanti, seccherà parecchio a Trump. Le Midterm Elections sono tra un anno, ma comunque per le prospettive repubblicane questo non è un bel segnale.

Il Presidente in un post ha dato la colpa per la sconfitta al fatto che lui non era in lizza (sic) e allo shutdown (che finora era a suo parere colpa dei Democratici). Questo può indicare che se finora Trump ha fatto ben poco per farlo terminare, da ora in avanti i suoi sforzi si potrebbero intensificare. E visto che i Dems già davano segnali di nervosismo (vedi pezzo di ieri), la fine potrebbe essere più vicina di quanto ritenuto qualche giorno fa. Anche perchè con le elezioni locali alle spalle, la necessità di sostenere posizioni di principio si attenua. E così, Polymarket ora attribuisce un 30% di probabilità di una soluzione dal 16 novembre in avanti ed un 35% di probabilità che l’accordo si raggiunga la settimana prossima.

Un accordo riaprirebbe l’attività governativa in diversi settori, farebbe ripartire i pagamenti di stipendi e sussidi dove sono sospesi, e, incidentalmente, il treasury General Account inizierebbe a ridursi di nuovo, dando sollievo alla liquidità. Quindi un discreto fattore a supporto, anche se bisogna dire che non è che l’azionario si sia troppo curato finora del rischio costituito dallo shutdown.

La seduta asiatica ha accusato l’inversione di tendenza sul big tech. Ancora particolarmente pesanti Corea e Giappone, entrambi oltre il 2.5% di calo, e a mostrare passivi superiori nel durante (il Kospi è arrivato a -6%, il Nikkei quasi a -5%). male oggi anche Taiwan, a -1.4%. Il China complex ha limitato i danni, con Shanghai a mostrare un paio di decimali di progresso, e gli altri indici in moderato calo.

Sul fronte macro, abbiamo avuto i PMI servizi e composite, meno diffusi in Asia. In Cina abbiamo avuto anche per i servizi letture deludenti a ottobre, anche se meno del manifatturiero.

A migliorare a margine il quadro l’aumento del sottoindice new orders a 53.5 da 53. Ma il sottoindice export orders invece è sceso parecchio da 52.0 a 48.4. In effetti anche la nota di S&P Global ha riportato che gli operatori parlano di buon incremento degli ordini, ma solo quelli domestici. Se non altro il PMI di ottobre di Hong Kong ha accelerato. La Reserve bank of Australia ha lasciato i tassi invariati come da attese.

Sul fronte trade, la Cina ha annunciato la riduzione dei dazi messi contro i prodotti USA da 10 novembre

** CHINA TO SUSPEND 24% U.S. TARIFFS AND MAINTAIN 10% FOR A YEAR. CHINA’S MINISTRY OF COMMERCE ANNOUNCED THAT STARTING FROM 13:01 ON NOVEMBER 10, 2025, IT WILL CEASE IMPLEMENTING THE ADDITIONAL TARIFFS ON CERTAIN IMPORTS ORIGINATING FROM THE UNITED STATES.

Pero nel frattempo è stato vietato nei datacenter finanziati dallo stato di usare chip non cinesi, il che è coerente con l’annuncio al Plenum del partito del massimo sforzo per ottenere l’indipendenza tecnologica

link China bans foreign AI chips from state-funded data centers, sources say

La seduta europea è iniziato con un tono opaco, principalmente a causa della pesantezza degli indici asiatici, la conseguente ulteriore discesa dei futures USA alimentata anche dal ulteriore calo di Palantir in aftermarket.

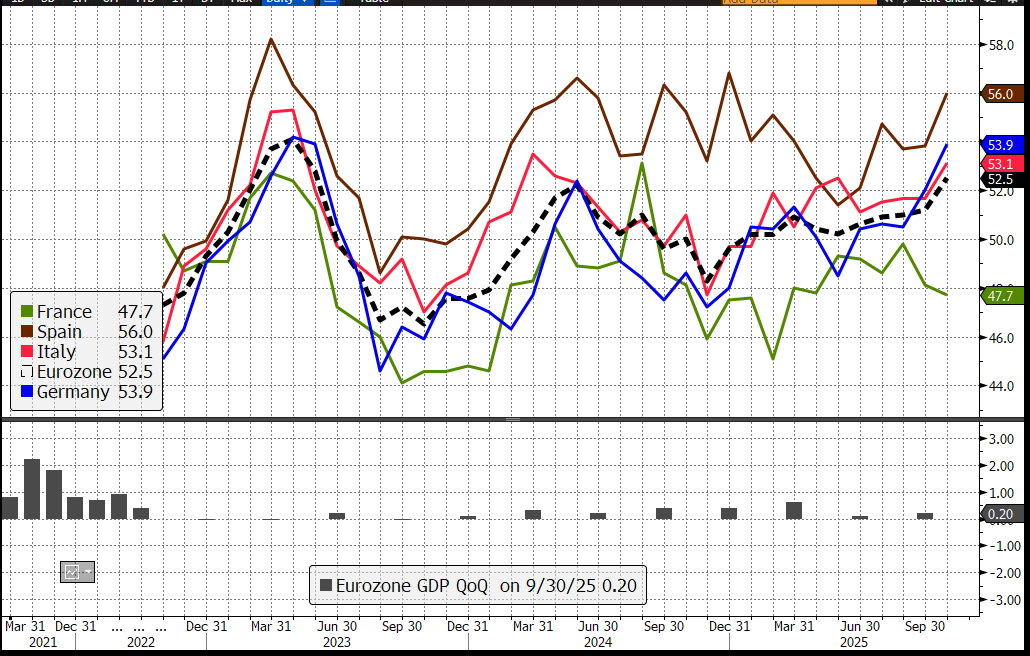

Di primo mattino è cominciata la pubblicazione dei PMI servizi e composite finali di ottobre, che sono stati in generale sopra attese, migliori dei manifatturieri, e hanno indicato un’accelerazione dell’attività in Spagna e Italia, dove non c’era stata una release preliminare.

Vistose revisioni al rialzo, tra i dati già noti in sede flash, per la Francia e UK, e buona revisione anche per l’Europa. Naturalmente i dati composite hanno beneficiato di questa outperformance dei servizi.

Uno sguardo al grafico dei PMI composite Eurozone mostra chiaramente un accelerazione dell’attività nelle principali economie, nella seconda metà del 2025, con solo la Francia che va in controtendenza, presumibilmente a causa dell’incertezza del quadro politico e dei relativi scioperi. Ho già detto più volte che l’affidabilità di questi report si è parecchio deteriorata. Ma comunque la visione di insieme dei report da un messaggio chiaro che si può accogliere con un ragionevole grado di fiducia.

Le piazze europee hanno passato la mattinata in passivo, per poi, come ieri, scuotersi un po’ di dosso la negatività e ridurre significativamente i cali a metà giornata. I rendimenti che inizialmente erano in calo compressi dalla risk adversioni, hanno iniziato a salire.

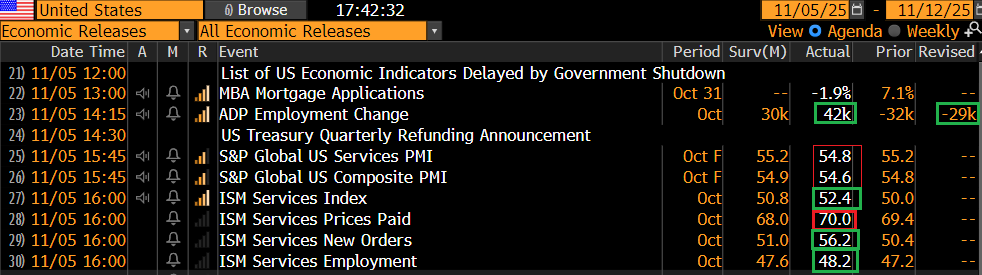

Oggi in US erano previsti, finalmente, dei dati macro, in quanto calcolati dagli enti privati.

L’ADP survey, di solito subordinata ai payrolls ma ora rimasta padrona del campo per via della loro assenza, ha sorpreso in positivo segnalando la creazione di 42.000 posti di lavoro nel settore privato. Questo offre un po’ di conforto su fronte mercato del lavoro, ed è maggiormente in linea con le ultime indicazioni ottenute 6 settimane fa da sussidi di disoccupazione, offerte di lavoro, etc.

L’ISM services ha recuperato interamente il drop di settembre, grazie oltretutto ad un balzo dei new orders, ai massimi da ottobre scorso. Anche il sottoindice occupazionale è un po’ migliorato. Come per i PMI, la volatilità degli ultimi mesi (a luglio agosto settembre ottobre rispettivamente ISM 50.1, 52, 50, 52.4 new orders 50,3, 56, 50.4, 56.2) mette in guardia dall’attribuire troppo peso alla singola lettura. Diciamo che l’economia continua a crescere moderatamente (i servizi sono l’85% e passa dell’economia USA).

Va detto che di recente sta comparendo qualche segnale micro di sofferenza, almeno di una certa parte dell’economia. Per esempio oggi Mc Donalds nella sua (buona) trimestrale ha comunicato che sta recuperando market share con i clienti dei ceti più alti, grazie alla competitività delle offerte, ma nota un bel calo di quelli delle fasce più basse.

*MCDONALD’S IS GAINING SHARE WITH UPPER-INCOME CONSUMERS

*MCDONALD’S: LOWER-INCOME TRAFFIC FELL NEARLY DOUBLE DIGITS

*MCDONALD’S SEES CONSUMER PRESSURES CONTINUING IN 2026

E questo CEO di un azienda che segue il freight parla di chiari segnali di debolezza in alcuni settori di beni di consumo. Fuller non è nuovo a indicazioni molto pessimiste, ma comunque questo è il messaggio.

link Certain portions of the goods economy are collapsing right now, says FreightWaves CEO Craig Fuller

Un altro sottoindice dell’ISM services che ha fatto i massimi, da 3 anni, è quello dei prezzi pagati. Come mostrano anche i CPI (gli ultimi che abbiamo visto) contrariamente a quello che ci aspettavamo, sono i servizi a vedere i prezzi in rialzo in US. Lo si vede anche da questo grafico sotto che riporta i sottoindici dei prezzi del manifatturiero (goods) e dei servizi. Nel primo si vede un rallentamento, nel secondo per nulla. E si vede il CPI che sta facendo catch up, come in precedenti occasioni.

Sarà per quello che i rendimenti in US hanno preso a salire nel pomeriggio, trascinandosi quelli europei.

Ma non solo per quello: Wall Street è partita un po’ nervosa, ma poi il tech ha preso a rimbalzare, insieme col resto, e così gli indici hanno accumulato un progresso via via più corposo, con una partecipazione abbastanza corale dei settori. Anche le commodity e le criptovalute, che in realtà rimbalzavano già la mattina, hanno accelerato un po’ al rialzo.

Gli indici europei, già in ripresa, hanno trovato lo spunto per passare generalmente in positivo, e andare a chiudere con guadagni tra il marginale e il moderato. I rendimenti sono stati spinti al rialzo dal risk appetite e dalla salita di quelli USA. L’€ è restato più o meno sui livelli di ieri.

Dopo la chiusura europea, Wall Street ha messo ancora su qualcosa, con le Small Cap a guidare, ma anche il Nasdaq 100 outperforma lievemente insieme alle Magnificent 7. Il recupero è stato aiutato anche da indiscrezioni di incontri tra i leader, con Trump che sta cercando anche di convincere i Repubblicani (finora con scarso successo) a cambiare la legge sul filibuster, che richiede la maggioranza qualificata al Senato. Sicuramente una riapertura sarebbe un evoluzione positiva per il mercato. Ma qui il punto focale è se regge il rimbalzo del big tech, o continuano le vendite. Personalmente credo che avremo ancora un po’ di consiolidamento prima della partenza rel rally finale dell’anno.