NB: LAMPI SALTA UN USCITA E TORNA GIOVEDI’ 13 NOVEMBRE

Ottima chiusura per Wall Street ieri (lunedì) dopo una seduta finale della settimana scorsa che aveva visto un inizio in forte passivo seguito da un ritracciamento completo. L’S&P 500 ha guadagnato l’1,54%. Ancora meglio ha fatto il Nasdaq 100, con un +2.20%,trainato dalle Magnificent 7 che hanno preso il 2.8%. In sostanza, un bel rimbalzo del big tech e del tech in generale, che aveva pesantemente sofferto nelle ultime sedute. Esempio: Nvidia ha guadagnato il 5.8% ieri, ma aveva perso il 7% la scorsa settimana e venerdì, nonostante un recupero finale, aveva chiuso al 13% dai massimi segnati a inizio novembre. Palantir +8.8% dopo un -11,2% la scorsa settimana e un -15% dai massimi pre earnings.

Corollario di questa performance del big tech è ancora una partecipazione modesta al rimbalzo, con solo 312 titoli dell’S&P 500 in progresso su 500, poco per un +1.5%, e l’S&P 500 equal weight che è salito dello 0.52%, un terzo dell’omologo capital weight.

Il trigger di questa brusca inversione del sentiment, iniziata nel durante venerdì ed esplosa durante in week end (tanto che l’S&P 500 ha aperto in gap up di quasi un punto) è stato la fine dello shutdown governativo. Infatti lo schieramento Democratico, che sembrava intenzionato a capitalizzare la vittoria elettorale per trincerarsi e ottenere ulteriori concessioni, ha visto delle defezioni da parte di Congressmen che sono andati ad accordarsi con i Repubblicani consentendogli di raggiungere la maggioranza qualificata di 60 a 40 su un provvedimento “tampone” che consente al grosso delle attività governative di riprendere fino a fine gennaio. Il voto della Camera è previsto per domani (ironicamente non oggi, a causa del blocco dei voli causato dallo shutdown stesso) ma dovrebbe passare senza problemi.

Vale la pena di osservare che il passaggio dello stopgap bill proroga l’attività del Governo solo di 2 mesi e mezzo prima che il problema si ripresenti. Una soluzione decisamente temporanea. Però in questo lasso di tempo la spesa tornerà a fluire, il TYreasury General Account si sgonfierà e la liquidità tornerò in circolo.

Dovesse andare tutto come da programma, nelle prossime settimane saremo anche sotterrati da una valanga di dati, cosa che potrebbe produrre diverse sorprese, e magari un po’ di volatilità. La storia passata mostra che tra i primi ad essere pubblicati vi sarà il labour market report di settembre, che dovrebbe vedere la luce in 2 o 3 giorni lavorativi.

A supportare il sentiment, anche la notizia, che a livello di indiscrezione durava già da qualche tempo, che Trump ha intenzione di mandare un assegno agli americani (esclusi i redditi più alti), come “dividendo del dazi” da 2.000 Dollari. Lo ha detto lui stesso su social. Bessent ha successivamente detto che il dividendo potrebbe assumere la foggia di un taglio delle tasse, e che quelli presenti nel Big Beatuful Bill potrebbero costituire già quel dividendo. Non si capisce quindi bene se questa elargizione ci sarà, e che forma prenderà. Ma Trump ora sarà sempre più focalizzato sulle Miderm elections e quindi il fatto che vi siano degli invii di assegni tipo quello effettuati durante il Covid è direi probabile. Anche l’impatto su reddito, spesa per consumi e prezzi si può facilmente intuire dalla precedente esperienza: se regali soldi agli americani, quelli li spendono. Lo hanno fatto anche durante il Covid, con disoccupazione il doppio di quella attuale, figuriamoci ora.

Per cui una reazione positiva dei mercati di fronte ad una possibilità del genere è assolutamente sensata. Si tratta di helicopter money.

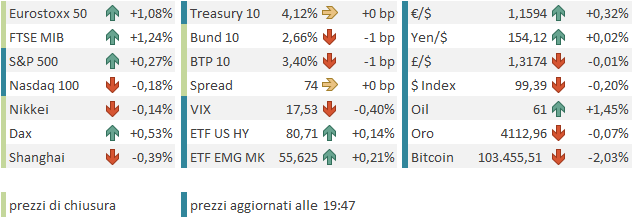

Il buon sentiment ha investito anche le commodities, con l’oro e l’argento a prendere svariati punti percentuali, insieme al rame. E i rendimenti sono saliti, con il 10 anni Treasury + 2 bps a 4,12%.

Infine anche la notizia che sia l’India che la Svizzera sarebbero vicine ad un accordo commerciale che vedrebbe i dazi che gli vengono imposti dagli USA calare ha avuto un effetto benefico sul sentiment

La seduta odierna è caratterizzata dalla Giornata del Veterano in US, una festività che lascia aperta la borsa, ma ferma l’attività in obbligazionario USA, e produce un attività a scartamento ridotto.

Questa circostanza ha forse contribuito a produrre una seduta opaca in Asia, con performance contrastate da parte dei principali indici: Tokyo ha ceduto marginalmente, insieme a Taiwan, Sydney e Jakarta. Opposte le prestazioni di Hong Kong e HSCEI da un lato, e Shenzen e Shanghai dall’altro, con le prime marginalmente positive e le seconde a mostrare cali discreti. A frenare le “A” shares cinesi, anche ieri solo moderatamente positive nonostante l’euforia generale, la pubblicazione venerdì e nel week end di una bilancia commerciale di ottobre deludente, e un CPI e un PPI di ottobre entrambi sopra attese, cosa che tipicamente fa temere una politica monetaria meno espansiva.

In realtà, la bilancia commerciale è influenzata da un giorno di lavoro in meno (18 vs 19) e un ottobre 2024 molto positivo. Mentre per quanto riguarda il CPI, la forza è influenzata dalla festività della Golden Week, che ha impattato su cibo e servizi turistici (anche se il consenso avrebbe dovuto fattorizzare questi effetti). In ogni caso l’inflazione core cinese a ottobre ha accelerato a +1.2% anno su anno, cosa che non è negativa, se si dovesse trattare di un sintomo di domanda interna in ripresa. E’ poi stato pubblicato il report sull’implementazione della politica monetaria del terzo trimestre. La PBOC ha detto che dichiarato che monitorerà attentamente i cambiamenti di politica monetaria delle banche centrali estere, e manterrà una liquidità ampia. Secondo la banca Centrale il quadro inflattivo in Cina è migliorato, ed è ragionevole che il credito cresca più lentamente.

** PBOC RELEASED Q3 2025 MONETARY POLICY IMPLEMENTATION REPORT TO KEEP LIQUIDITY AMPLE, TO IMPLEMENT APPROPRIATELY LOOSE MONETARY POLICY.

** PBOC WILL BALANCE SUPPORTING THE REAL ECONOMY AND MAINTAINING BANKING SYSTEM HEALTH.

Gli indici restanti, India, Vietnam e Australia, hanno mostrato performance discretamente positive.

L’Europa, che ieri aveva reagito benissimo alle news del week end, anche perchè venerdì aveva chiuso prima che Wall Street recuperasse, e doveva fattorizzarne il recupero, è partita ancora con un tono costruttivo.

Oggi erano previsti pochi dati.

In UK i dati del mercato del lavoro si sono rivelati in aggregato più deboli delle attese, anche come salari, e questo ha esercitato pressioni al ribasso robuste sui rendimento dei Gilt. In Europa è stato pubblicato lo Zew tedesco di novembre, parecchio sotto attese come componente coincidente e leggermente sotto come expectations. Come al solito basta dare un occhiata al Dax per farsi un idea di come uscirà questa survey di analisti. Non a caso, le altre principali borse europee sono andate meglio,e infatti lo ZEW expectations EU migliora.

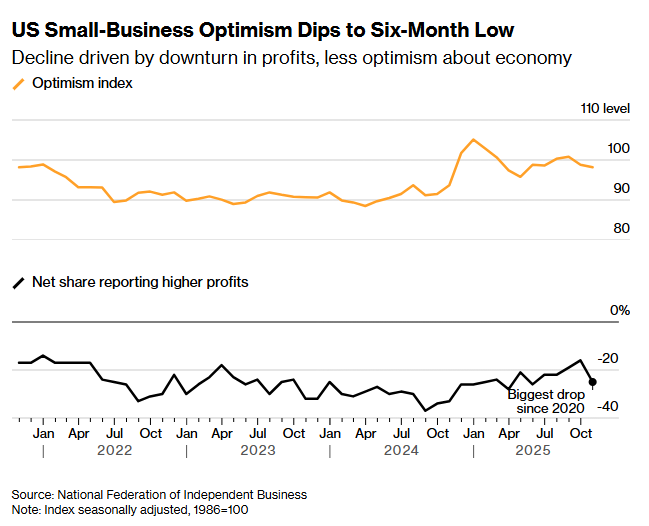

Nella mattinata europea è stato pubblicato anche il NFIB small Business Optimis di ottobre, che è uscito sostanzialmente in linea con le attese, e in marginale calo rispetto a settembre, ma anche ai minimi da 6 mesi, e con un bel calo della percentuale netta di aziende che riporta utili in crescita.

Però i piani di assunzione si sono confermati sui livelli relativamente elevati e il principale problema rivelato resta la qualità del lavoro, il che sembra indicare che la domanda di lavoro dovrebbe restare decente, per quanta riguarda la piccola impresa US, che è stata la principale fonte di creazione di posti di lavoro negli ultimi anni. Bene, perchè da alcune indiscrezioni e dati ad alta frequenza sembra che i Big nelle ultime settimane abbiano mandato a casa un bel po’ di gente.

Wall Street è partita con un tono opaco, ed ha accumulato perdite discrete nelle prime ore di contrattazione, zavorrata ancora dal tech che dopo la festa di ieri oggi ha ripreso a sottoperformare, guidato dalle Mag7. Il pretesto di oggi è Nvidia, ancora pesante apparentemente a causa della vendita da parte di Softbank della sua quota, per 5.8 miliardi, per finanziare altri investimenti in AI. Chiaro che un movimento del genere in un periodo in cui si discute tanto della rredditività dei mega investimenti in chip innervosisce.

L’azionario europeo, che, come noto, di tech ne ha poco, non si è fatto minimamente influenzare, anzi. Nel corso della seduta i progressi sono incrementati, fino a giungere a chiusure decisamente lusinghiere ed in alcuni casi significative:

** L’Eurostoxx 50 e lo Stoxx 600 hanno fatto i nuovi massimi storici

** Il FTSE Mib ha superato, con oggi, il massimi del 2007, recuperando, ultima tra le principali borse occidentali, il crollo della Grande Crisi Finanziaria. Resta da superare il massimo assoluto, marcato nel marzo del 2000, al culmine della bolla tech. Manca ancora un 13%.

A guidare i rialzi un mix eterogeneo di settori ( Energy, Health Care, Consumer Discretionary, Communication Services, Financials). Peggior settore, coerentemente, l’IT.

Al di la dei record, bisogna dire che la price action odierna sembra incoraggiante, con i principali indici che hanno recuperato in 2 sedute il dip della scorsa settimana e sembrano di nuovo intenzionati al breakout (in realtà il FTSE Mib e l’ibex lo hanno già fatto). Ancora attardati il Dax e il Cac 40 che però stanno recuperando rapidamente.

L’azione di Madrid e Milano sembra indicare la direzione. E’ anche vero che però che Francoforte e Parigi pesano di più. Per cui attendiamo che gli indici generali superino il test.

I rendimenti sono calati marginalmente, contagiati in parte dai robusti cali in UK. La giornata di festa ha contenuto i movimenti sui cambi, mentre tra le commodity rimbalza il petrolio.

Dopo la chiusura EUI Wall Street ha recuperato, e ora l’S&P 500 scambia in marginale progresso. Il Nasdaq è però ancora in calo, e anche le Small Caps non brillano particolarmente. A trainare è il Dow Jones. Vedremo dove sarà la chiusura. E se domano alla House il voto della legge tampone andrà liscio.