NB LAMPI VA IN PAUSA FINO A GIOVEDI’ 20 NOVEMBRE

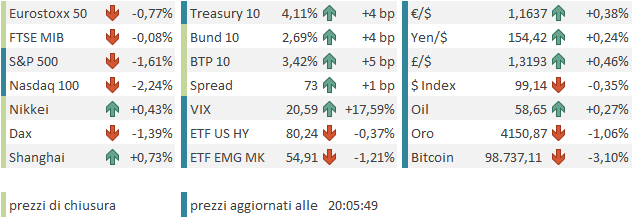

Chiusura marginalmente positiva per l’S&P 500 ieri sera, con un +0.06%. Il Nasdaq 100 ha chiuso a -0.31% e le Magnificent 7 addirittura a -1.19%, a indicare chiaramente che la rotazione settoriale in atto, con uscita dal tech e big tech, è proseguita anche ieri. Ma anche le Small Caps del Russell 2.000 sono state deboli (-0.3%). A trainare il recupero, il sottosettore delle compagnie aeree (+4.8%) favorito dalle attese di ritorno a regime del traffico aereo, dopo la fine dello shutdown.

Già, perchè con un voto di 222 a favore contro 209 contro ieri alla House of Representatives è stato passato il provedimento tampone approvato al Senato che prevede il finanziamento della larga maggioranza delle attività fino al 30 gennaio. Non certo un periodo particolarmente lungo, ma intanto dovremmo vedere la ripresa delle attività, con ritorno in ufficio dei lavoratori sospesi, pagamento stipendi e ammortizzatori sociali, etc. E poi la pubblicazione dei dati, anche se già ora le autorità stanno mettendo le mani avanti. Per esempio, nessuno ha rilevato i prezzi di ottobre, per cui niente CPI di ottobre a quanto pare. E Bessent ha già detto che il labour market report di ottobre sarà privo della disoccupazione, perchè la Household Survey, che ne informa il calcolo, non è stata eseguita.

La notizia del voto ha permesso all’S&P 500 di portarsi in positivo, anche se la fine dello shutdown era già stata scontata, con un +3% dai minimi di venerdì, quanto le cose avevano cominciato a muoversi.

Eventualmente il rally può essere stato frenato dalle dichiarazioni hawkish del membro Fed Collins, secondo il quale “sarebbe appropriato lasciare i Fed Funds fermi per un po”. Collins è l’ultimo di 4 membri intervistati che si sono dimostrati tiepidi su un taglio a dicembre e così le probabilità di taglio sono calate fino a giungere a ridosso del 50%.

Questo però non ha impedito ai rendimenti di calare, aiutati dal fatto che Bessent ha dichiarato che il Tesoro USA dispone di margine di manovra, e quindi non ha bisogno di modificare l’agenda di emissioni a breve. Anche il calo del petrolio avrà favorito il movimento. Inoltre ieri Williams e Perli hanno accennato in vario modo al Fatto che la Fed potrebbe ricominciare a breve una sorta di QE.

La seduta asiatica ha avuto un tono a margine positivo, con moderati progressi da parte di Tokyo, Hang Seng, HSCEI, Shanghai, e Seul, un guadagno superiore all’1% per Shenzen, Mumbai in pari e perdite marginali o moderate per Taiwan, Vietnam, Sydney e Jakarta.

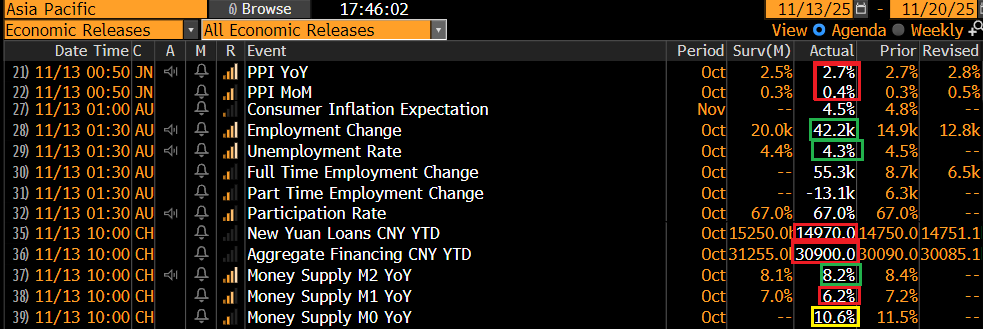

Sul fronte macro, qualche report. In Giappone i prezzi alla produzione di ottobre hanno sorpreso al rialzo, ma il mercato non ci ha molto badato. Il fatto è in Giappone sembra replicarsi lo scenario USA in termini di politica monetaria, con la nuova Premier che ha chiesto al governatore della Bank Of Japan Ueda di riportare a lei periodicamente, mostrando l’intenzione di favorire una BOJ dovish. Infatti lo Yen continua a calare, fregandosene dei segnali su inflazione non buoni (vedi anche CPI di Tokyo di ottobre in accelerazione), e il Nikkei in fatti sta facendo record a raffica.

In Australia continua la commedia dei report sul mercato del lavoro uno brutto e uno buono, che fanno sobbalzare i tassi. Stavolta era buono e così i rendimenti sono rimbalzati forte, ma il Dollaro Australiano si è sottratto al gioco muovendosi poco.

A mercati chiusi, sono arrivati gli aggregati di credito cinesi di ottobre, ancora parecchio deboli e sotto attese, a indicare una domanda di credito debole. Sicuramente gli ultimi report cinesi non confermano un quadro di economia che resiste bene ai dazi USA. L’abbiamo però già visto, e comunque, visto e considerato che da oltre un decennio si dice che la crescita cinese è troppo sostenuta dal debito, il fatto che questo cresca di meno non è del tutto un male, purchè la crescita resti ai livelli di prima.

La mattinata europea è partita con un tono costruttivo, e gli indici a fattorizzare il recupero di Wall Street ieri sera e la moderata forza dei futures USA (favorita anche dalla buona trimestrale di Cisco) e degli indici asiatici in nottata.

Sul fronte macro, praticamente la solita valanga di dati UK tra GDP preliminare del terzo trimestre, e vari dettagli, e analoghi dati di settembre più indici dei servizi etc.

Come si vede dallo schema, domina abbastanza il rosso, anche se gli investimenti sopra attese sono una bella sorpresa. Li per li i rendimenti hanno mostrato la tendenza a calare, ma poi sono stati contagiati dalla tendenza di quelli globali a salire.

Per il resto, abbiamo avuto disoccupazione francese del terzo trimestre sopra attese (7.7% vs attese per 7.6% da 7.6% del secondo trimestre rivista di 0.1% al rialzo), e produzione industriale EU a sua volta sotto attese (+0.2% sul mese da precedente +1.1% e vs attese per +0.7%.

Siamo arrivati al pomeriggio nella solita penuria di numeri USA, che presto dovrebbe finire: la prossima settimana avremo i primi numeri. Nel frattempo, da metà mattinata in poi, il sentiment aveva iniziato ad affievolirsi e gli indici europei e i futures USA avevano ripiegato in negativo, senza un catalyst specifico che io possa aver notato. Certo, come osservato sopra, la probabilità di un taglio Fed a dicembre, dato per certo fino a qualche settimana fa, è passata sotto il 50%. Ma questo è anche dovuto alla fine dello shutdown, che è un indubbio positive, per i motivi illustrati più volte.

L’apertura di Wall Street è avvenuta in modesto passivo, ma immediatamente sono ripartite le vendite aggressive sul big tech, sul non profitable tech, e in generale sui darlings (fino a qualche settimana fa) del retail come nuclear, quantum computing, power generation, solar e così via. Visto il peso di alcuni di questi temi e la crisi di alcune delle Magnificent 7 (Tesla e Nvidia su tutte), questo movimento aggressivo non poteva risolversi solo in una rotazione settoriale: gli indici generali sono stati progressivamente affossati.

Le piazze europee come noto non condividono i problemi del tech USA, ovvero l’eccesso di euforia che si sta sgonfiando, i multipli esplosivi di certi titoli e l’eccitazione per aziende ancora non profittevoli. Però avevano appena fatto un bel breakout e nuovi massimi ed era logico immaginare che in parecchi si siano lasciati indurre ad aumentare il peso per seguire il movimento. Questo ha reso, a margine, gli indici più vulnerabili forse alla debolezza/rotazione settoriale USA e così le chiusure non possono essere definite pesanti (in particolare quelle di Milano, Madrid e Parigi), ma comunque sono discretamente negative e in alcuni casi in maniera significativa. I rendimenti però non si sono fatti influenzare dalla risk adversion, anche perchè hanno dovuto fare i conti con la hawkishness della Schnabel, e con l’apertura, secondo Der Spiegel, del falco tedesco Nagel alla presidenza dell’ECB, quando la Lagarde terminerà il mandato tra meno di 2 anni. Visto che a capo dell’ECB non si è visto mai un tedesco, ma finora un olandese (Duisenberg), un francese (Trichet), un italiano (Draghi) e ancora una francese (la Lagarde), la cosa è assolutamente plausibile. Su queste basi, l’€ ha recuperato terreno.

**Bundesbank’s Nagel Signals Openness for ECB Presidency: Spiegel

*ECB’S SCHNABEL: ECONOMY MORE RESILIENT THAN EXPECTED

*ECB’S SCHNABEL: FOOD-PRICE INFLATION STILL PRETTY STRONG

*ECB’S SCHNABEL: STILL SEEING STICKINESS IN SERVICES INFLATION

*ECB’S SCHNABEL: INFLATION RISKS TILTED A LITTLE BIT TO UPSIDE

Dopo la chiusura, Wall Street ha ulteriormente accentuato i ribassi. Se l’S&P 500 cede oltre l’1.5%, il passivo del Nasdaq 100 supera i 2 punti e quello delle Magnificent 7 oltre i 3 punti. Naturalmente i settori peggiori sono Industrials, Communication Services, Consumer Discretionary (dominati da Tesla) e, buon peggiore, Information Technology.

Oggi è il primo giorno in cui si comincia a sentir parlare insistentemente di “scoppio della bolla”, “fine della festa su AI” etc etc, segno che il sentiment sta rientrando su livelli più normali a larghe falcate, spinto dalla price action, che è alimentata da un positioning e valutazioni nel breve insostenibili.

Personalmente, resto convinto che ci troviamo in una correzione fisiologica di eccessi di breve, nell’ambito di un trend che resta rialzista, supportato da

** un quadro di earning growth solido, già illustrato giorni fa, ma che riproporrò al rientro dalla pausa con un consuntivo che sostanzialmente conferma le premesse fatte nel pezzo del 27 ottobre link

** la riapertura dell’attività dell’amministrazione

** l’ingranare dello stimolo fiscale (ed eventuale helicopter money).

** Una politica monetaria che resterà espansiva.

La price action odierna in certi settori sembra cominciare ad avere le caratteristiche di una capitulation, il che può indicare che siamo più vicini alla fine della correzione che non all’inizio. E’ probabile che la rotazione settoriale duri ancora oltre i minimi, perche certi settori erano veramente inflazionati e potrebbero non rivedere i massimi per un periodo abbastanza lungo, se mai lo faranno.