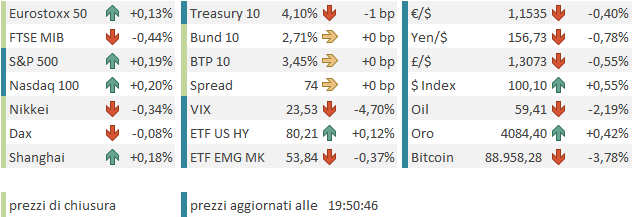

Dall’ultimo commento, giovedì scorso, l’S&P 500 ha inanellato 4 sedute consecutive di calo, la serie negativa più lunga da agosto scorso, per un totale di circa un -3.3%. Il Nasdaq 100 è salito venerdì, ma la performance aggregata da giovedì a ieri è anche peggio, un -4% circa. E ancora di più hanno ceduto le Magnificent 7, un 4.3%. Ne si sono salvate le small caps del Russell 2.000, con un -4% abbondante, anche se loro ieri hanno mostrato un rimbalzo, con un +0.31% a fronte del -0.83% dell’S&P 500, il -1.2% del Nasdaq 100 e il -1.75% delle Magnificent 7.

Il tema è rimasto quello con cui ci eravamo lasciati, ovvero la correzione del big tech, e dei titoli connessi con l’AI e settori ancillari. Ieri questi titoli hanno continuato ad essere bersagliati dalle vendite, ed è interessante notare che una serie di headline che un tempo avrebbe causato violenti balzi dei titoli interessati, ieri è stato bellamente ignorata dal mercato.

*MICROSOFT, NVIDIA & ANTHROPIC ANNOUNCE STRATEGIC PARTNERSHIPS

*MICROSOFT COMMITTING TO INVEST UP TO $5B IN ANTHROPIC

*NVIDIA COMMITTING TO INVEST UP TO $10B IN ANTHROPIC

*ANTHROPIC COMMITTED TO BUY $30B OF AZURE COMPUTE CAPACITY

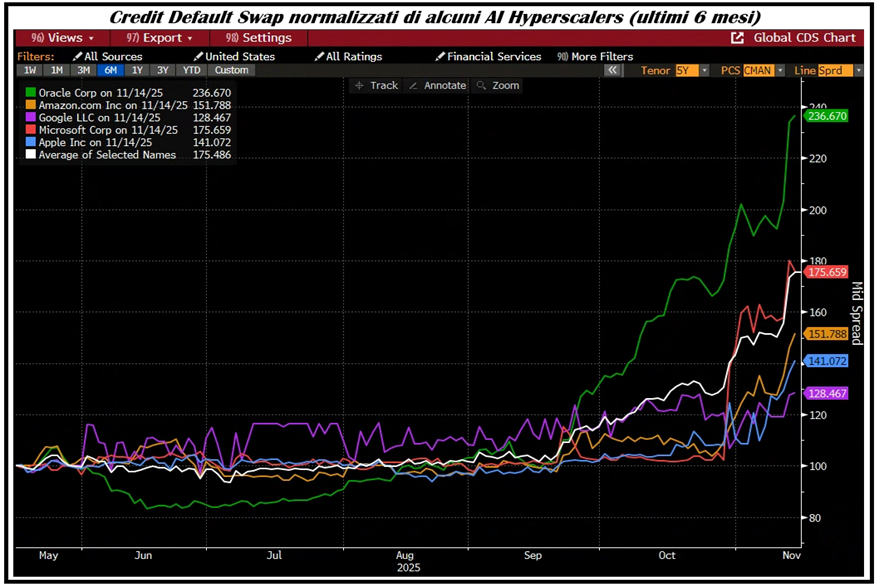

Il fatto è che ormai il mercato si è assuefatto a queste comunicazioni, ed anzi ha iniziato a interrogarsi sulla sostenibilità di questi investimenti, in termini di ritorni prospettici, e sulla loro «circolarità», ovvero la tendenza a costituire scambio di risorse tra un numero ristretto di grosse aziende legate da grossi interessi comuni. La manifestazione più recente di questi dubbi è costituita da un marcato rialzo dei Credit Default Swap di alcuni di questi hyperscalers, come mostra questo grafico sotto che riporta i CDS di alcuni di questi nomi.

L’aumento del CDS di Oracle è spettacolare, inedito per una società con quel tipo di capitalizzazione. Ma sembra di notare un comportamento simile da parte di tutti i nomi citati (dei titoli mancanti non ho trovato il CDS quotato)

In sostanza, nell’ultimo paio di mesi il mercato sembra andare a scontare un discreto deterioramento del merito di credito di questi operatori. Ora, è possibile che questo robusto movimento sia stato esaltato da 2 fattori:

1) attesa di massicce emissioni obbligazionarie per finanziare questi investimenti (vedi ad esempio Amazon ieri per 15 miliardi di $ su 6 tranches)

2) L’utilizzo da parte degli investitori dei CDS come strumenti di hedging per posizioni lunghe di azionario “AI related”

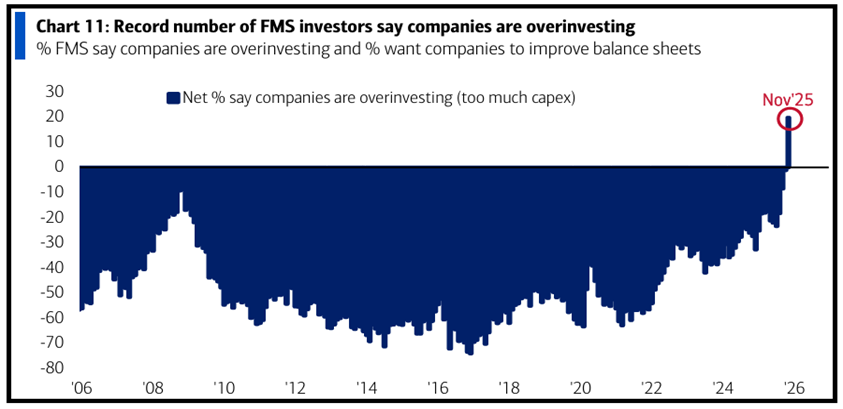

In ogni caso la preoccupazione per la mole di investimenti in datacenters etc traspare anche dalle survey: la Fund manager Survey di BofA mostra, per la prima volta da 20 anni, una maggioranza di investitori che ritiene che le aziende stiano facendo troppo Capex.

Stasera dopo la chiusura riporta Nvidia, e vedremo se la trimestrale sarà un punto di svolta, oppure aprirà la strada ad altre liquidazioni sul titolo, che perde il 13% dai massimi di fine ottobre, e sul comparto. Personalmente ho pochi dubbi che Nvidia batterà le stime: non ce lo vedo Jensen Huang, dopo la retorica dell’ultimo periodo, a presentarsi con un “miss”. Il punto è : le batterà di quanto se lo aspetta il mercato? La guidance sarà esplosiva o solo forte?

E poi, bisogna vedere se il positioning su Nvidia e il settore si è riequilibrato a sufficienza da far emergere dei compratori, o sono ancora tutti li aspettare che la trimestrale li salvi dalle ultime perdite.

Sono un po’ troppe variabili per azzardare previsioni. Io però tendo ad aspettarmi una reazione inizialmente negativa (dopo la fiammata causata dagli algoritmi), e poi un recupero. Vedremo.

Se tech e AI sono stati l’anima del recente storno, ovviamente i cali si sono visti per bene sugli indici generali. Una buona parte della pesantezza può essere addebitata a simpatia con il settore tech, ma altri fattori possono aver giocato. Intanto la retorica Fed ha causato un rientro delle aspettative di easing, con la Fed Funds Strip che attribuisce una probabilità di un taglio al FOMC di dicembre inferiore al 50%. E poi, con l’avvicinarsi della ripresa della pubblicazione dei dati sull’occupazione, sale un po’ il nervosismo visto che i dati ad alta frequenza, tipo le comunicazioni settimanali dell’ADP, non sembrano molto ispirati. Vedremo domani che numeri usciranno per settembre.

Chiaramente, negli ultimi giorni non ce la siamo vista bene nemmeno in Asia, con corposi storni dei principali indici (ad esempio il Nikkei ieri ha perso il 3.2%, e Seul il 3%). Oggi la risk adversion si è un po’ attenuata, e abbiamo perdite moderate per Giappone, Hang Seng e HSCEI, Taiwan, Vietnam, Sydney e Seul, mentre Shenzen, Shanghai, Mumbai e Jakarta hanno messo a segno moderati progressi.

Dopo la batosta di ieri (Eurostoxx 50 -1.7% e quasi -4% in 4 sedute, Dax -1.56%, -4.5% in 4 sedute e minimi dal 24 giugno) gli indici Eurozone hanno aperto nervosi, gli occhi puntati a Wall Street per vedere se avrebbe infine generato un rimbalzo, e successivamente alla trimestrale di Nvidia. Parimenti, i rendimenti sono partiti in calo, nonostante l’inflazione UK di ottobre abbia sorpreso marginalmente in positivo, alimentando pressioni rialziste sui rendimenti dei Gilt (anche le convulsioni del governo sul budget autunnale non aiutano)

In mattinata non c’erano dati particolarmente rilevanti in Europa (il CPI finale EU di ottobre non ha riservato sorprese rispetto al dato preliminare) e quindi il mercato è rimasto in balia degli umori di Wall Street. A metà giornata indiscrezioni su un piano di pace in Ucraina negoziato tra Russia e US ha spedito il petrolio al ribasso e indebolito parecchio il settore difesa europeo, levando supporto al Dax.

Nemmeno in US erano previsti dati di rilievo (la musica ricomincia domani). Il trade balance di agosto è crollato da 78 bln a 59 come da attese e comunque è old news. Stasera abbiamo le minute Fed che chiariranno un po’ di più il pensiero dei membri, dopo la retorica contrastante dell’ultimo periodo che ha prodotto l’arretramento delle attese di taglio.

L’S&P 500 è partito in progresso, ha accumulato un discreto guadagno, ma poi puntuali sono ripartite le vendite sul tech e gli indici sono addirittura passati temporaneamente in negativo.

L’azionario continentale aveva seguito al rialzo Wall Street, e il ritorno alla base degli indici US ha prodotto un fenomeno simile, con gli indici europei che chiudono poco sotto o poco sopra la parità. I rendimenti si muovono poco, mentre l’€ cede terreno.

In pochi giorni gli indici europei hanno cancellato completamente i breakout messi a segno una settimana fa e, sotto la pressione della debolezza di Wall Street, stanno testano i supporto orizzontali (vedi Eurostoxx 50 nella figura), o li hanno già violati, vedi il Dax che, con orrore degli analisti tecnici, scambia sotto la media mobile a 200 giorni.

Chiaramente, la costruttività dei grafici EU, che avevo evidenziato poco più di una settimana fa, con la raffica di record, è evaporata, e al momento il quadro tecnico è assai più indeterminato, se non negativo a margine, come nel caso del Dax.

Detto questo, personalmente, pur non escludendo una prosecuzione della fase correttiva in atto, che ha parecchio momentum, in particolare se Nvidia stasera stecca, sto diventando più costruttivo sull’azionario Eurozone, per i seguenti motivi:

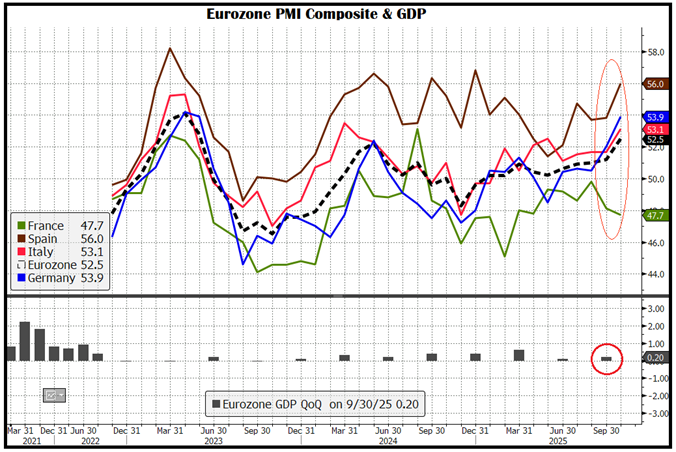

1) Macro. L’economia Eurozone ha mostrato una discreta resilienza, a fronte degli ostacoli formidabili costituiti dai dazi, dalla forza dell’€, dalla geopolitica, dai problemi politici in Francia e UK. L’economia ha sorpreso lievemente al rialzo, e i PMI dopo una lunga fase in cui hanno indicato poco più che stagnazione, stanno segnalando un’accelerazione dell’attività economica, a ritmi non più visti negli ultimi 2 anni.

2) Divisa: nella seconda metà del 2025 il rialzo dell’€ si è arrestato, e vi è stato un assestamento. Quindi il cambio dovrebbe danneggiare meno i profitti nei prossimi trimestri.

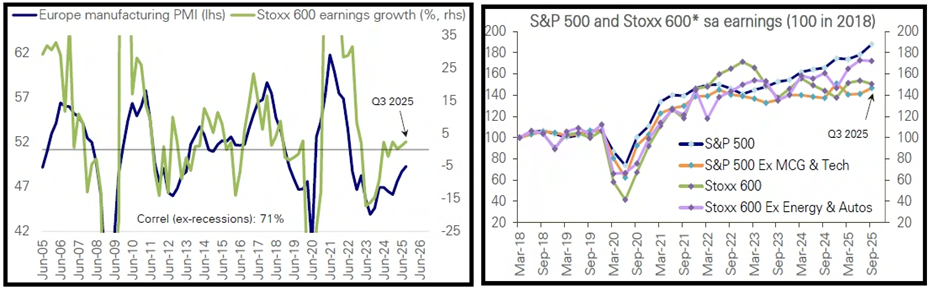

3) Earnings. L’earning growth prodotta dall’azionario europeo resta modesta: si è mantenuta tra il -2% e il +2% negli ultimi 6 trimestri. Ma il Q3 2023 la vede approdare nuovamente nella parte alta del range e se non fosse stato per i settori energy e auto avremmo potuto notare una buona crescita, diciamo del 5% anno su anno, non così lontana da quella USA, che fino alla prima metà del 2025 era interamente guidata dal tech e dalle Mega Caps.

4) Lo stimolo fiscale tedesco, il cui annuncio aveva prodotto lo spettacolare rally del primi trimestre 2025, è poi caduto nel dimenticatoio. Ma da ora in avanti gli effetti macro si dovrebbero cominciare a sentire.

5) Valutazioni: restano abbastanza contenute, diversamente da quelle USA. Potremmo assistere ad un moderato re-rating se l’earning growth riaccelera.

La correzione del tech USA, estesasi agli indici generali, ha fatto abortire il primo tentativo dei mercati europei di uscire dal lungo range che li ha contenuti da febbraio – marzo scorso. Ma di tech in Europa ce ne è assai meno che in US. Potremmo assistere a breve ad un nuovo tentativo, se le acque si calmano un po’.

Dopo la chiusura EU, Wall Street è rimasta li in attesa di Nvidia, con gli indici che indugiano poco sopra la parità. Vedremo cosa faranno i future dalle 22 in poi.