Chiusura moderatamente positiva per Wall Street ieri sera (mercoledì), con l’S&P 500 in progresso dello 0.38%, e il Nasdaq 100 dello 0.59%. Le Magnificent 7 hanno preso lo 0.83% mentre le small caps del Russell 2.000 sono rimaste al palo (-0.04%). Ma lo spettacolo principale è arrivato poco dopo la campana, con la trimestrale di Nvidia. Il colosso dei chip di alta gamma ha pubblicato EPS e revenues sopra attese (EPS $1.30 vs. stime per $1.25, Revenue: $57.01 bln vs. stime per $54.92), e ha dato una guidance forte per il quarto trimestre del 2025 (65 bln$ vs 61.9 di consenso). Il CFO ha poi dichiarato che Nvidia potrebbe superare le proprie previsioni di 500 bln di ordini per 2025 e 2026 aggregati. In realtà i “beat” mi sono parsi abbastanza ordinari. Effettivamente le guidance sono solide, in quanto indicano crescita forsennata del fatturato. Il titolo in aftermarket ha accumulato un 3/4% di progresso, e però ha spinto i futures del Nasdaq 100 su di oltre un 1%, segno dell’importanza di questa pubblicazione per il sentiment.

Prima della chiusura, le minute Fed, pubblicate alle 20 italiane, avevano mostrato un FOMC assai diviso, come da attese, ma in generale avevano avuto un tono hawkish, nella misura in cui era emerso che “parecchi” membri giudicavano un taglio a dicembre non appropriato, mentre solo “diversi” membri lo giudicavano appropriato. E che a ottobre diversi membri erano contrari al taglio, anche se poi il solo Schmid ha dissentito ufficialmente.

*FED: `MANY’ FAVORED OCTOBER RATE CUT, `SEVERAL’ DID NOT

*FED: ‘MANY’ SAW DECEMBER RATE CUT AS LIKELY NOT APPROPRIATE

*FED: ‘SEVERAL’ SAID DECEMBER CUT ‘COULD WELL BE’ APPROPRIATE

*FED: `MOST’ NOTED FURTHER RATE CUTS COULD ADD TO INFLATION RISK

Così le probabilità di taglio sono calate sotto il 30%, aiutate anche dal fatto che il Bureau of Labour Statistics ha comunicato che il labour market report di ottobre non sarà pubblicato, mentre quello di novembre arriverà non prima del 16 Dicembre, quindi dopo il FOMC di dicembre che si tiene il 10. Ergo la Fed non avrà altri dati occupazionali per decidere, a parte quello in pubblicazione oggi, cosa che favorisce un nulla di fatto. Ma il mercato ci ha badato poco perchè aveva occhi solo per Nvidia.

La reazione positiva si è propagata anche nella seduta asiatica, con performance parecchio robuste da parte degli indici più tech dell’area come il Nikkei (+2.6%), Taiwan (+3.2%) Seul (+2%), mentre le borse meno “AI” hanno si progredito, ma meno (Sydney però oltre l’1%). In totale controtendenza il China complex, che ha messo giù perdite moderate con tutti gli indici, gravato da un settore tech locale pesante.

A frenare eventualmente gli entusiasmi sul tech cinese la notizia notturna che Trump starebbe cercando di convincere il Congresso a rigettate l’AI act, che imporrebbe ulteriori limiti alle esportazioni di chip di Nvidia in Cina (White House Asks Congress to Reject Bill Curbing Nvidia Exports). Su un sentiment già un po’ scosso, questo potenziale aumento della concorrenza estera ha avuto un impatto. in effetti i produttori di Chip locali hanno sofferto.

Per il resto, i dati cinesi di recente sono stati bruttini, e anche gli earnings non hanno incantato (a parte i big del tech). E l’immobiliare continua a soffrire, tanto è vero che le autorità stanno meditando di varare nuove misure a supporto dell’immobiliare ( link China Weighs New Property Stimulus Package as Crisis Lingers ). Le nuove proposte includono sussidi sui mutui, rimborsi dell’imposta sul reddito per i mutuatari e una riduzione dei costi di transazione immobiliare. Si tratta un po’ di palliativi, ma comunque un po’ di effetto dovrebbero averlo, almeno nelle città Tier1.

La seduta europea è partita con un buon tono, principalmente sulla scorta della forza dei futures USA, e con il tech a trainare. I rendimenti hanno mostrato una tendenza a salire, eventualmente influenzata dal risk appetite, e dalle minute FED. L’€ ha ancora un po’ accusato il fatto che la forza veniva dagli USA. In mattinata non c’erano dati importsanti in EU, e così siamo rimasti in attesa del labour market report USA di settembre, ormai old news, ma unico dato a disposizione fino al 16 di dicembre.

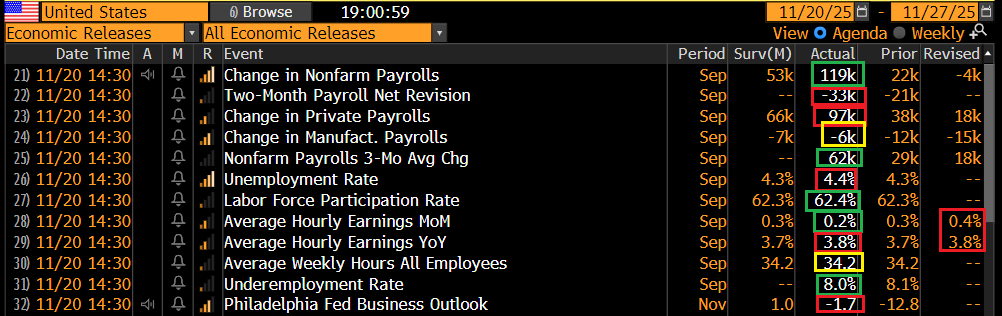

Sorpresa: la creazione di posti di lavoro a settembre aveva fatto un recupero ben superiore alle attese. Il dato resta positivo anche tenendo conto delle revisioni al ribasso dei dati di agosto e luglio

Certo, la disoccupazione sale di un decimale, ma questo è in virtù di un balzo della forza lavoro di quasi 500.000 unità a fronte di un aumento degli occupati della household survey di 250.000.

Un aspetto negativo è che sulla base dei dati odierni, con la revisione al ribasso di agosto, i mesi a creazione negativa sono 2, ovvero giugno e agosto. E questo storicamente non è un bel segnale. Ma i 2 cali messi insieme non arrivano a 20.000 unità totali.

C’è però un tema da sottolineare, che questo ultimo report ha confermato: se la disoccupazione totale si muove poco, e resta poco sopra il 4%, catalogando i disoccupati per classi di età si scopre che in quelle più giovani abbiamo un significativo aumento. E’ la prima volta che si osserva questo tipo di divergenza tra queste categorie il dato aggregato

Questo quadro sembra indicare una crescente difficoltà a trovare lavoro per i neolaureati, e altri candidati a lavori di livello e salario bassi. In altre parole i tipi di occupazione meglio rimpiazzabili con l’AI.

Quello che si evince da questi numeri è che l’AI ha si un impatto positivo sulla produttività delle aziende, e quindi su margini e utili (cosa che si è vista bene nelle ultime earning season). Ma ne ha un altro, assai meno positivo, sulle categorie più fragili da punto di vista socio economico, ovvero i giovani alla ricerca del primo impiego, i neolaureati e in generale i candidati ai lavori meno specializzati. Questi ultimi non solo vedono ridursi l’opportunità di trovare un impiego, ma non dispongono di risorse finanziarie (e magari sono indebitati) e quindi non partecipano all’effetto ricchezza dato dalla borsa, mentre magari finiscono per pagare di più i servizi i cui prezzi vengono fatti salire dalla corsa all’AI, come l’elettricità.

Questo è un fenomeno che può avere effetti economici, sul ciclo, ed anche politici, sul consenso per l’amministrazione.

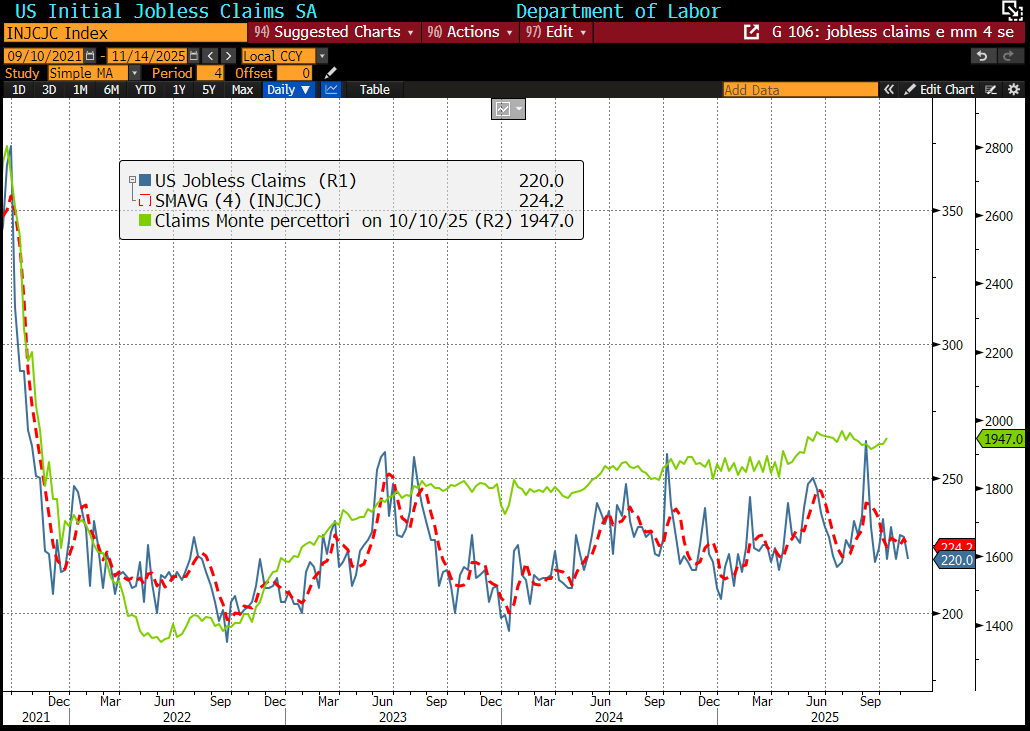

In coda al labour market report di settembre sono stati pubblicati anche tutti i dati sui sussidi di disoccupazione settimanali rimasti indietro, e uno sguardo al grafico sembra indicare che nemmeno questa serie segnala drammi sul fronte occupazionale.

Alle 15.30 come di consueto sono partite le contrattazioni a Wall Street, con gli indici in forte progresso, l’S&P 500 a +1.5% abbondante e il Nasdaq 100 oltre il 2%. Per un ora e mezzo la festa ha tenuto, anche se il +4% di Nvidia non sembrava proprio una performance degna di blow out earnings.

Dopodichè alle 17 circa Wall Street ha cominciato a perdere rapidamente momentum. Ci ha messo poco più di un’ora l’S&P 500, a passare in negativo, con le vendite che colpivano ferocemente tutti o quasi i titoli tech balzati dietro ai risultati di Nvidia. Per esempio Corewave ha aperto a + 11% per poi terminare in negativo. Nebius è passato da +8% a -7%. Micron Technology da +2% a -9%. Advanced Micro Devices (AMD) da +4% a -7%. La stessa Nvidia ha rapidamente cancellato i guadagni, per terminare in area -2%.

Cosa è successo?

Niente di particolare: come avevo osservato ieri, una delle 2 possibilità, di fronte ad una trimestrale che sarebbe stata senz’altro meglio delle attese, era che ci fosse ancora troppa gente pesantemente investita in tech e AI e speranzosa che Nvidia gli levasse le castagne dal fuoco. E così, esauritosi il fuoco di paglia, il mercato ha perso supporto, e il passaggio in negativo di Nvidia ha inferto un pesante colpo al sentiment. Evidentemente la fase correttiva della prima metà di novembre non ha ancora riequilibrato a sufficienza il mercato.

Le borse europee, che erano state trainate al rialzo dalla fase positiva, sono state investite solo parzialmente dal processo, in quanto la campana di chiusura è intervenuta prima che l’S&P 500 passasse in negativo. Così l’azionario continentale conserva progressi in alcuni casi discreti, ma meno della metà di quanto maturato nel primo pomeriggio, quando gli indici erano tutto ben oltre il punto percentuale di guadagno, alcuno all’1.5%.

Se i rendimenti USA sono stati spinti al ribasso dalla pesante risk adversion, quelli EU non hanno fatto in tempo, e hanno chiuso con rialzi moderati. E l’€ ha recuperato contro dollaro. La risk adversion si è estesa alle commodity, che mostrano cali diffusi (tranne il petrolio). E naturalmente Bitcoin, che molti additano come “canarino nella miniera” dello storno.

Dopo la chiusura EU Wall Street ha accumulato perdite ed al momento l’S&P 500 cede oltre un punto, a nuovi minimi relativi, e il Nasdaq 100 quasi un 2%. Vedremo dove sarà la chiusura, ma il fallimento di Nvidia, la regina dell’AI, nel sostenere il sentiment sembra indicare che il quadro correttivo non ha ancora fatto interamente il suo corso, e che abbiamo da affrontare altra volatilità.

Resto comunque dell’idea che stiamo attraversando una fase correttiva di natura più tecnica che fondamentale (per quanto i dubbi sull ‘effettiva sostenibilità degli investimenti in AI siano più che legittimi) nell’ambito di un trend che rimane rialzista.

Questo perchè il quadro macro USA resta discreto per il momento, e, con la fine dello shutdown e la chiusura del quantitative tightening a inizio dicembre il quadro sulla liquidità dovrebbe migliorare.

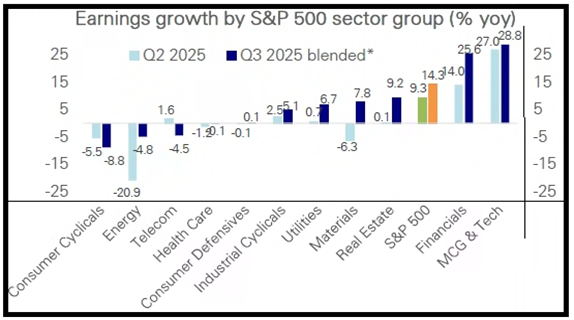

E, soprattutto, l’earning season che si chiude semi ufficialmente oggi, con l’ultima Magnificent 7 a riportare, non mi pare affatto compatibile con un top significativo del mercato azionario. Infatti, con praticamente il 90% delle aziende dell’S&P 500 che ha riportato, l’earning growth ha accelerato ancora, e si colloca circa sul 15% anno su anno. Oltre a ciò, la crescita degli utili trimestre su trimestre ha totalizzato il 7%, massimo da 15 anni. Infine, mentre fino al secondo trimestre del 2025 la crescita degli utili dell’S&P 500 veniva interamente da 2 settori, ovvero il tech e la sua “creme”, il Big Tech, e i finanziari, nel terzo trimestre i settori che mostrano earning growth sono diventati 6, con l’aggiunta di Utilities, Industrial Cyclicals, Residential e Materials.

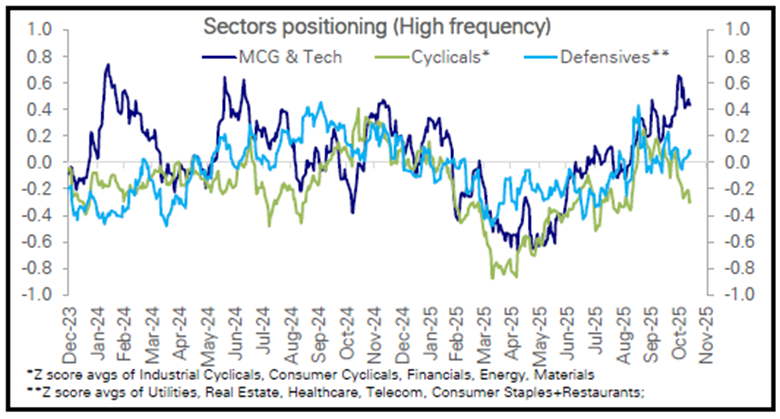

Questo allargamento è un fattore decisamente positivo, che mostra eventualmente un cambio di testimone tra tech e altri settori, e può condurre, sul mercato, ad una rotazione settoriale, visto che tra l’altro il positioning sui ciclici è parecchio difensivo, a differenza di quello sul tech (grafici di Deutsche Bank)

Per questi motivi mi aspetto, in tempi non troppo lunghi, una stabilizzazione, che lasci poi spazio ad una ripresa del rialzo, magari con una maggiore partecipazione di ciclici ed altri settori, mentre magari i protagonisti dell’AI ci metteranno un po’ di più a recuperare le perdite.