Chiusura assai brillante ieri sera (lunedì) a Wall Street, con l’S&P 500 in progresso dell’1.55%, miglior seduta da 6 settimane. Ieri è però stata la grande rivincita del tech, con il Nasdaq 100 in progresso del 2.62% e le Magnificent 7 a mostrare un balzo del 3.55%. Siamo quindi tornati alla fase in cui il tech traina tutto, con “solo” 259 titoli su 500 dell’indice a mostrare rialzo, assai poco per un +1.55%, e l’S&P 500 equal weight (+0.42%) a mostrare un progresso meno di un terzo di quello prodotto dall’omologo capital weighted. Il Russell 2.000 small caps ha però tenuto botta, con un +1.89%.

L’impressione è che la matrice del movimento sia stata il rimbalzo da ipervenduto, condizione che accomuna il tech alle small cap, visto che anche il Russell 2.000 aveva ceduto il 10% dai massimi della seconda metà di ottobre.

La seduta asiatica ha avuto un tono meno costruttivo di quanto ci si potesse attendere dopo l’exploit USA. Tokyo, che ieri era chiusa, ha visto una seduta incolore (+0.07%), così come Sydney. Appena meglio ha fatto Seul, mentre Indonesia, India e Vietnam hanno ceduto moderatamente. A tenere alta la bandiera, oggi, il China Complex, con tutti gli indici a mostrare progressi discreti, trainati dal tech.

Sul fronte macro, si sono fatti notare i trade balance di ottobre in Tailandia e Hong Kong. Il primo ha visto il deficit esplodere a causa di un accelerazione dell’export dalla Cina, che sembra indicare ancora che il surplus commerciale verso gli USA ostacolato dai dazi sta trovando spazio altrove.

Più difficile la lettura del trade balance di Hong Kong che a sua volta ha visto il deficit volare a causa di una forte accelerazione dell’import. Anche l’export ha fatto bene, a indicare scambi dinamici in ottobre. Bene le retail sales giapponesi di ottobre.

La seduta europea è partita con il medesimo clima nervoso di ieri. Su sentiment può aver un po’ impattato il passivo accumulato da Nvidia in aftermarket per la notizia che Meta sarebbe in trattative per comprare i chips di Google ( link

Meta in talks to spend billions on Google’s chips, The Information reports). Dovrebbe essere una news a “somma zero” ma si sa che quando tocchi Nvidia, il comparto tech – AI accusa. Il Nasdaq future ha mostrato un segno negativo durante la mattinata europea. Il clima nervoso ha impresso una moderata pressione ribassista sui rendimenti.

A metà giornata è comparsa sugli screen l’indiscrezione che l’Ucraina aveva accettato in via di massima un accordo di pace strutturato dagli USA.

*UKRAINE AGREES TO TERMS OF PEACE DEAL: US OFFICIAL TO ABC NEWS

*SOME MINOR DETAILS STILL OUTSTANDING: US OFFICIAL TO ABC NEWS

*19-POINT UKRAINE PLAN NO LONGER CONTAINS AMNESTY POINT: ABC

*19-POINT UKRAINE PLAN HAS NO LIMITS ON MILITARY SIZE: ABC

In realtà si dovrebbe trattare di un nuovo piano in 19 punti composto da Ucraina e USA, differente, e meno penalizzante di quello in 28 punti che sarebbe stato concordato tra Russia e USA (che poi la Russia ha definito solamente “una base per trattare”). Il Washington Post ha poi scritto che sicuramente le modifiche sarebbero state rifiutate da Putin.

U.S. and Ukraine finalizing peace deal but Russia expected to reject changes link

Sta di fatto che gli indici azionari Eurozone hanno accumulato progressi, e il petrolio è calato alla luce di quello che è sembrato un nuovo passo verso la pace.

Ora che lo shutdown è terminato da qualche giorno, i dati macro cominciano a grandinare. Oggi l’elenco è lungo ma spiccano le retail sales di settembre, sotto attese, e negative come control group, i prezzi alla produzione di settembre, che sono usciti in linea, ma esclusi food, energy, e trade services sono leggermente sotto attese. Old news in generale.

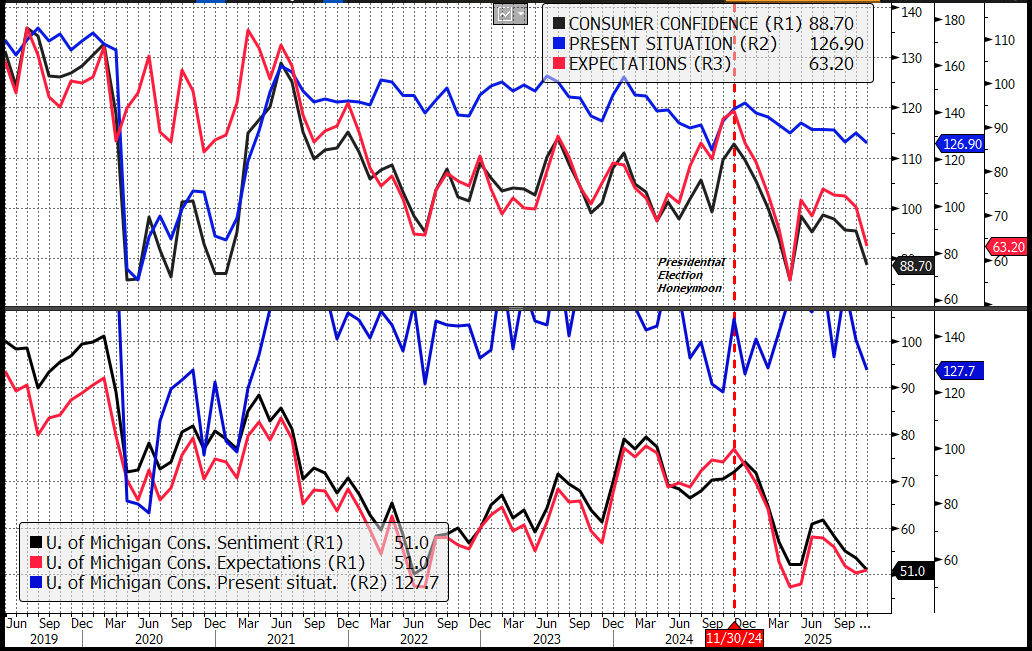

Ma è stata la Consumer Confidence di novembre a rubare la scena, uscendo in calo di 6 punti e ben sotto attese, affossata da un crollo di 8 punti delle expectations, ai minimi da aprile. Sembra che le 2 survey di fiducia dei consumatori più importanti abbiano accusato piuttosto lo shutdown, a giudicare dal grafico sotto.

Anche il cosiddetto labour differencial ovvero la percentuale netta di privati che trova il posto di lavoro plentiful vs hard to find la ripiegato leggermente, ma resta sui livelli della seconda metà dell’anno 2025, ancora positivi a 9.7% (il minimo di periodo è 8.7% a settembre). Infine i compromessi di ottobre sono usciti leggermente meglio delle stime.

In generale dati comunque tendenti al debole che hanno ulteriormente supportato le probabilità di un taglio dei tassi al FOMC di dicembre, giunte all’80% circa.

Wall Street è partita nervosa, ed ha accumulato da subito un po’ di perdite, affossata dalle vendite su Nvidia e altri titoli dell’AI, come Oracle, ARM, Coreweave etc, in un movimento opposto a quello di ieri. Il catalyst lo ha fornito un pezzo ancora di The Information che sostiene che le aziende che costruiscono data center per Oracle hanno contratto prestiti per almeno 65 miliardi di dollari quest’anno per aiutarla a soddisfare un contratto cloud da circa 300 miliardi di dollari con OpenAI . Ciò starebbe sollevando preoccupazioni tra alcuni investitori, che le banche potrebbero accumulare esposizioni eccessive dirette e indirette verso un singolo emittente, il cui merito di credito sta peggiorando. Temono anche che Oracle dipenda fortemente da OpenAI, che ha annunciato agli investitori che consumerà liquidità fino al 2029.

** Oracle-Linked Borrowing Binge Worries Lenders link

Così le prime ore di contrattazione sono state nervose. Successivamente Wall Street si è stabilizzata, ma il Nasdaq è comunque rimasto più pesante degli altri indici, mentre a trainare sono di nuovo le Small Caps e settori come Health Care, Consumer Discretionary, Materials, Consumer Staples, Real Estate, Financials e Industrials.

Le piazze europee hanno un po’ subito il saliscendi USA, ma poi con la stabilizzazione hanno recuperato tutti i progressi accumulati a metà seduta, chiudendo con guadagni vicini all’1% per tutti i principali indici. Personalmente, penso che la notizia sull’accettazione parziale da parte dell’Ucraina di un accordo che non dispone del minimo assenso da parte di Putin sia più un pretesto che un motivo per il rally europeo, che forse aspettava solo una scusa. E’ però vero che il petrolio è calato, l’€ ha guadagnato (ma li c’entrano anche i dati USA a impattare) e il settore costruzioni – che si pensa favorito dalle necessità di ricostruzione in Ucraina – ha fatto bene. I rendimenti in EU sono scesi in simpatia con quelli USA e a scontare il petrolio ai minimi da un mese.

Dopo la chiusura EU Wall Street ha accumulato un po’ di progressi con le Small Caps sugli scudi, il nasdaq attardato, e 420 titoli su 500 che mostrano progressi. Dopo un paio di giorni di pausa la rotazione settoriale fuori dal tech verso i ciclici è tornata.