Terza chiusura positiva consecutiva per Wall Street ieri sera (martedì) con un progresso dello 0.91% per l’S&P 500. Attardato, ma sempre positivo, il Nasdaq 100 (+0.58%) mentre il Russell 2.000 ha continuato la sua cavalcata con un +2.14% che segue un +2.8% venerdì e un +1.89% lunedì. Quindi un’altra seduta in cui il big tech e il tech hanno segnato il passo, mentre il resto dei titoli ha outperformato: l’S&P 500 equal weight ha preso l’1.45% e ben 426 titoli su 500 hanno mostrato un guadagno.

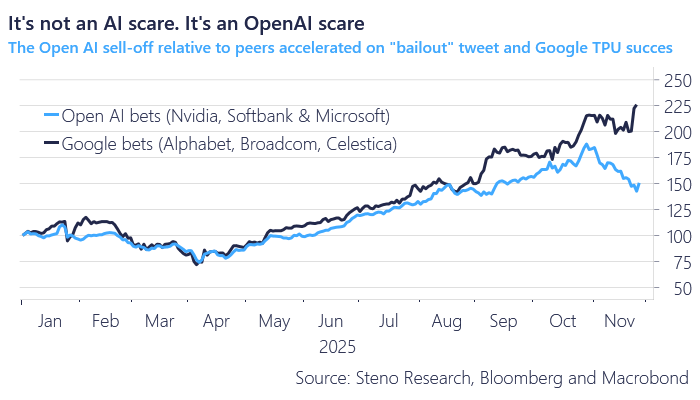

A frenare il tech e le Magnificent 7 (+0.75% grazie al traino di Google e Meta), la nuova frenata di Nvidia (-2.6%) propiziata dalla notizia che Meta, uno dei principali spender in AI, è in trattative per ottenere i chips AI di Google (il che spiega le belle performance di ieri da parte dei 2 titoli). Sembra un ulteriore segnale che Alphabet stia minacciando lo pseudo monopolio di Nvidia sui Chips AI di alta gamma, il che sorprende poco vista l’entità dei margini. Ma perchè questo sta avendo un effetto un po’ depressivo sul settore? Il fatto è che in un momento in cui il mercato dubita che i ritorni dell’AI possano ripagare gli investimenti, un aumento della concorrenza – che è una cosa positiva in assoluto, ed in particolare per i fruitori – è mal visto per l’effetto sui margini dei player e dei fornitori, appunto.

Per il resto, la forza del mercato è stata anche in parte attribuita all’aumento delle aspettative di easing Fed causato dai dati macro mediocri, e successivamente dalla percezione che il prescelto per sostituire Powell alla Fed sarà Hasset, l’attuale direttore del White House National Economic Council, fedelissimo di Trump, che recentemente si è espresso a favore di un taglio immediato, perchè “i dati mostrano che è necessario”. Bessent ha dichiarato di attendersi che la nomina ufficiale avvenga prima di Natale. Polymarket ora attribuisce oltre il 50% di probabilità di diventare Presidente Fed a Hassett.

Su queste basi, la seduta asiatica ha avuto un decorso costruttivo, con Seul, Tokyo, Taiwan a mostrare incrementi in area 2%, seguiti da India, Australia, Vietnam e Indonesia attorno all’1%. Meno bene il China Complex, dove solo Shenzen si è staccata dalla parità in maniera discreta, con un +0.6%.

Sul fronte macro, in Australia altro mini- dramma con il CPI di ottobre uscito sopra attese, che ha impresso rialzi a doppia cifra ai rendimenti e conseguente rialzo del Dollaro australiano. La Reserve Bank of new Zealand poi ha tagliato i tassi al 2.25% in linea con le attese ma dichiarato di attendersi stabilità dei tassi nel 2026, cosa che ha prodotto un rialzo del Dollaro Neozelandese di oltre un punto percentuale. Aspettative…..

In Cina si sta riproponendo con forza il tema della crisi dell’immobiliare, con i bonds di Vanke che hanno ceduto il 20%. Questo ritorno di fiamma ha probabilmente contribuito a frenare i mercati cinesi. Nel frattempo la Cina ha rilasciato l’ennesimo piano per promuovere i consumi.

*VANKE’S 3.7% YUAN BOND SUSPENDED TRADING AFTER 20% PRICE DROP

*CHINA VANKE PROPOSES EXTENDING 2B YUAN BONDS MATURING DEC. 15

*China Property Crisis Thrust Back Into Spotlight by Vanke Plunge link

*China releases action plan to further boost consumption link

La seduta europea è partita ancora con un tono costruttivo ma nervoso. Gli indici hanno passato la prima ora a cancellare i progressi accumulati in apertura, per poi oscillare in quel range per il resto della mattinata. Non c’erano dati in Europa oggi e quindi gli asset sono rimasti in balia degli umori.

A metà giornata, il temutissimo budget autunnale UK ha portato invece un certo sollievo. Intanto il buco da tappare è risultato inferiore alle aspettative, grazie a previsioni di inflazione e inflazione salariale più elevati. E poi il budget presentato mostra un taglio di 22 bln di £ entro il 2029, cosa che in virtù del citato inferiore deterioramento delle finanze pubbliche, lascia un margine di sicurezza di 22 bln £, dai 9 stimati in primavera. Il guaio è che il consolidamento fiscale in pratica parte dal 2027, mentre nel 2026 si combina poco o nulla. Comunque, le emissioni di Gilt dovrebbero essere inferiori al previsto e quindi i rendimenti in UK sono calati e la sterlina ha recuperato.

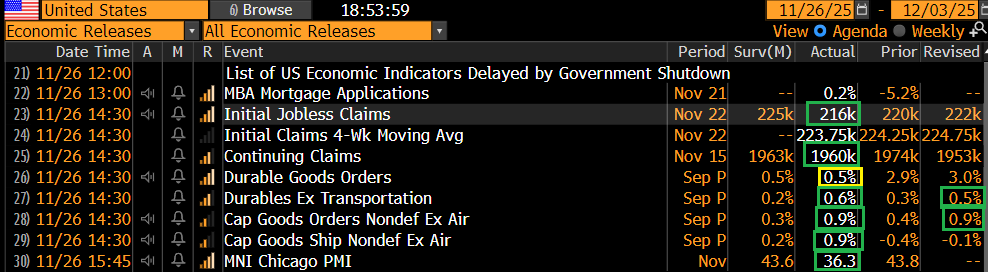

Nel primo pomeriggio abbiamo avuto un altra discreta serie di dati in US.

I sussidi di disoccupazione continuano a non essere compatibili con un marcato deterioramento del mercato del lavoro. Per quante news di licenziamenti dalle big, o dati di creazione di posti balbettanti, abbiamo visto negli ultimi mesi, questa serie resta ancorata a 220-230.000 come mostra la media a 4 settimane. Il monte percettori è aumentato un po’ nel 2025, ma non di recente. Come mai il deterioramento del mercato del lavoro presente in altre serie non si veda in questa, che è piuttosto affidabile, nel medio periodo, è un mistero.

I durable goods orders di settembre, ormai old news, sono comunque stati molto robusti, anche tenendo conto delle revisioni ad agosto. Il Chicago PMI di novembre, assai più attuale, ma anche molto meno affidabile, è uscito debolissimo, un chilometro sotto attese. Praticamente nel 2025 il Chicago PMi non ha mai m0strato espansione, oscillando tra 45 e 35.

In ogni caso non un gran segnale.

Wall Street è partita in positivo ed ha accumulato buoni progressi, con il tech tornato a trainare, nella persona dei semiconduttori, con un rimbalzo di Nvidia vs Google, che l’aveva stracciata nell’ultimo periodo, per i motivi illustrati sopra.

Le borse europee che di recente si fidavano poco dei recuperi di Wall Street, oggi hanno rotto gli indugi, mettendo a segno nel pomeriggio progressi nella maggior parte dei casi superiori al punto percentuale. A trainare il settore IT, che in Eurozona è in gran parte composto da semiconduttori e fornitori, oggi decisamente in forma. Ma anche Industrials, Financials ed Energy, ovvero i settori ciclici, oggi hanno performato bene. Vediamo se si tratta di un fuoco di paglia, o di un segnale che il mercato azionario andrà a scontare un po’ i fondamentali e scenario migliorati (vedi lampi di mercoledì scorso )

Sul fronte cambi l’€ si è fatto trascinare un po’ dalla sterlina, mentre i rendimenti sono marginalmente calati in simpatia con quelli UK.

Buone performance anche tra le commodity, guidate da metalli preziosi e industriali, mentre il petrolio è rimasto al palo, frenato da scorte DOE molto sopra attese.

*BLOOMBERG USERS EXPECT US CRUDE STOCKPILES TO FALL 2.2M BBL

*CRUDE OIL INVENTORIES ROSE 2.77 MLN BARRELS, EIA SAYS

*DOE: US Crude Oil Stocks +2.774M Bbl In Wk; Seen -1.3M Bbl

A poco più di 2 ore dalla chiusura, l’S&P 500 sta inanellando la quarta seduta consecutiva positiva. L’indice è tornato sopra il supporto in area 6.760, e sopra le 2 medie mobili a 20 e 50 giorni, e si trova a poco più di un 1% dai massimi di fine ottobre, dopo essere stato sotto del 5%. Come di recente, il recupero è stato più rapido della discesa (anche se in questo caso non è stato ancora ultimato).

A questo punto sembra sensato che l’indice si prenda una pausa, e testi dall’alto il supporto prima di tentare nuovi massimi. Ma di sensato c’è stato poco in questo 2026. Oltretutto domani è il Ringraziamento in US e sarà tutto chiuso mentre venerdì sarà a mezzo servizio. Ciò favorisce movimenti inconsulti. Ma la price action dcegli ultimi giorni offre supporto allo scenario rialzista negli ultimo mese dell’anno.