Seduta decisamente incolore quella di ieri (giovedì), con i mercati USA chiusi per la festività del Ringraziamento, e quelli europei poco mossi, così come i tassi e le divise. Oggi i mercati USA lavorano mezza giornata, ma hanno cominciato male, con i futures al CME bloccati alle 3:44 AM italiane, e fin quasi all’apertura USA, per un problema al raffrescamento di un datacenter. Chissà se è un segno premonitore di quello che ci aspetta vista la proliferazione dei datacenters per l’AI.

La seduta asiatica ha nuovamente avuto un tono contrastato. In moderato progresso Nikkei, Shanghai e Shenzen, Taiwan e Vietnam. Invariate Sydney e Mumbai. In moderato calo Hong Kong e HSCEI, Jakarta. Pesante Seul (-1.5%).

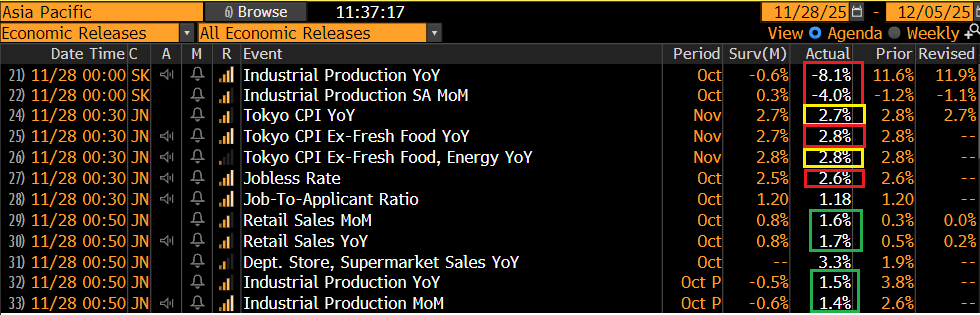

Sul fronte macro, un po’ di dati. Disastrosa la produzione industriale sudcoreana di ottobre, cosa che forse avrà influenzato la borsa locale. Ma bisogna dire che la serie è piuttosto volatile.

Dati robusti, per contro, in Giappone, dove retail sales e produzione industriale hanno sorpreso al rialzo in maniera significativa. Aggiungiamoci che il CPI di novembre di Tokyo ha sorpreso marginalmente al rialzo. In aggregato, dati che avvicinano il prossimo rialzo dei tassi BOJ, coeteris paribus.

Privi del riferimento dei futures USA i mercati europei sono partiti un po’ nervosi. Idem i bonds. Di primo mattino sono stati pubblicati alcuni report.

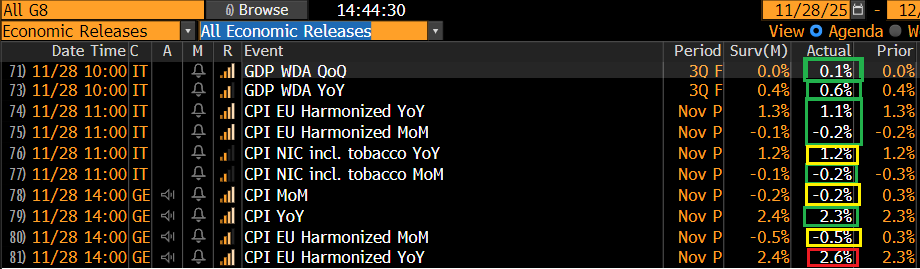

Poche emozioni da import price e retail sales di ottobre, in Germania, entrambi sotto attese ma per quanto riguarda le seconde, con revisioni ai mesi precedenti che mantengono al rialzo il dato anno su anno.

Il CPI francese EU harmonized è a sua volta uscito sotto stime, restando abbondantemente sotto l’1%. Inflazione cercasi in EU.

A metà mattinata altri report, Il GDP italiano del terzo trimestre è stato rivisto al rialzo, il che è positivo, mentre il CPI italiano ha sorpreso nuovamente al ribasso. Cercasi inflazione in Italia! Negli ultimi 2 anni abbiamo staccato solo 2 letture al 2% o sopra, il resto tutte sotto, anche sotto l’1% diverse volte.

Il CPI tedesco EU harmonized è l’unico ad aver sorpreso, a margine, in rialzo (la differenza attiene al metodo di calcolo, e nel EU harmonized non entrano gli affitti imputati, in quanto non esiste un metodo uniformato europeo). Sembra che ci avviamo ad una sorpresa al ribasso lunedì sul CPI EU. Vedremo.

Oggi non erano previsti dati in US, essendo una giornata semifestiva. Wall Street è partita positiva ed ha accumulato un discreto progresso.

Oggi è l’ultimo giorno del mese. Questo avrebbe potuto dare luogo a flussi di rebalancing, ma la performance di novembre al momento è sostanzialmente flat: dipende dalla chiusura se avremo una marginale perdita per novembre, oppure il settimo mese positivo consecutivo. Quindi direi che i flussi non dovrebbero essere significativi, anche perchè i rendimenti sui bonds nel mese sono calati un po’ in US e rimasti poco variati altrove.

Resta da vedere se la serie di mesi positivi eguaglierà quella da febbraio a agosto 2021, o si interromperà con novembre 2025. Il record dal 2000 è stato fatto nel 2017 con 10 mesi consecutivi positivi. Non fosse stato per il -0.04% di marzo 2017, tutti i mesi del 2017 sarebbero stati positivi e la serie sarebbe stata di 15 mesi, da novembre 2016 a gennaio 2018.

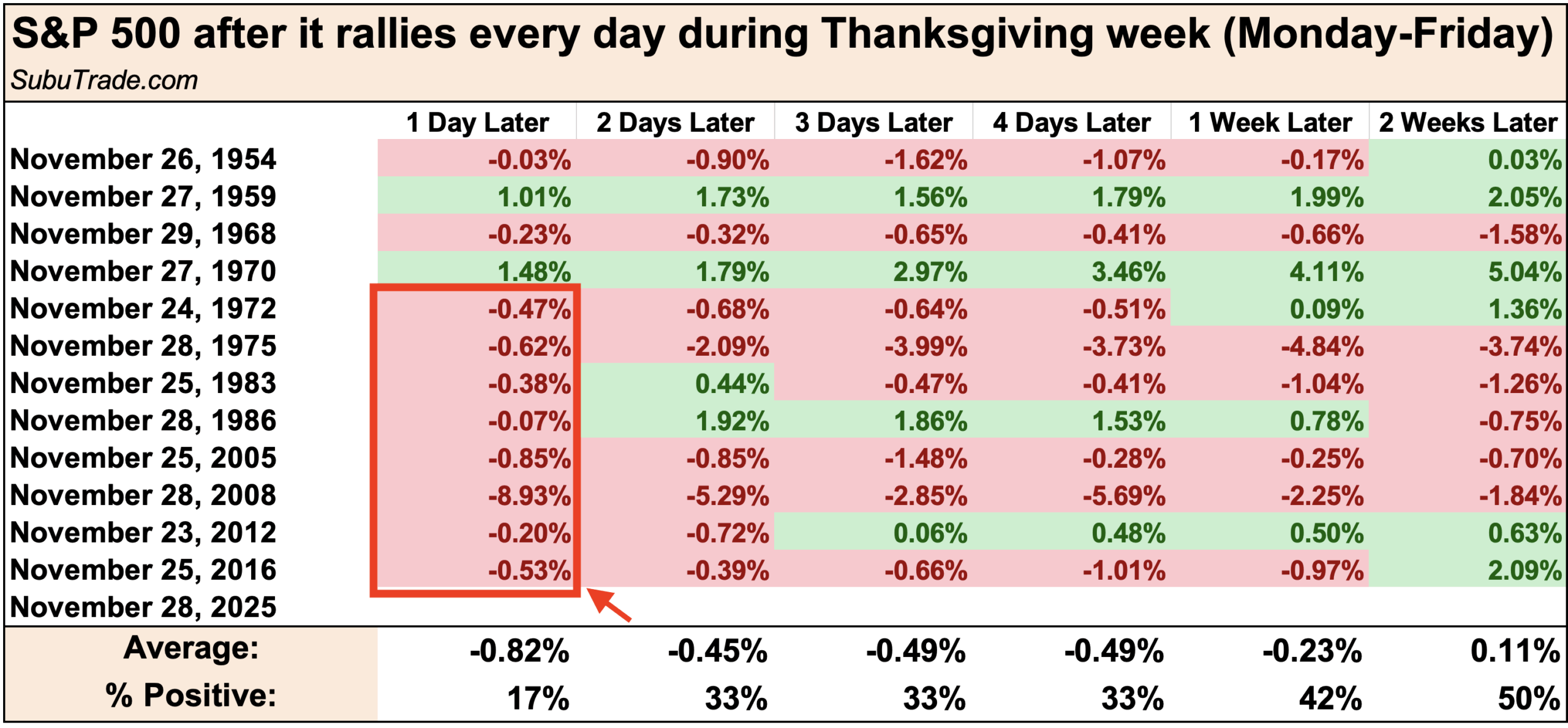

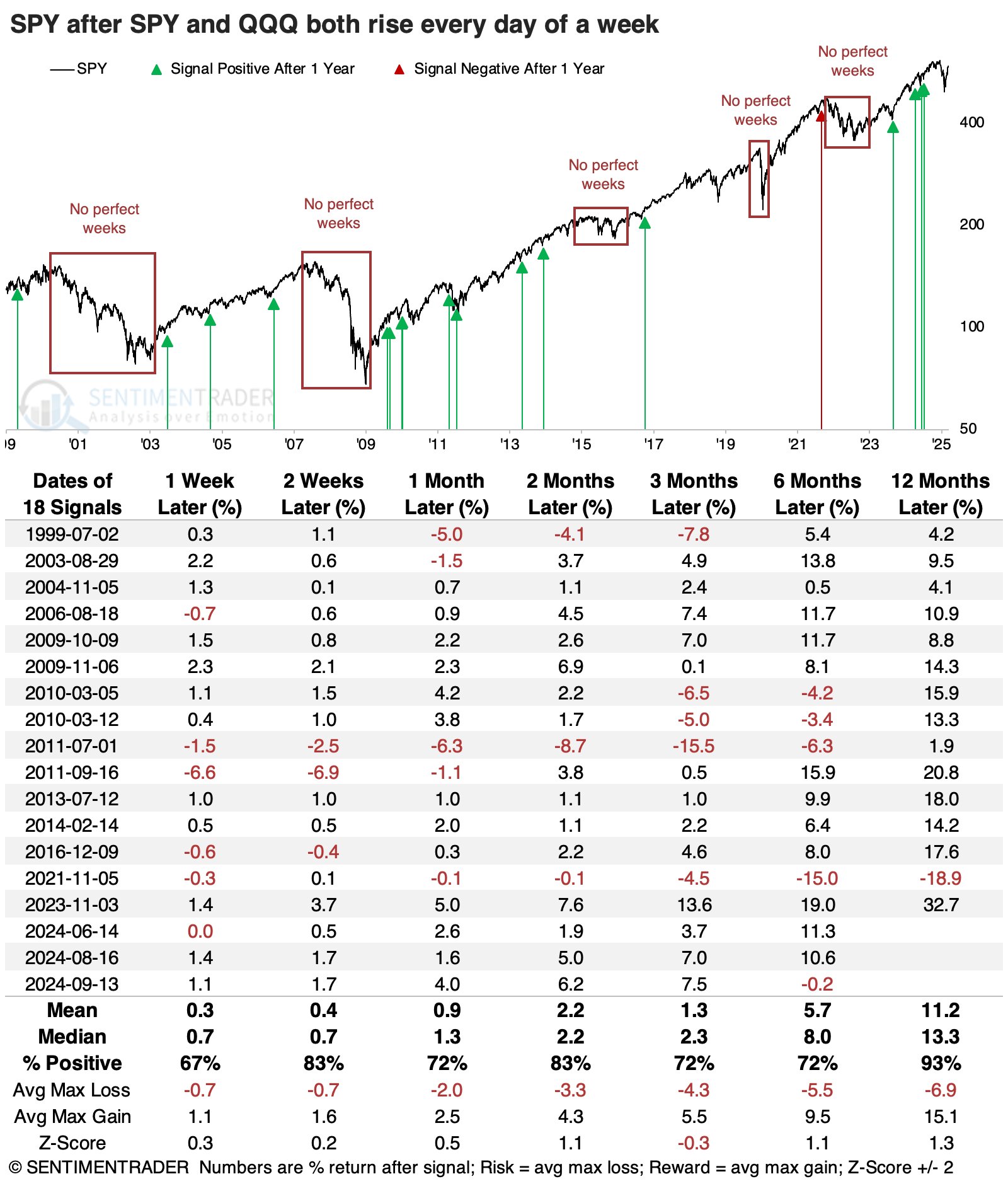

Una chiusura positiva oggi, un evenienza probabile visto che a 1 ora dalla chiusura siamo a + 0.4% in un trading tranquillo, costituisce un precedente, secondo quanto rilevato da Subutrade.com. Quando l’S&P 500 ha guadagnato tutti i giorni della settimana del Thanksgiving, il lunedì successivo l’indice è sceso quasi sempre e le performance delle 2 settimane successive sono state mediocri. Questo va nella direzione di quanto osservato ieri a proposito dell’ipercomprato di breve, sulla base dello studio di Urban Carmel.

Insomma, una pausa sembra probabile.

Detto questo, la statistica mostra che settimane “perfette” (così come serie di 6 o 7 mesi positivi consecutivi, ovviamente) non sono fenomeni tipici dei bear markets, come mostra questo vecchio studio di Sentimentrader (è della primavera scorsa)

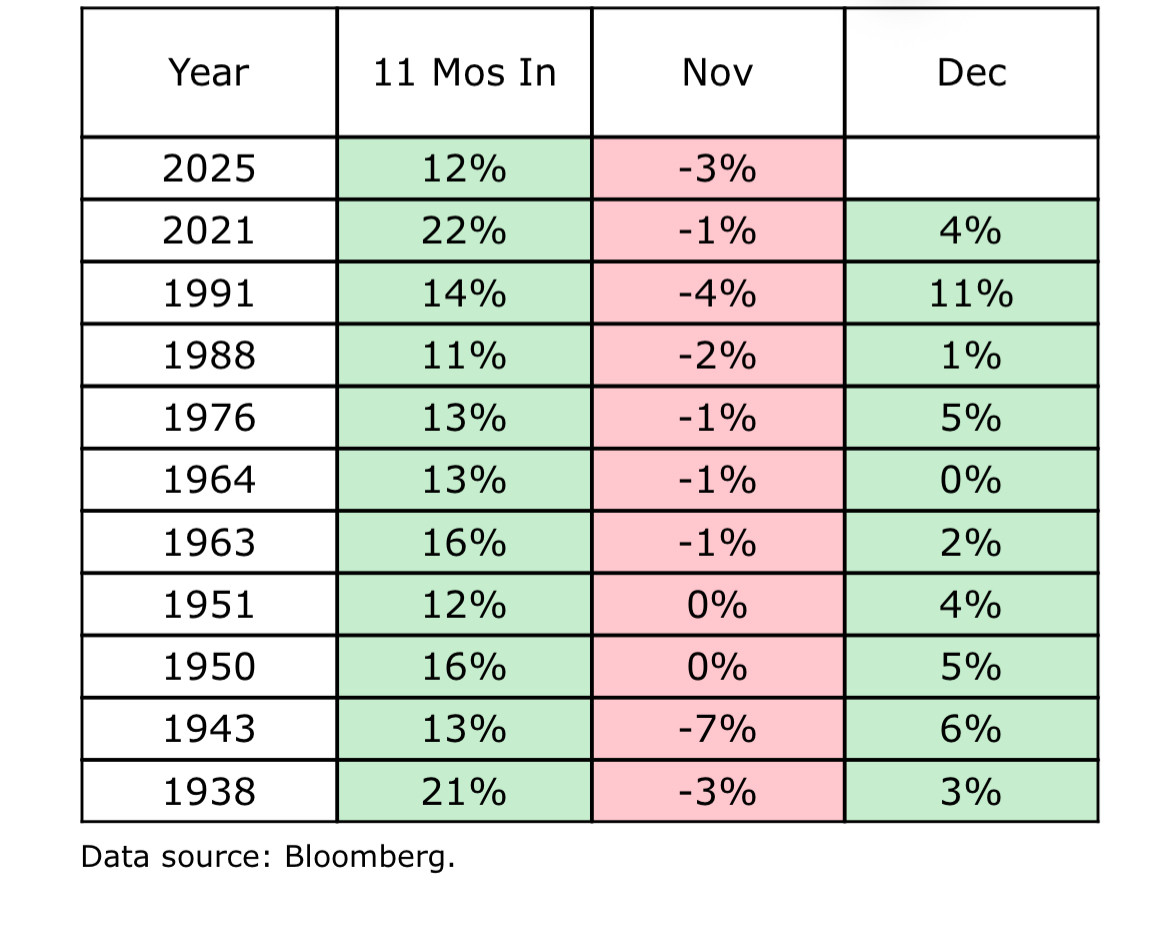

E se invece l’S&P oggi si girasse e chiudesse negativo per novembre (ha bisogno almeno di un +0.4% oggi per chiudere il mese in progresso)? Carl Quintanilla, la settimana scorsa, quando l’S&P 500 mostrava ancora un bel passivo per il mese, ha mostrato un backtest in cui ha raccolto tutti gli anni in cui l’S&P 500 ha guadagnato più del 10% nei primi 10 mesi dell’anno e ha chiuso novembre in negativo. Ebbene Dicembre è in tutti i casi risultato positivo. Ancora un effetto del momentum, che mostra resilienza di fronte al primo challenge dopo un lungo periodo positivo.

Questi dati quindi suggeriscono una breve fase correttiva seguita da un riaffermarsi del trend positivo verso fine anno (il cosiddetto “Santa Rally”).

Trainate dalle borse USA, le piazze europee chiudono quasi allineate su progressi di 0.2-0.3%. I rendimenti mostrano rialzi marginali, e le divise scostamenti minimi.

C’è azione tra le commodities, dove recupera ulteriormente il petrolio, e si fanno notare ancora i preziosi, e in particolare l’argento che ha concluso apparentemente la fase correttiva, marcando oggi nuovi massimi con un vistoso breakout, il che sembra deporre bene per il comparto (l’oro è ancora un po’ distante dai suoi massimi) e per il sottosettore dei goldminers. Vedremo se il breakout tiene.