En plein per Wall Street venerdì sera. L’S&P 500 ha chiuso in positivo di 0.54%, chiudendo la settimana “perfetta” (è sempre salito, per un totale di un sontuoso +4.75%), e riportandosi in positivo sul mese, sia pure di un misero 0.13%. Abbiamo quindi avuto il settimo mese positivo consecutivo. E’ da notare però che sia il Nasdaq 100 (+0.78% venerdì) che le Magnificent 7 (+0.62%) hanno chiuso novembre in negativo, rispettivamente dell’1.64% e dell’1.16%, a indicare quale settore abbia guidato la fase correttiva.

Ora che abbiamo in mano questa serie, possiamo andare ad analizzare i precedenti. Lo ha fatto Subutrade.com per noi, ed ha osservato che la performance nei mesi successivi è positiva, con addirittura un 100% di casi di mercato più alto a 7 mesi, mentre in tutti i casi l’S&P 500 aveva segnato nuovi massimi entro 5 mesi dal completamento della serie positiva.

Certo, il mese successivo presenta una percentuale non trascurabile di outcome negativi (37%). Vi è però un’altra statistica creata con condizioni e periodo diversi. Sono stati selezionati tutti i casi in cui l’S&P 500 è stato sopra la media mobile a 100 giorni nel periodo da giugno a ottobre, ovvero quello che mostra la stagionalità peggiore. Il risultato del backtest è che in tutti i casi l’S&P 500 è salito negli ultimi 2 mesi dell’anno, e con una performance media rilevante.

Se uno guarda lo schema sopra (di Jefferies) nota che Dicembre è stato negativo in 2 degli 8 casi verificatisi dal dopoguerra ad oggi. In quei 2 casi però novembre aveva messo a segno performance vigorose, mentre in questo caso è quasi flat.

Dicembre si è aperto contrastato in Asia, con Tokyo molto pesante (-2%), discreto passivo anche per Taiwan, e in minor misura Australia. Solo marginalmente negative Corea e India, e discreti progressi invece per il China Complex (Hang Seng, HSCEI, Shenzen e Shanghai) e Vietnam.

A pesare su sentiment generale alla riapertura, la conferenza stampa del Governatore Bank of Japan Ueda, che ha dichiarato che “Al meeting di politica monetaria (MPM), la Banca esaminerà e discuterà l’attività economica e i prezzi a livello nazionale e internazionale, così come gli sviluppi nei mercati finanziari e dei capitali, …. , e valuterà i pro e i contro di un rialzo del tasso di interesse di riferimento, prendendo decisioni secondo quanto ritenuto opportuno.” Queste dichiarazioni sono state prese come un vero e proprio annuncio da parte di Ueda che il 19 Dicembre alzerà i tassi. Così la probabilità scontata dal mercato di un rialzo è salita all’88% da un 58%, i rendimenti solo saliti di 3-5 bps sulla curva, e lo Yen ha inscenato un rimbalzo che in tarda mattinata europea ha sfiorato l’1%. A subire il colpo più grosso è stato l’azionario giapponese, che ha ceduto quasi il 2%, probabilmente perchè già incline alle prese di beneficio. Anche i Futures Usa hanno accusato in nottata.

Sul fronte macro, oggi era prevista la pubblicazione dei PMI manifatturieri finali di novembre.

In realtà l’esercizio è partito in Cina nel week end con la pubblicazione dei PMI ufficiali di novembre calcolati dall’ufficio statistico nazionale. Robusta delusione anche a novembre, con il manifatturiero che rimbalza meno delle attese e i servizi che passano in contrazione trascinando giù anche il composite. Un quadro confermato oggi dal PMI manufacturing di novembre calcolato da S&P global, passato a sua volta in contrazione. A giudicare dagli ultimi report, l’economia cinese chiude l’anno nel segno della debolezza. Le borse peraltro sono salite, eventualmente anticipando altro stimolo fiscale. Peccato che il piano di supporto ai consumi, come al solito, contenga poco per sostenere i redditi, e invece si basi su incentivi etc. Roba che ha funzionato poco finora, perchè sposta la domanda da un bene all’altro invece che rafforzarla.

Il resto dei PMI sono in ordine sparso, meglio Indonesia, Malesia Tailandia, Taiwan e Pakistan, peggio Filippine, Vietnam oltre alla Cina, e invariata la Corea, in lieve contrazione.

Proprio questo ultimo dato lascia perplessi. In Sud Corea l’export a novembre è cresciuto dell’8.4% anno su anno, il Kospi è in guadagno del 23% in 3 mesi e del 60% da inizio anno, e io dovrei credere che il manifatturiero di questa global export powerhouse ha superato la soglia di espansione dell’attività nel 2025 solo a gennaio e a settembre, rimanendo sotto 51? Mah.

La seduta europea è partita in correzione stamattina, in simpatia con i futures USA e il Nikkei, e quindi in reazione alle parole di Ueda, che hanno impattato anche sui rendimenti.

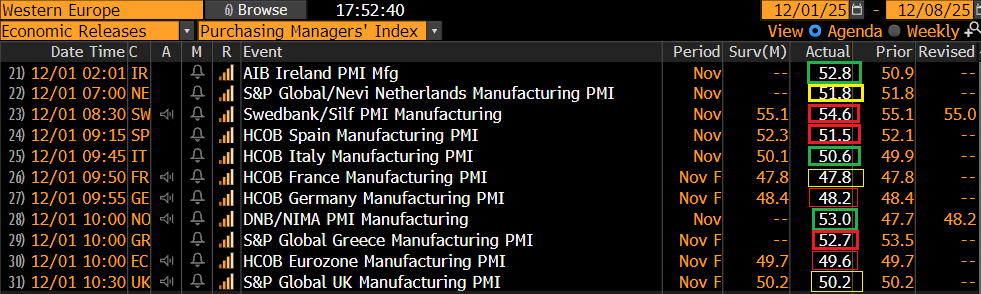

I PMI manifatturieri finali di novembre hanno equamente distribuito luci e ombre. In miglioramento Irlanda, Italia (tornata in marginale espansione e ai massimi da marzo 2023) e Norvegia. In arretramento Svezia, Spagna, e Grecia. Tra i dati già noti lievi revisioni al ribasso per Germania ed EU.

In aggregato quindi l’attività ha rallentato rispetto a ottobre, frenata da un calo dei new orders che accentua la sensazione di debolezza. Riguardo i prezzi, in accelerazione quelli in entrata e ancora in calo quelli in uscita, a indicare pressioni sui margini e domanda debole. Insomma, non granchè

In aggregato quindi l’attività ha rallentato rispetto a ottobre, frenata da un calo dei new orders che accentua la sensazione di debolezza. Riguardo i prezzi, in accelerazione quelli in entrata e ancora in calo quelli in uscita, a indicare pressioni sui margini e domanda debole. Insomma, non granchè

L’azionario continentale ha accumulato robuste perdite in mattinata, eventualmente anche sulla scorta di questi report, con i tassi che hanno continuato a salire, e l’€ che si è apprezzato VS Dollaro sulla scia dello yen.

Nel pomeriggio in US abbiamo avuto la pubblicazione dell’ISM manufacturing

L’ISM ha deluso, mostrando un ulteriore rallentamento rispetto a ottobre, con un ulteriore contrazione dei new orders, e dell’occupazione, che ora in base al sottoindice, cala allegramente. Mentre i prezzi accelerano marginalmente.

Peraltro, il manifatturiero in America non raggiunge il 15% dell’economia, e ha smesso da un po’ di essere leading per il ciclo, a dar retta all’ISM manufacturing, che negli ultimi 3 anni non ha superato la soglia di espansione che per un paio di mesi a inizio 2025.

Direi che per farci un idea un po’ (non molto) più precisa del livelli in attività in US possiamo aspettare mercoledì l’ISM services.

Wall Street è partita con un discreto passivo, ha recuperato, è tornata a cedere, poi ha ridotto il calo a 2/3 decimali (S&P 500), con energy, materials, e consumer (le statistiche di vendita del Black friday sembrano positive) che bilanciano parzialmente i cali di utilities, real estate, industrials e healthcare. I rendimenti tornano a salire significativamente oggi, spinti dalle news giapponesi , ma il taglio il 10 dicembre oggi risulta cementato nelle aspettative, (100%). Trump nel week end ha dichiarato di aver ormai scelto il successore di Powell e tutti si aspettano che sia Hasset (Polymarket lo sconta al 77%). Coerentemente il Dollaro cala.

La progressiva percezione che il danno sarebbe stato contenuto a Wall Street ha permesso alle borse europee di recuperare nel pomeriggio, con l’Eurostoxx 50 che ha chiuso in pari dopo essere stato in calo dello 0.8% a metà seduta. A trainare, l’IT, i consumer discretionary (auto) e i Consumer staples. Tra gli indici attardato il Dax, che ha accusato l’ulteriore discesa del settore difesa per le news positive, a margine, sulla pace in Ucraina e le vicende specifiche di Airbus, ma anche il calo del real estate e delle banche nazionali. I rendimenti alla fine salgono in maniera significativa in EU, mentre l’e guadagna un po’.

Tra le commodities l’argento continua a volare e il petrolio prosegue il rimbalzo, mentre l’oro è invariato al momento e i metalli industriali mostrano un progresso discreto.

A metà seduta Wall Street mostra un calo marginale. Vediamo se in chiusura recupera oppure parte il test del supporto che mi attenderei nei prossimi giorni.

L’agenda della settimana è dominata da ISM services e i dati occupazionali (ADP).

Martedì 2 dicembre

Dati: Eurozone CPI di novembre

Banche centrali: interventi di Powell e Bowman della Fed, intervento di Dolenc dell’ECB.

Mercoledì 3 dicembre

Dati: US ISM services di novembre, US ADP report di novembre; US industrial production di settembre, China services PMI di novembre; PMI servizi finali di novembre in ASIA, EU UK e USA.

Banche centrali: interventi di Lagarde e Lane dell’ECB, intervento di Mann della BoE.

Altro: riunione dei ministri degli Esteri della NATO.

Giovedì 4 dicembre

Dati: US initial jobless claims; Eurozone retail sales di ottobre

Banche centrali: intervento di Bowman della Fed; interventi di Kocher, Cipollone e Lane della BCE; intervento di Mann della BoE

Venerdì 5 dicembre

Dati: US PCE di settembre, US personal income di settembre, personal spending di settembre, University of Michigan survey di dicembre, Germany factory orders di ottobre; France October trade balance di ottobre

Banche centrali: intervento di Lane della BCE.