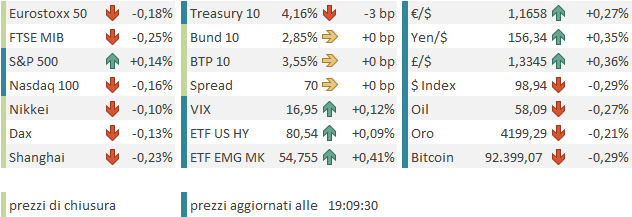

Azionario poco mosso ieri, alla vigilia del FOMC. L’S&P 500 ha ceduto lo 0.9%, mentre il Nasdaq 100 ha preso lo 0.13%, le Small Cap del Russell 2.000 lo 0.21% e le Magnificent 7 lo 0.26%. La seduta interlocutoria di ieri segue un lieve consolidamento lunedì. I tassi sembrano un po’ più nervosi, con il 10 anni Treasury che dopo aver guadagnato 12 bps la scorsa settimana ne ha messi su altri 5 tra lunedì e ieri, marcando i massimi da inizio settembre.

Queste tensioni sui tassi US (e globali) dipendono in parte dai recenti dati migliori delle attese in US, e in parte dalla simpatia con i rendimenti globali, quelli EU saliti per via della svolta hawkish della Schnabel lunedì, quelli giapponesi in forte rialzo per via di inflazione e della retorica BOJ, e in altre parti del mondo (i.e Australia).

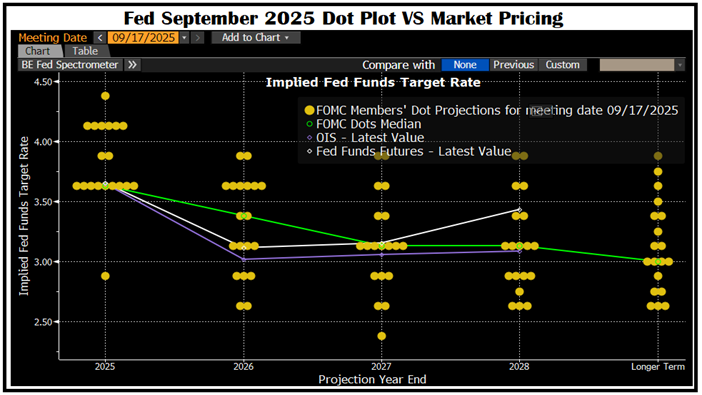

E poi, a premere sui rendimenti US, c’è anche il fatto che, sebbene la mossa stasera sia scontata (il mercato gli attribuisce una probabilità superiore al 90%) c’è un certo nervosismo relativamente alle projections, la Dot Plot, e la conference di Powell.

Come mai? Il fatto è che la Dot Plot di settembre scontava il taglio di stasera, ma ne proiettava solo uno per il 2026 intero. Complice il deterioramento del mercato del lavoro (e forse l’assenza di dati di inflazione per via dello shutdown), il mercato si è portato avanti e ne sconta altri 2 entro dicembre prossimo (vedi illustrazione di Bloomberg sotto).

Ci sta che i recenti eventi abbiano modificato un po’ il Consenso nel FOMC in direzione dovish. Ma al momento c’è parecchia dispersione di idee nel Committee, Powell aveva detto settimane fa che un taglio oggi non era una decisione già presa (anche se ora lo è) e quindi ci sta che Dot plot e retorica della conference non riflettano il pricing di mercato, ma siano più cauti, causando un mini shock.

Già, perchè recentemente l’equity è sembrato prestare parecchia attenzione alle attese di easing. Nel grafico sotto si nota il movimento delle probabilità di taglio dei tassi al meeting odierno nel corso di novembre, e sotto l’andamento dell’S&P 500. Si nota la coincidenza di storno e recupero con il movimento delle probabilità.

Evidentemente il mercato azionario sembra ritenere fondamentale, per mantenere in piedi il trend positivo, il fatto che la politica monetaria resti molto accomodante. Posto che all’azionario l’easing piace sempre, quando non è legato all’arrivo di una recessione, in questo caso il motivo di questa forte correlazione potrebbe essere che alla Fed il mercato richiede di bilanciare, con una politica monetaria espansiva, l’impatto negativo dell’AI sull’occupazione (vedi Lampi del 20 novembre per un approfondimento) , per evitare che il deterioramento del mercato del lavoro danneggi sentiment e consumi, agendo come un freno per l’economia (e per i profitti aziendali).

In altre parole una politica monetaria più espansiva potrebbe far su che i settori meno impattati dall’AI, ma più sensibili ai tassi, come costruzioni e manifatturiero, assorbano le risorse umane liberate nei settori dove la sostituzione è più facile come Tech e Warehousing. Non un supporto per un ciclo debole, ma un anestetico della “creative destruction” causata dall’AI.

Vedremo come andrà stasera. Detto questo, al di la del breve periodo, nel 2026 la politica monetaria dovrebbe restare accomodante, ed è più probabile che erri in direzione dovish che hawkish. Questo perchè il deterioramento del mercato del lavoro sembra reale e la crescente adozione dell’AI non farà che accentuare il peso sulla domanda. E nel corso dell’anno la politicizzazione della Fed andrà avanti, con Powell in uscita, un nuovo membro Fed da nominare a gennaio (anche se l’uscente è Miran) e la Cook sulla cui rimozione si deve pronunciare la Corte Suprema. L’easing abbondante dovrebbe continuare.

Il nervosismo per la Fed oggi si è intravisto fin dall’Asia. Dei principali mercati solo Taiwan ha mostrato progressi decenti. Hong Kong e HSCEI sono moderatamente rimbalzati, ma avevano ceduto forte ieri e l’altro ieri, in parte per la decisione di Trump di permettere l’esportazione dei chip top di gamma Nvidia in Cina (*TRUMP TOLD XI US WILL ALLOW NVIDIA H200 EXPORTS TO CHINA) cosa che ha depresso i produttori locali. Anche l’Indonesia ha mostrato progressi, mentre Shanghai, Shenzen, Mumbai, Seul hanno mostrato perdite moderate, Vietman ha ceduto oltre un punto. Solo marginalmente in calo Tokyo e Sydney. Sul fronte rendimenti, interessante l’esplosione di quelli australiani (vedi grafico sotto) seguita alla svolta hawkish del Governatore della RBA Bullock lunedì.

*BULLOCK: BOARD IS SIGNALING RISKS HAVE TILTED TO UPSIDE

*BULLOCK: DON’T SEE RATE CUTS IN FORESEEABLE FUTURE

*BULLOCK: QUESTION IS WHETHER EXTENDED PAUSE OR RATE HIKES

Il grafico è piuttosto esplicito

Come accennato sopra, questo spike segue quello del JGB giapponesi, e va ad accentuare le pressioni rialziste osservate nei principali blocchi (Usa, Eurozone, ma anche Canada.

L’impressione è che, a livello globale, il taglio dei tassi da parte delle banche centrali stia giungendo al termine, con la notevole eccezione degli USA, per i motivi sorta elencati. Anche l’ECB sembra sul punto di modificare la stance, con la Schnabel a dichiarare lunedì che i tassi potrebbero salire.

Sul fronte macro oggi abbiamo avuto il CPI e PPI cinese di novembre, che sono usciti rispettivamente sotto attese e in linea con le attese. Il rialzo del CPI dipende dal cibo e quindi è poco significativo. I prezzi alla produzione continuano a mostrare pressioni disinflattive.

Per contro, ieri la pubblicazione del trade balance cinese di novembre ha fatto parecchio rumore, non tanto per la sorpresa al rialzo sull’export, ma perchè, grazie a questa, il surplus commerciale cinese nei primi 11 mesi dell’anno ha superato il trilione di dollari di valore per la prima volta. Ora, questo record suona strano nell’anno dell’esplosione dei dazi. Questo continuato successo dell’export cinese, nonostante la politica commerciale aggressiva del loro primo cliente, può essere dovuto ad una commistione di motivi:

1) i dazi vengono in parte evitati passando per paesi meno penalizzati (succede anche per le sanzioni alla Russia)

2) l’export trova altre destinazioni (es. Europa, Giappone) eventualmente grazie a sussidi e sconti

3) la domanda globale sta rafforzandosi

Questo fenomeno è negativo, nella misura in cui mostra che la Cina, invece che cercare seriamente di rafforzare la domanda interna, continua ad appropriarsi di quella dei trading partners (punto 2). E’ però un segno di resilienza del global trade all’attacco dei dazi, e come tale un segnale positivo per l’economia globale (punto 3).

Anche in Europa la seduta è partita oggi con un tono dimesso , in attesa del FOMC. D’altronde, dai minimi di fine novembre il recupero era stato corposo e l’avvicinarsi di quest’evento, con il citato impatto sui rendimenti, forniva un ottima scusa per una pausa. Ugualmente nervosi i rendimenti, e l’€ che ha mantenuto però una tendenza al rialzo.

Il calendario macro offriva solo la produzione industriale italiana di ottobre, sotto attese. Nulla che potesse modificare il quadro.

Anche l’employment cost index USA del terzo trimestre 2025, pubblicato nel primo pomeriggio, non poteva incidere più di tanto. Il dato è uscito sotto attese a +0.8% da +0.9% e vs attese per invariato a +0.9%. Un altro mini semaforo verde per un easing Fed, che forse non ne ha bisogno.

Wall street è partita nervosa e finora non è riuscita a staccarsi dalla parità in maniera percettibile, mentre i rendimenti correggono qualcosa dopo i rialzi dei giorni scorsi, grazie presumibilmente a un po’ di short covering pre Fed.

Gli indici europei, che non godono del lusso di poter affrontare il FOMC a mercati aperti, hanno in aggregato corretto marginalmente in chiusura. Marginali rialzi per i rendimenti e per l’€, perfino le commodity hanno moderato la loro recente euforia, in attesa dell’evento.