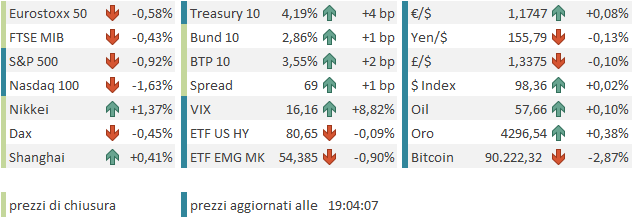

Ieri sera (giovedì) poi l’ottimismo legato al FOMC ha preso il sopravvento sui timori per la redditività degli investimenti in AI sollevati dalla trimestrale di Oracle. L’S&P 500 ha guadagnato lo 0.21%. Ma è significativo ancora che le small cap e la old economy, più sensibili alla politica monetaria, rappresentati dal Russell 2.000 e dal Dow Jones, abbiano guadagnato rispettivamente l’1.21% e l’1.34%, mentre il Nasdaq 100 e le Magnificent 7 hanno ceduto rispettivamente lo 0.41% e lo 0.66%, gravati dalle paturnie di Oracle & company. L’S&P 500 equal weight ha guadagnato lo 0.84% a riflettere 367 titoli su 500 in progresso. L’effetto easing direi che si vede, anche nella outperformance dei ciclici (Materials, Financials, Industrials). Mentre sulla parte AI il mercato è diventato selettivo. Vola Google, Nvidia è “stabile”, calano Oracle, Meta, e titoli connessi.

Dopo la chiusura ha riportato Broadcom, e il mercato all’inizio la ha premiata per la guidance robusta, ma poi la ha penalizzata, apparentemente per l’assenza di una guidance precisa per i ricavi dall’AI per il 2026. Il titolo ha aperto a -7%.

La cosa non ha intimidito troppo l’Asia. Sia Tokyo che Hong Kong e HSCEI hanno prodotto performance egregie. Molto bene anche Sydney e Seul. Meno positive ma comunque decenti le performance di Shanghai, Shenzen, taiwan, Mumbai e Jakarta. Solo il Vietnam ha ceduto pesante in solitaria, come fa spesso di recente.

Se in generale un rimbalzo decente, per esempio di Tokyo, era intuibile, visto che ieri l’Asia aveva chiuso preda di un sentiment opaco, poi schiaritosi in giornata, l’azionario cinese può essere stato aiutato da una raffica di promesse di stimolo fiscale e monetario in arrivo nel 2026.

** China promises fiscal boost next year, recognises ‘prominent’ imbalance link

** China is likely to continue lowering the RRR and interest rates at the right times in 2026, Securities Daily reports, citing analysts. link cinese

*CHINA PREPARES AS MUCH AS $70 BILLION IN CHIP SECTOR INCENTIVES

**CHINA ENCOURAGES BUYING EXISTING HOMES FOR SOCIAL HOUSING (questa è di ieri).

Direi che un aumento dello stimolo ha senso. Vedremo i dati Lunedi 15 ma intanto oggi gli aggregati di credito di novembre non hanno dato segnali di domanda particolare.

Il total social financing è cresciuto più delle stime, ma grazie allo shadow banking system, e all’emissione di corporate bonds, mentre è calata la domanda di credito dei privati cittadini, e la domanda di new loans, sotto attese, ha visto crescere i prestiti a breve. Comunque l’annuncio dello stimolo sul tech ha sicuramente contribuito alla buona performance.

La seduta europea è partita ancora con un buon tono, gli indici in progresso. Rendimenti e cambio hanno mostrato una price action erratica.

Di primo mattino sono stati pubblicati i dati UK di ottobre, e anche se si tratta di un mese solo, soggetto a mille distorsioni, c’è poco da stare allegri, l’economia sembra in crescente difficoltà.

La sterlina ha continuato ad indebolirsi dopo il calo di ieri.

Per il resto non c’erano in pubblicazione altri report, se non i CPI finali di novembre in Germania e Francia, che non hanno portato modifiche ai numeri preliminari. Visto che nemmeno in US era previsto nulla come pubblicazioni, i mercati azionari hanno conservato il grosso dei progressi in attesa dell’apertura di Wall Street.

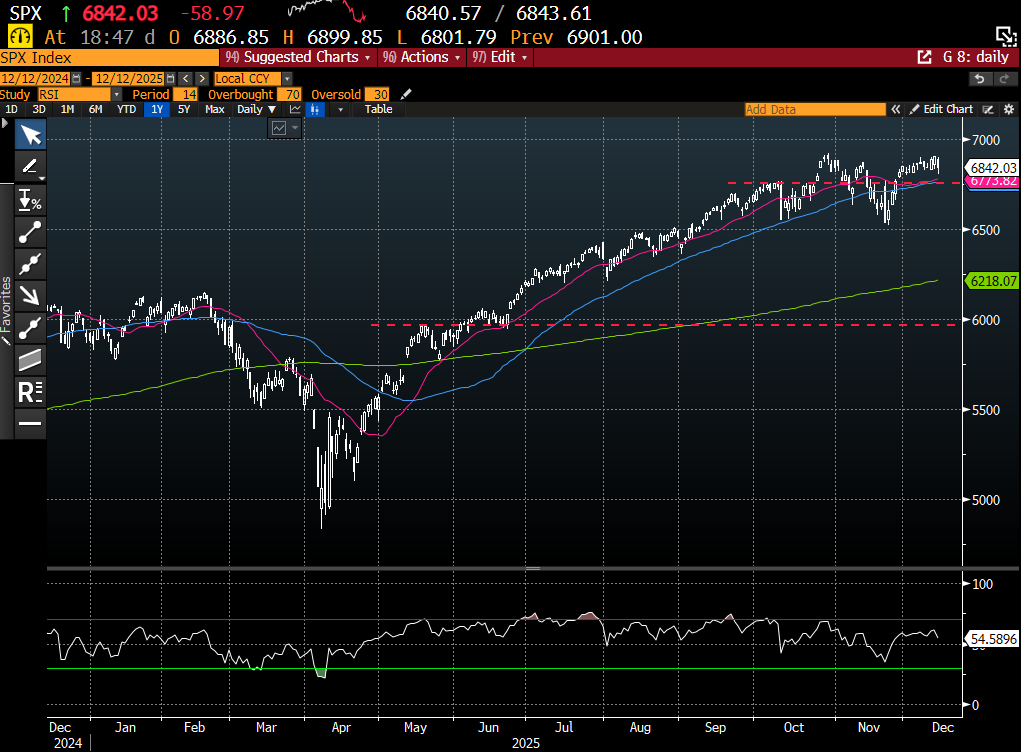

New York ha aperto con un calo marginale, e li per li è sembrato che potesse ammortizzare ancora i robusti cali di Broadcom e delle altre aziende tech connesse. Ma poi, a metà pomeriggio, il sentiment è bruscamente cambiato. I cali sul tech e sull’AI si sono accentuati, andando a zavorrare il resto dell’indice. La risk adversion si è impadronita anche delle commodities, con i preziosi che prima volavano e a quel punto hanno bruscamente invertito la marcia. E sulle criptovalute, che non avevano mai volato granchè, ma sono terminate in profondo rosso.

Cosa è successo? Io personalmente non ho individuato particolari catalyst: la headline su Oracle incollata sotto è arrivata a storno ampiamente partito.

*SOME ORACLE DATA CENTERS FOR OPENAI DELAYED TO 2028 FROM 2027

Semplicemente, la pesantezza sul tech scatenata dalle trimestrali di Oracle ieri e Broadcom oggi ha scatenato ulteriori vendite sul settore, coinvolto la power generation, e il sentiment ha tracimato anche verso altri asset iperestesi (vedi i preziosi). Nella discesa, la rotazione settoriale si è mantenuta, con il tech pesante (Nasdaq 100 verso il -2%), omunication services (Meta) attardati insieme ad energy, e Consumer Staples, Materials, Financials, Health Care e Consumer Discretionary i migliori, in marginale progresso o invariati.

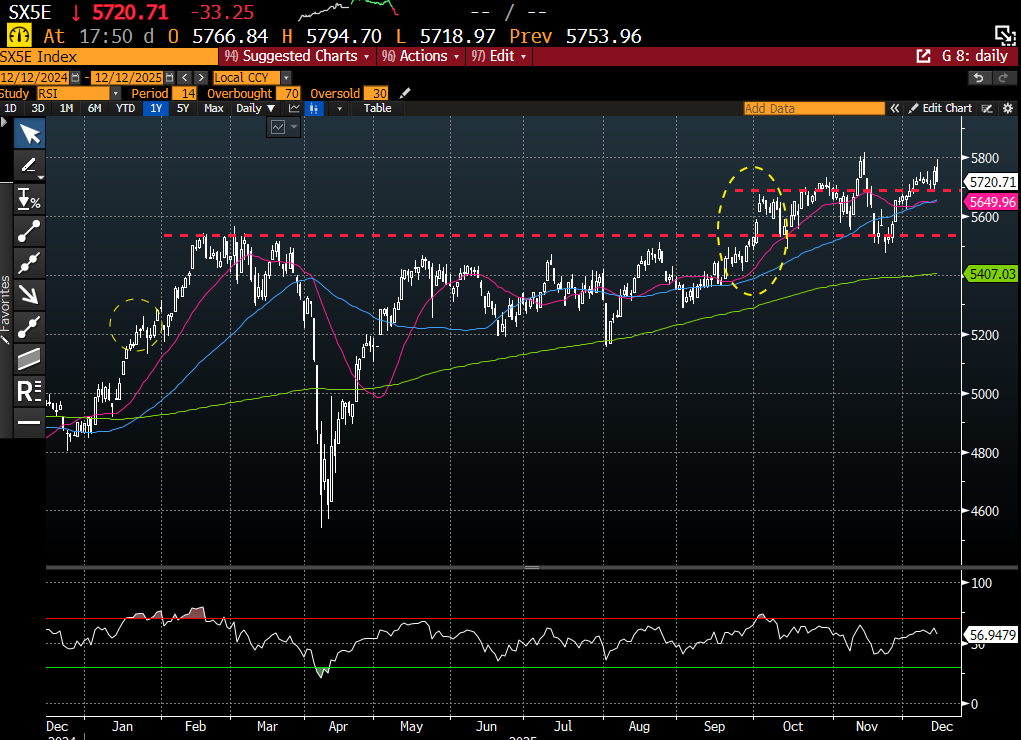

L’azionario continentale, che fin li progrediva bene, mirando a chiudere ai massimi storici (Eurostoxx 50), è stato trascinato al ribasso, arrivando a cedere un punto in un paio d’ore. Così i principali indici chiudono con moderate perdite, e una distribuzione settoriale che vede sempre il tech guidare il ribasso, ma prese di beneficio anche su industrials e financials. Euro e rendimenti non si sono fatti contagiare troppo dallo storno e, a margine, salgono.

Dopo la chiusura EU Wall Street ha recuperato un po’ ma il passivo resta significativo per ora.

L’impressione personale è che il mercato azionario USA sia al momento chiuso tra un riaccendersi dei dubbi sulla sostenibilità degli investimenti degli hyperscalers in AI, e settori ancillari, alimentati anche dall’ascesa dei concorrenti di Nvidia (Google e Cina), e dall’altro la spinta positiva dell’easing monetario, che, dopo 3 tagli consecutivi starà iniziando adesso ad ingranare, dalla forza dell’earning growth e dalla resilienza del ciclo. A tratti prevale il primo fattore, come ora, a tratti il secondo, e questo crea questa price action odivaga appena sotto i massimi storici, e contraddistina da frenetica rotazione settoriale verso small caps e ciclici.

Vedremo quale prevarrà, ma a medio termine io credo che vincerà l’earning growt, e lo stimolo fiscale e monetario. Il particolare periodo dell’anno, nel quale gli investitori diventano protettivi delle performance, e quindi sono nervosi tende ad accentuare la velocità degli storni.

L’Europa, che era tornata al cospetto della resistenza costituita dai massimi di metà novembre dopo un rapido recupero, ha colto l’episodio di oggi per avere a sua volta prese di beneficio e consolidare.