Chiusura di settimana negativa venerdì per Wall Street, con l’S&P 500 in calo dell’1,07% e il Nasdaq 100 giù dell’1.91% a indicare bene la matrice dello storno. Meglio le Magnificent 7 a -0.75%, ma non quanto l’S&P 500 equal weight, a -0.65%, a dimostrazione che l’azione media ha fatto meglio del tech e delle large cap. Prese di beneficio sulle Small Caps, con il Russell 2.000 -1.51% ma nonostante ciò in positivo insieme al Dow Jones per la settimana (rispettivamente +1.19%, e +1.05% su 5 sedute). L’old economy e le small caps hanno performato, a differenza del tech e delle Big Cap che sulla settimana cedono entrambi quasi il 2%.

E in effetti queste nuove ingenti uscite dal tech, che hanno finito per penalizzare l’intero indice, hanno trovato un catalyst nella tiepida accoglienza agli earnings di Oracle e Broadcom che hanno fornito indizi di come le revenues non stiano più crescendo come prima, e gli investimenti si stiano mangiando i casflows.

La seduta asiatica ha parzialmente accusato oggi i malumori di New York venerdì. Tokyo ha ceduto oltre l’1% (il Nikkei, mentre il Topix, che ha molta meno tecnologia, ha addirittura guadagnato un paio di decimali). Parecchio pesanti anche le borse cinesi, in particolare “H” shares e Hang Seng dove il tech non manca. Un po’ meglio le “A” shares che comunque hanno ceduto oltre mezzo punto. Comprensibilmente piuttosto male anche le “tecnologiche” Taiwan e Sud Corea, mentre Sydney ha ceduto meno e Mumbai e Jakarta sono rimaste quasi invariate insieme al Vietnam.

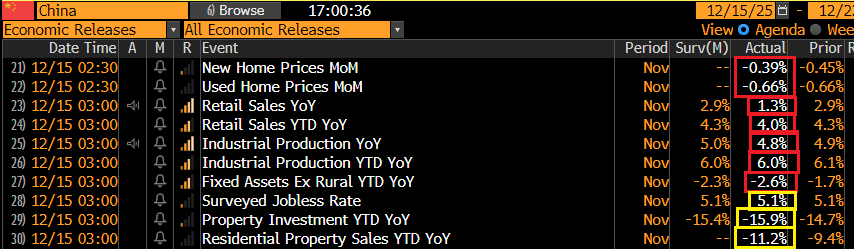

Venendo al macro, dei dati cinesi di novembre non si salva nulla.

Prezzi delle case in calo robusto, retali sales sotto attese e quasi sul livello di 12 mesi fa, produzione industriale sotto attese insieme a investimenti tutti in bella contrazione. E da notare, nella delusione globale, la differenza tra il tasso di crescita anno su anno della produzione industriale, e quello dei consumi. Dove va la differenza?

Ve lo dico io dove: viene esportata, come ha mostrato appena venerdì scorso la bilancia commerciale di novembre assai sopra attese e che ha raggiunto il trilione di dollari di surplus in 11 mesi del 2025. In altre parole quello che non trova collocazione presso i cinesi, viene esportato a prezzi bassi.

Qui c’è chiaramente bisogno di altro stimolo, per contrastare l’immobiliare che non trova pace. Ma soprattutto, di stimolo diverso. Politiche per supportare i redditi e la domanda, non per sussidiare l’offerta. Chissà se nel 2026 il Presidente Xi farà quello che ha già promesso più volte. Nel frattempo, non credo che il target di crescita 2025 verrà centrato in pieno.

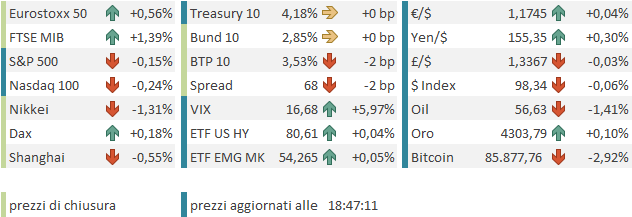

Le piazze Eurozone sono partite nuovamente costruttive, forti anche del fatto che stanotte i futures USA hanno progressivamente ripreso un po’ quota dai livelli di chiusura di venerdì. Parimenti i rendimenti sono calati un po’, in simpatia coi treasuries. Ma l’€ ha continuato a recuperare imperterrito. Anche i preziosi sono rimbalzati. In mattinata non c’erano dati particolarmente rilevanti in Eurozona. La produzione industriale EU di ottobre era più o meno nota dai dati nazionali e infatti è uscita in linea con le attese.

La mattinata è passata in attesa di vedere se nel pomeriggio il rimbalzo a Wall Street avrebbe tenuto.

Nel pomeriggio sono usciti un paio di report minori.

L’Empire è crollato in negativo a dicembre dal numero stellare di novembre, confermando che si tratta di una survey assolutamente inutile. Il sentiment dei costruttori ha recuperato un punto in linea con le attese ma resta abbondantemente in negativo, da ormai 20 mesi, e con Traffic of prospective buyers stabile a 26. La survey rivela che il 40% dei builders ha tagliato i prezzi a dicembre, più o meno in linea con novembre. non proprio uno scenario positivo.

Wall Street è partita in discreto progresso, ma le vendite sul tech sono sopraggiunte rapidamente a frenare il sentiment, e l’indice. Oracle e Broadcom hanno rotto i minimi della seduta di venerdì e così l’intero indice è stato spinto in negativo di un po’.

Chiaramente l’azionario europeo ha accusato la nuova falsa partenza USA. Ma ha di nuovo mostrato una certa resililienza, con tutti i principali indici a chiudere in positivo, e le piazze periferiche che hanno preso oltre l’1%, supportate dalle banche, dalle utilities e dai ciclici, e scarsamente scalfite dalla debolezza di tech e AI. I rendimenti a fine seduta calano di poco mentre l’€ ha dilapidato il grosso dei progressi ma resta in positivo. Tra le commodities l’oro e gli industriali hanno ceduto i guadagni ma l’argento li conserva un po’. Le criptovalute si sono bruscamente girate poco dopo l’apertura di Wall Street e mostrano passivi importanti che contribuiscono a deprimere il sentiment dei risk asset.

L’impressione è che, come la settimana scorsa, l’azionario USA resti chiuso tra la pressione di vendita legata si dubbi sulla sostenibilità, degli investimenti in datacenter, con le notizie relative che vengono prese in maniera diametralmente opposta a un mese o 2 fa, e il supporto riveniente dalla politica monetaria, con la Fed che ha deliverato 3 tagli da 25 i cui effetti stanno ingranando, con il quantitative tightening arrestato dal primo dicembre e con l’inizio degli acquisti di T-bill al ritmo di 40 bln al mese, che però vede il suo maggior impatto su small e mid cap, e old economy. Il secondo effetto è più di medio periodo, e il primo è più violento e immediato, da cui la volatilità.

A parte ciò , un po’ di nervosismo può venire dalla mole di dati che in combe in questa settimana. Infatti domani sapremo la stima ufficiale di creazione di posti di lavoro di ottobre e novembre negli USA, grazie ai rispettivi labour market report (quello di ottobre senza disoccupazione perchè la household survey non è possibile farla successivamente). Abbiamo poi il CPI di novembre, che sarà meglio non faccia scherzi al rialzo, con un mercato così ottimista sulla politica monetaria Fed. Abbiamo poi i meeting di ECB, Bank of England, e della Bank of Japan, che dovrebbe alzare i tassi in teoria. infine ci sono i PMI flash di dicembre. Sotto c’è tutto indicato nell’agenda.

Con tanta carne al fuoco, un po’ di nervosismo è da mettere in conto. Ma lo accusano più in US.

Martedì 16 dicembre

Dati: Labour market report USA di Ottobre e Novembre, PMI di dicembre in US, UK, Japan, Germany, France and the Eurozone

Banche centrali: interventi di Waller, Williams e Bostic della Fed.

Trimestrali: Micron Technology.

Aste: US 20-yr Bond (reopening, $13bn).

Mercoledì 17 dicembre

Dati: UK CPI di novembre; Ifo survey di dicembre;

Giovedì 18 dicembre

Dati: US CPI di novembre; Philadelphia Fed business outlook di dicembre; initial jobless claims; Japan national CPI di novembre;

Banche centrali: Meeting ECB, Meeting Bank of England, Riksbank e Norges Bank.

Trimestrali: Nike, FedEx

Aste: US 5-yr TIPS (reopening, $24bn).

Venerdì 19 dicembre

Dati: US existing home sales di novembre, UK retail sales di novembre

Banche centrali: Meeting Bank of Japan e interventi di Wunsch e Kocher dell’ECB.