Seconda seduta consecutiva di marginale calo ieri sera (lunedì) a Wall Street, con l’S&P 500 in negativo di 0.16%. E’ interessante notare che l’S&P 500 equal weight ha guadagnato lo 0.08%, e parlando di settori 9 sono saliti e solo 3 scesi. Inutile dire che l’IT era uno di questi, il più pesante con un sonoro -1%, seguito da energy e comunication services, mentre il suo impatto è stato bilanciato da healthcare, utilities e consumer discretionary. Chiarito che la matrice del calo è stata ancora l’uscita dal tech, con Oracle e Broadcom ancora belle pesanti, ieri anche le small caps hanno visto prese di beneficio.

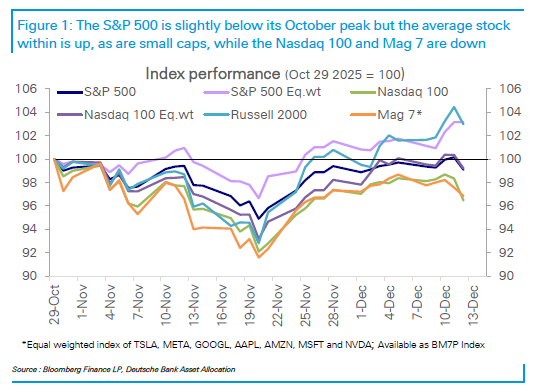

Deutsche Bank ha offerto un’illustrazione grafica della recente rotazione settoriale iniziata a novembre, con S&P equal weight e Small Caps salite, e Nasdaq 100 e Magnificent 7 in marginale calo .

Tornando a ieri, alcuni hanno cercato di mettere in relazione lo storno con il fatto che nel pomeriggio erano comparse indiscrezioni secondo le quali ci sarebbero preoccupazioni tra gli alleati di Trump per il fatto che il candidato di punta per succedere a Powell, Hassett, sia troppo vicino al presidente. A questo punto la candidatura di Warsh ha preso ancora più forza, lui ha superato Hasset come probabilità di elezione sui bookmakers come Polymarket, e i rendimenti, che calavano, sono rimbalzati, anche se per la verità non ho visto molti cambiamenti nella Fed Funds Strip.

*CNBC CITES SOURCES FAMILIAR WITH THE MATTER

*SOME TRUMP ALLIES SEE HASSETT AS TOO CLOSE TO PRESIDENT: CNBC

La seduta asiatica ha comunque avuto ancora un tono opaco. Le borse più tech hanno ceduto forte, con Tokyo in forte discesa per la seconda seduta, insieme a Hong Kong, HSCEI, Taiwan e soprattutto Seul, oltre i 2 punti di perdita. Oggi male anche le piazze locali cinesi, Shenzen e Shanghai, cosa che non stupisce più di tanto visto che di tech ce ne è anche li, e comunque i dati di novembre ieri sono stati veramente brutti (vedi lampi di ieri). Cali minori per Sydney e Mumbai, e un piccolo progresso per Jakarta, mentre il Vietnam, che se ne va sempre per i fatti suoi, ha guadagnato quasi il 2%.

Venendo al quadro macro, i PMI flash di dicembre nell’area asiatica hanno mostrato un moderato deterioramento.

Sia in Australia, che in Giappone, che in India l’attività ha rallentato. Nelle prime 2 è interessante notare che il manifatturiero ha accelerato, ma il rallentamento nei servizi ha più che compensato portando il composite in calo. In India hanno rallentato entrambi i comparti: la crescita dell’attività è sempre robusta, ma non più superba come tempo fa.

Durante la seduta europea l’agenzia di stampa governativa Xinhua ha riportato i contenuti di un intervista fatta ad un funzionario del Central Financial and Economic Affairs Commission, rimasto anonimo. A parte la consueta fiducia sui target, doverosa in Cina, i contenuti interessanti riguardano l’ennesima promessa di puntellare i consumi. Vedremo che combinano nei prossimi mesi, e se questo avrà un effetto sulle piazze locali domani. Doveva uscire anche un editoriale del Presidente Xi sull’argomento ma ancora non ho visto nulla.

*XINHUA PUBLISHES INTERVIEW WITH CENTRAL FINL, ECON COMMISSION

* CHINA CALLS FOR MORE PROACTIVE FISCAL POLICY IN 2026: XINHUA – BBG

*CHINA’S ECONOMIC GOALS TO BE ACHIEVED SMOOTHLY IN 2025: XINHUA

*CHINA’S ECONOMIC GROWTH EXPECTED TO BE AROUND 5% IN 2025:XINHUA

*CHINA SAYS EXPANDING DOMESTIC DEMAND IS TOP PRIORITY: XINHUA

*CHINA TO ADOPT TARGETED MEASURES TO BOOST HOUSING DEMAND:XINHUA

*CHINA HAS CONDITION FOR SUSTAINED DOMESTIC DEMAND GROWTH:XINHUA

Xi’s article on expanding domestic demand to be published link

Con l’Asia in ambasce, e i futures USA in calo, l’Europa ha avuto un apertura nervosa. Anche l’incombere dei dati occupazionali USA ha contribuito a mantenere gli investitori sul chi vive sicuramente.

Anche in Europa i PMI flash di dicembre hanno mostrato un quadro deteriorato rispetto al mese scorso.

In Francia, il rallentamento dei servizi è stato bilanciato dal manifatturiero, ma in Germania entrambi i settori hanno rallentato, e così per l’EU aggregata. L’aspetto positivo, notato anche da S&P Global, è che l’EU ha visto crescita dell’attività per tutto il 2025. Anche i new orders sono saliti, anche se meno che a novembre 8e con gli export orders ancora in contrazione). Ed ha continuato a incrementare, sia pure marginalmente l’occupazione. I prezzi hanno leggermente accelerato. In generale il report mostra un lieve rallentamento dell’attività a fine 2025, incentrato in Germania e riguardo il settore nei servizi, ma per il momento nulla di drammatico.

I mercati sono rimasti nervosi e tendenti al negativo in mattinata, con l’€ in recupero e i tassi a loro volta nervosi.

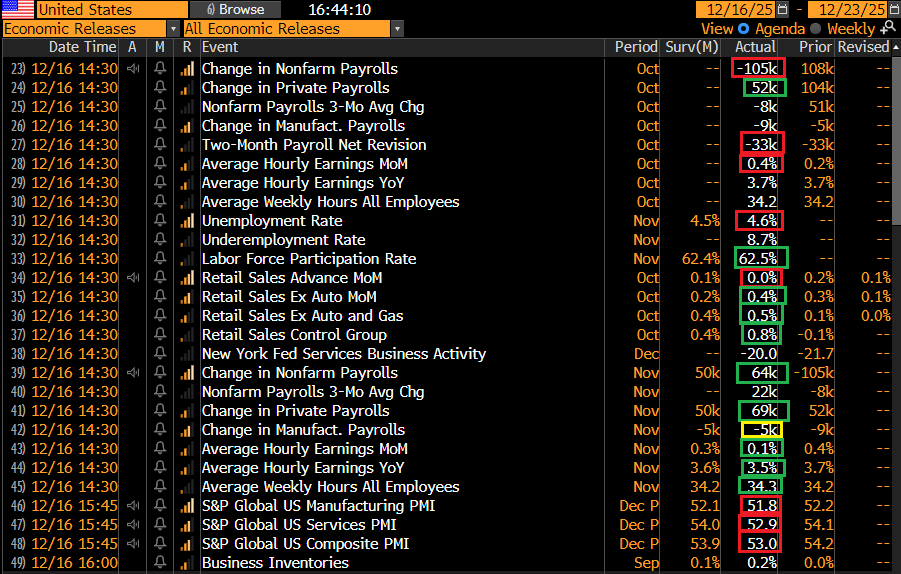

Nel primo pomeriggio gli attesissimi report USA.

Il mese di ottobre ha visto una distruzione di 105.000 unità di posti di lavoro, ma questo dipende dall’entrata nel conteggio dei licenziamenti del DOGE (-162.000), mentre come si vede il settore privato ha creato 52.000 posti di lavoro, sopra attese per 50.000.

Tutto sommato mi accontenterei. L’impossibilità di svolgere la household survey ci ha lasciato senza disoccupazione.

Il mese di novembre, non distorto dal Doge, ha mostrato una creazione di posti di 19.000 superiore alle attese. Anche qui, decente, viste le circostanze. I nuovi massimi della disoccupazione, al 4.6%, sono stati toccati grazie ad un aumento della forza lavoro (rispetto a settembre) di 323.000 unità, vs un aumento di posti indicata dalla Household survey di 96.000 unità (sempre da settembre).

Discrete le retail sales di ottobre (old news). Il dato control group, (ex oil, gas, e materiali di costruzione) ha fatto una bella accelerazione dopo il piccolo ridimensionamento di settembre. I PMI flash di dicembre hanno mostrato il medesimo rallentamento dell’EU, qui equidistribuito tra servizi e manifatturiero. S&P Global nella nota rivela che i new orders sono saliti al ritmo minimo da 20 mesi.

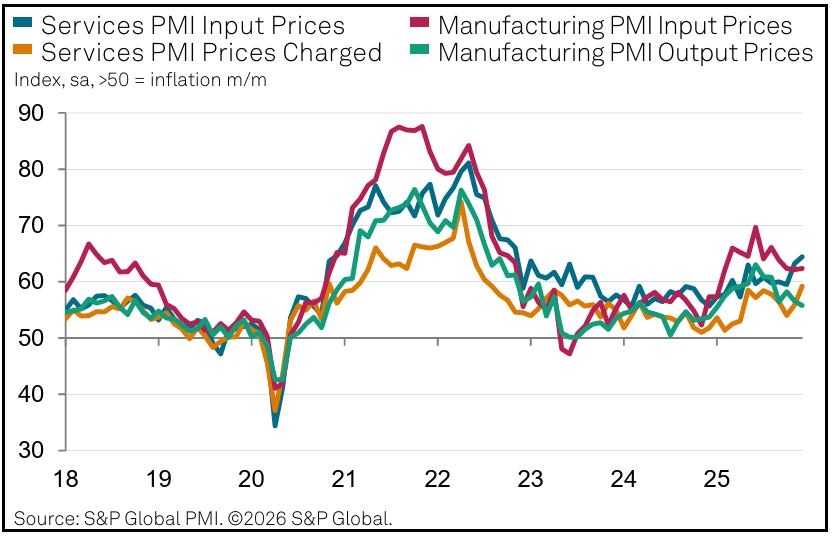

Interessante il quadro sui prezzi, con marcate accelerazioni nei servizi sia in input che in output, e invece il manifatturiero che non riesce a trasferire gli aumenti che subisce sui clienti.

Dopo un breve entusiasmo dei futures USA all’uscita dei payrolls, Wall Street, con un occhio alla politica monetaria, ha accolto questi dati discreti senza molta soddisfazione, gli indici ad accumulare ancora moderati cali, con la sola variante che oggi a zavorrare gli indici sono l’ Energy, con l’oil apparentemente depresso dall’avvicinarsi della pace in Ucraina, almeno sui media, sul campo ne dubito viste le condizioni. E poi healthcare, Utilities, Real Estate. Quindi un po’ di difensivi e rate sensitive.

Le piazze europee non potevano assorbire un’altra discesa di Wall Street, in particolare se non più incentrata sul tech, che invece a tratti mostra intenzione di rimbalzare. E così gli indici chiudono con perdite discrete, superiori al mezzo punto tranne che per Piazza Affari, che continua ad outperformare. La moderata risk adversion ha prodotto cali dei rendimenti su tutti i principali emittenti. L’€ ha continuato però imperterrito a salire.

Sulle commodity pesa il crash dell’oil, che, se chiudesse sui livelli attuali, sarebbe ai minimi da gennaio 2021. A causare il calo (che presumibilmente pesa anche sui rendimenti) secondo alcuni i citati venti di pace in Ucraina, che pesano anche sul settore difesa, però non sembrano riverberare in positivo su altri asset tipo costruzioni o cementieri. A mio parere il trend di discesa dell’oil dipende più dagli incrementi di produzione dell’OPEC +, guidata da un Arabia che ha fame di soldi e di market share. Proseguono blande prese di beneficio su preziosi e rame.

Al momento i mercati sembrano ossessionati dall’easing, e dal tech e sembrano ignorare l’aumento della liquidità nel sistema, con la riduzione del bilancio Fed arrestata, la partenza degli acquisti di T-Bill, e il TCA che ha ricomincisto a calare. Vedremo per quanto lo faranno.

Il prossimo big day della settimana è giovedì, con il CPI Usa di novembre, e i meeting di ECB, Bank of England, bank od Sweden e Norges Bank. Domani pausa di digestione.