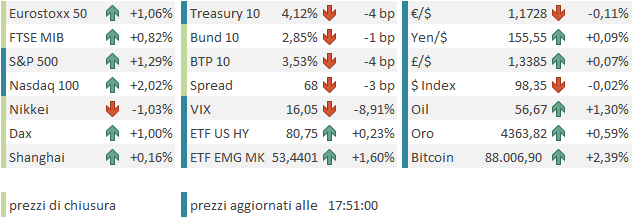

Chiusura decisamente pesante ieri sera (mercoledì) a Wall street: non solo si è trattato della quarta discesa consecutiva, ma l’S&P ha ceduto l’1.16%, mentre il Nasdaq 100 l’1.93%. Malissimo le Magnificent 7 con un -2.12%, e disastroso il Philadelphia semiconductors, con un -3.78%.

Ancora una volta la breadth è stata estremamente robusta. L’S&P 500 equal weight ha ceduto solo lo 0.31%, e in una seduta da oltre -1% oltre la metà dei titoli dell’S&P 500 (258) ha mostrato un guadagno.

Ergo, continua la debolezza, ma con la breadth forte di cui ho discusso nel pezzo di ieri.

Come si intuisce dalla performance di Nasdaq 100 e Semis, a causare pesantezza è stato un altro selloff sul settore AI. C’è stato l’impatto della notizia indicata nel pezzo di ieri riguardo l’uscita di Blue Owl Capital dal finanziamento di un Datacenter per Oracle. Oltre a Oracle, Corewave etc, ha ceduto pesantemente tutto il comparto power generation, con l’idea che se i datacenter dovranno essere di meno, assorbiranno anche meno energia.

Inoltre ieri Reuters ha riportato che la Cina avrebbe prodotto un prototipo di macchina per costruire i chip di ultima generazione ( link How China built its ‘Manhattan Project’ to rival the West in AI chips). Con un altro sentiment una notizia del genere sarebbe stata pressochè ignorata, ma ieri ASML ha ceduto il 3.8%, Nvidia idem, Google, che si sta producendo i suoi chip, il 3.2%.

Dopo la chiusura però, la trimestrale di Micron Technology ha riportato un po’ di buon umore, con revenues ed eps molto oltre attese e una guidance stellare. Però l’effetto sui futures all’apertura è stato scarso.

Ed anche quello sulla seduta asiatica, che è sembrata rimanere sintonizzata sulla chiusura di Wall Street. Male Tokyo, giù dell’1%, male Seul, giù dell’1.5%, in calo anche Jakarta, Shenzen, mentre Taiwan stranamente ha ceduto solo lo 0.2%. Le borse meno tech come Sydney, Mumbai, Vietnam sono rimase invariate o hanno preso qualche decimale. Invariate anche Hong Kong e HSCEI, e Shanghai con progressi marginali. A supportare gli indici cinesi eventualmente la notizia riportata dal media ufficiale Securities Daily, che le autorità dovrebbero introdurre nuove misure per abbassare le soglie e i costi di acquisto degli immobili, raccogliendo l’invito della recente Central Economic Work Conference a rafforzare la domanda. Ancora incentivi, anche se chiaramente una casa che costa mento rafforza indirettamente il reddito. Ma serve altro.

La seduta europea non si è fatta troppo influenzare dai malumori di Wall Street (che ieri sera era calata ulteriormente dopo la chiusura dei mercati EU), ma è partita con un tono costruttivo, ancorchè nervoso per l’incombere di ECB, Bank of England e del CPI USA di novembre.

In mattinata non c’era nulla di particolare interesse in Eu, solo le confidence in Francia, che lasciano il tempo che trovano. L’azionario EU ha accumulato modesti progressi in mattinata, mentre l’€ ha visto prese di beneficio e i rendimenti sono marginalmente calati.

Alle 13 la Bank of England ha tagliato i tassi di 25 bps come da attese, ma la mozione è stata approvata 5 a 4 con Lombardelli, Pill, Greene, e Mann che avrebbero preferito tassi invariati. Quindi un outcome meno dovish delle attese: se l’inflazione fosse uscita in linea ieri, magari non avrebbero tagliato. Il Monetary Policy Summary ha osservato un calo del rischio inflazione, e ha ribadito che i tassi potrebbero continuare a scendere gradualmente, ma ha suggerito che le “valutazioni su ulteriori allentamenti della politica monetaria diventeranno incerte”. I Gilt, che erano balzati ieri sui dati di CPI di novembre, e avevano aggiunto stamattina, alla luce dell’outcome da “hawkish cut”, sono rimbalzati.

E veniamo, poco dopo, al meeting ECB. I tassi sono stati lasciati invariati, come ampiamente scontato. Sebbene come al solito nello statement si ripeta come al solito che il Committee non si impegna a portare avanti un percorso predeterminato sui tassi ma resta strettamente data dependant, l’ottimismo sull’economia si nota dalle projections: la crescita del GDP viene rivista per il 2025 da 1.2% a 1.4%, per il 2026 da 1.0% a 1.2% e per il 2027 dall’1.3% all’1.4%. La previsione per il 2028 esordisce all’1.4%. Il CPI invece vede la conferma del 2.1% per il 2025, un rialzo dall’1.7% all’1.9% della previsione per il 2026, e invece un calo dall’1.9% alll’1.8% per il 2027. Il 2028 inizia con un 2%.

A conferire un tono hawkish all’outcome soprattutto l’aumento delle previsioni di crescita, trainate dalla domanda interna. Nella conference la Lagarde ha ribadito che la politica monetaria è “ben posizionata” che potrebbero alzare come abbassare a seconda dei dati. L’economia è però supportata da investimenti pubblici e privati sull’AI e loro stanno attenti alla salita dei salari, che è stata anch’essa superiore alle attese. In generale un certo ottimismo, cosa che ha pesato sui rendimenti e dato un po’ di spunto all’azionario.

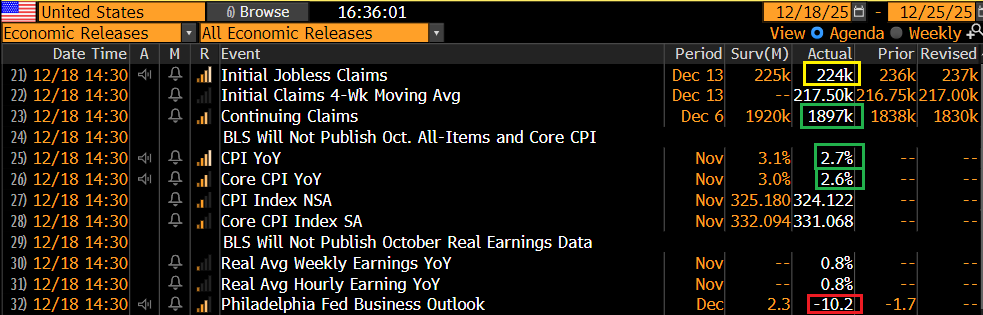

A scompaginare questo quadro è arrivato un CPI USA di novembre scioccante per la sua debolezza.

Non avendo potuto rilevare i dati di ottobre per shutdown, abbiamo in mano solo il dato anno su anno, e la possibilità di fare raffronti con settembre. Ma sia core che headline sono usciti 0.40% sotto le attese. Avendo a disposizione i dati di settembre si può calcolare l’incremento mese su mese medio di ottobre e novembre e così per il dato headline abbiamo 0.1% mese su mese e per il dato core addirittura 0.08%. Il tasso 3 mesi annualizzato del dato core crolla dal 3.64% al 1.56%.

Incredibile.

E in effetti è un po’ troppo bello per essere vero. Ci sono alcuni motivi di ritenere che questo dato sia distorto.

** Intanto il BLS ha dichiarato che la raccolta dati è iniziata due giorni dopo la fine dello shutdown il 12 novembre, mentre normalmente si campionano i prezzi durante tutto il mese. Tuttavia, l’agenzia ha autorizzato orari di raccolta aggiuntivi per cercare di raccogliere più dati. Alcuni economisti hanno osservato che il ritardo potrebbe aver distorto i dati, dati gli sconti in prossimità del Black Friday.

** In secondo luogo, la variazione della componente shelter (alloggi) da settembre a novembre è stata solo dello 0,18%, mentre a settembre era stata dello 0.64% e la media bimestrale dei primi 9 mesi dell’anno è allo 0.57%. Una bella discontinuità, che puzza di distorsione. No si vedevano valori così bassi dal Covid.

Per questo motivo, i bonds sono rimasti un po’ interdetti di fronte a questo report, e i cali dei rendimenti sono moderati, mentre se questo dato fosse stato da considerare affidabile, i cali sarebbero stati a 2 cifre. Anche il Dollaro ha ceduto i guadagni, ma si è più o meno fermato sui livelli di ieri.

Wall Street ha reagito con più entusiasmo, anche perchè veniva da 4 sedute negative consecutive, ed era forse in ipervenduto di breve. L’S&P 500 ha accumulato oltre un punto di progresso e al momento ritraccia interamente il calo di ieri, aggiungendo qualcosa, trainato da ciclici, tech e rate sensitive (Consumer Discretionary, Information Technology, Communication Services, Industrials, Utilities). Notevole il sollievo del settore AI, che traina il Nasdaq 100 quasi al 2% di progressi. Anche le commodity recuperano, e perfino le cripto. D’altronde, credibile o meno che sia il dato, è uno spauracchio che se ne va, e lascia la Fed libera di tagliare. La Fed Funds Strip sconta un taglio quasi interamente per il FOMC di aprile, e un 50% di probabilità che a fine 2026 i tagli siano 3, rispetto al 30% scarso che scontava ieri.

Le borse europee ovviamente hanno gradito il denaro tornato a Wall Street, ed eventualmente il fatto che il CPI USA abbia ribaltato la tendenza a salire dei tassi EU post ECB (comprese le solite indiscrezioni rilasciate anonimamente dai falchi del Committee: *ECB OFFICIALS SAY RATE-CUTTING CYCLE IS MOST LIKELY OVER).

Le chiusure sono distribuite attorno a progressi dell’1%. I rendimenti sono tornati a calare, e l’€ restituisce qualcosa.

Vediamo se Wall Street manterrà i guadagni in chiusura.