Seduta anonima, quella del 26 Dicembre, con l’Europa largamente chiusa, e l’S&P 500 in calo dello 0.03% con volumi scarsi. Il Nasdaq 100 ha ceduto lo 0.05% e leggermente peggio hanno fatto le Magnificent 7 (-0.34%) e il Russell 2.000 (- 0.54%). L’S&P 500 Equal Weight ha chiuso assolutamente in pari, e 272 titoli su 500 dell’indice hanno mostrato un progresso. Se i rendimenti sono calati marginalmente e il dollaro ha messo su meno di un decimale, ci hanno pensato le commodity ad animare un po’ la giornata, con l’oro a fare il nuovo record sopra 4.500$ l’oncia, argento, palladio e platino ad estendere di manciate di punti percentuali la loro salita parabolica, il rame balzato di oltre il 6% a lambire i massimi di fine luglio, e il petrolio tornato parecchio debole (-2.7%) eventualmente a causa dei rinnovati venti di pace in Ucraina, un effetto rientrato oggi dopo che il vertice tra Zelensky e Trump si è risolto con buone intenzioni, ma nessun passo avanti significativo.

Il volo dell’argento (+10.3% solo venerdì), è stato favorito da un paio di mosse della Cina: il fondo UBS SDIC Silver Futures LOF, apparentemente l’unico veicolo che investe puramente in argento nel paese, ha chiuso le sottoscrizioni alle quote più speculative. Questo dopo che numerosi warning sull’insostenibilità del rally avevano sortito effetti contrari. La Cina nel week end ha anche bloccato le esportazioni di argento a far data dal 1 gennaio 2026, una misura che ha fatto temere un ulteriore squeeze (la Cina è importatore netto di minerale ma esporta prodotto raffinato in quantità). Ma queste misure disperate, che costituiscono un gettare la spugna, di solito arrivano a marcare i massimi locali.

Questa price action esplosiva ha prodotto alcune reazioni. C’è preoccupazione, non solo in Cina, per la volata di argento e c., perchè questi metalli hanno utilizzi industriali, e quindi esplosioni dei prezzi di questo tipo possono impattare su costi e generare inflazione. Il CME (Chicago Mercantile Exchange) ha alzato i margini per i futures su oro, argento, platino e palladio, a partire da domani.

In questo contesto l’Argento ha aperto stanotte in asia in forte rialzo, sopra 80$, ha fatto un massimo a 84$ e poi sono partite robuste prese di beneficio che lo hanno portato in importante passivo. E lo stesso è avvenuto a Platino, Palladio, e, in misura decisamente più educata, all’oro. D’altronde, uno strappo enorme al rialzo, atto a mandare in stop la maggior parte dei temerari short, seguito da un catalyst negativo, sembra essere quello che ordina il dottore per scatenare una bella fase correttiva.

Metalli a parte, la seduta asiatica ha avuto un tono contrastato. Seul, Vietnam e Jakarta hanno mostrato progressi robusti, oltre l’1%, la prima oltre il 2% ancora trainata dai chips ovvero Hynix e Samsung. Su Hynix la borsa locale ha tolto l’investor warning che aveva messo l’11 dicembre, che vietava l’acquisto di azioni a margine (ovvero a leva). Su Samsung negli ultimi giorni Nomura e Morgan Stanley hanno alzato i target. Bene anche Taiwan ovviamente, che è super legata ai chip. In moderato calo, per contro, Tokyo, Hong Kong, HSCEI, Shenzen Sydney, Mumbai. In pari Shanghai.

Sul fronte macro, tra le varie pubblicazioni ne spiccano 2 dei giorni scorsi. Il CPI di Tokyo, precursore di quello generale giapponese, a dicembre ha rallentato parecchio più delle attese. Bisogna dire che i tassi hanno abbastanza ignorato la cosa, ma lo yen è calato e Tokyo il 26 è salita un po’.

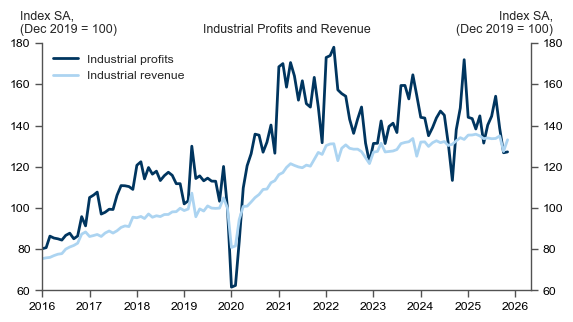

Gli industrial profits cinesi di novembre hanno aumentato il tasso di contrazione anno su anno di parecchio rispetto a ottobre, ma se non altro mese su mese sono saliti di un misero 0.3%. Un po’ meglio hanno fatto le revenues, che hanno rallentato la contrazione rispetto a 12 mesi fa allo 0.4% da -4% e sul mese sono salite del 4.4% da -5.4% di ottobre. Il grafico di Goldman Sachs mostra che qui al momento, a livello di utili, si vede l’impatto delle successive ondate di stimolo, ma non un trend di rialzo per il momento.

La seduta europea è partita con un tono nervoso, forse anche in virtù dell’estrema volatilità sui metalli. L’azionario ha aperto con un modesto ribasso ma poi si è ripreso, ed ha passato la mattinata ad oscillare attorno alla parità. I rendimenti, per contro, sono stati spinti al ribasso dall’iniziale nervosismo, ma poi hanno sostanzialmente mantenuto i cali, con una tendenza dei bonds periferici ad outperformare. In Eu non era prevista la pubblicazione di dati oggi, e quindi i mercati sono rimasti a guardare l’andamento delle commodities, e ad aspettare l’apertura di Wall Street .

Nel primo pomeriggio i cali dei metalli preziosi e industriali si sono accentuati, e questo ha pesato su Wall Street, che ha aperto in calo e, dopo un tentativo di recupero, si è attestata su un moderato ribasso. A pesare sul listino, oltre ovviamente ai materials, il settore peggiore, anche consumer discretionary, IT e un po’ i financials, mentre i difensivi si sono tenuti in positivo.

Anche in US la risk adversion ha pesato sui tassi.

Alle 16 gli unici dati USA odierni.

I compromessi sono andati leggermente meglio delle attese a novembre, tenendo conto anche delle revisioni ai dati di ottobre. Questo depone benino per le vendite di case di dicembre e gennaio. Il Dallas Fed manufacturing di ottobre ha deluso, come forse si doveva intuire dall’andamento del petrolio nel mese. Dato inutile.

Nel pomeriggio il ritracciamento dell’argento ha superato il 10%, quello dell’oro il 4%, quelli del palladio e del platino hanno superato il 15%. I progressi che avevano messo su le principali criptovalute si sono azzerati. L’azionario Eurozone però non ha accusato più di troppo, con i principali indici che chiudono con marginali progressi (Eurostoxx 50, Cac 40, Ibex), o flat (DAX), e la sola Milano un po’ attardata. I cali dei rendimenti sono consistenti, aiutati forse dalla bassa liquidità del periodo festivo, e anche dall’issuance scarsa, visto che le aste di fine anno sono in molti casi annullate (i.e Tesoro italiano) una cosa risaputa, ma che da comunque sollievo al mercato, che deve aspettare metà gennaio per dover assorbire le prime emissioni.

Le divise sono poco mosse, con lo Yen che si avvantaggia di un po’ di risk aversion. Tra le commodity il petrolio recupera bene, visto il solito nulla di fatto al summit, nonostante le dichiarazioni trionfalistiche di Trump ( *WHITE HOUSE SPOKESWOMAN: PRESIDENT TRUMP HAS CONCLUDED A POSITIVE CALL WITH PRESIDENT PUTIN CONCERNING UKRAINE). Tra l’altro nel pomeriggio il Cremlino ha accusato l’Ucraina di aver portato a termine un attacco di droni contro la residenza di Putin, un atto (negato da Zelensky) che comporta modifiche alla stance della Russia verso i colloqui di pace.

*PUTIN TOLD TRUMP ABOUT ATTACK ON ONE OF HIS RESIDENCES: IFX

*KREMLIN HOPES US UNDERSTANDS CHANGE IN NEGOTIATING STANCE: IFX

*SYBIHA: RUSSIAN CLAIM ABOUT UKRAINIAN ATTACK IS FABRICATED

*RUSSIA CLAIM ON UKRAINE ATTACK AIMED AT DERAILING PEACE PROCESS

I metalli preziosi alla chiusura europea sono ancora pesantissimi. Per trarre conclusioni bisognerebbe attendere la chiusura, ma vi sono una serie di motivi per credere che la fase correttiva potrebbe protrarsi un po’. Il -9% attuale dell’argento al momento ritraccia si e no il rialzo del 26 dicembre, ed è difficile, nonostante l’estensione, considerarlo una capitulation dei long. La salita è stata incredibile, come osservavo ancora il 23 dicembre, su livelli inferiori a quelli attuali. Ci avviciniamo a fine anno, periodo di rebalancing, e i movimenti dell’argento lasciano intendere che ne vedremo (i fondi indicizzati alle commodities ribilanciano nella prima settimana di gennaio).

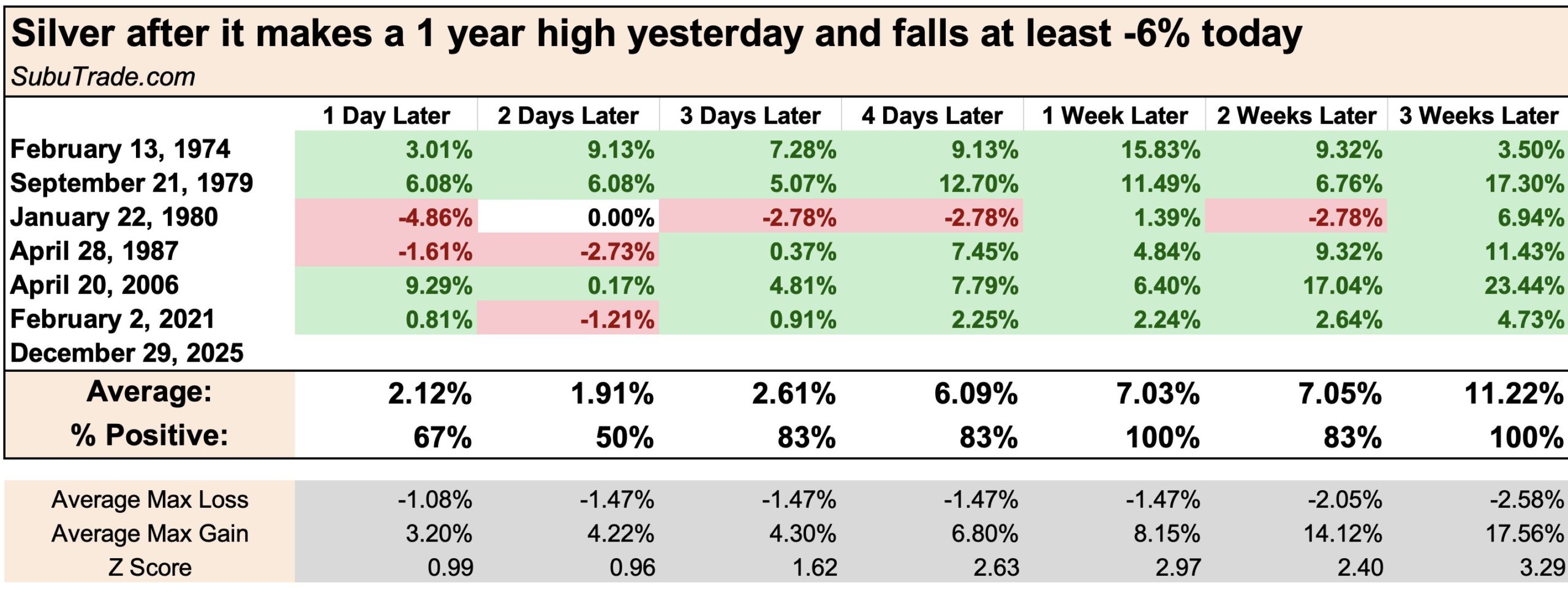

Detto questo Subutrade.com osserva che le altre 6 volte che l’argento ha ceduto oltre il 6% da un massimo storico, ha fatto poi nuovi massimi in tutti e 6 i casi una settimana dopo, e 3 settimane dopo, e in generale mostrato performance medie positive nell’immediato. Si chiama potenza del momentum.

Il significato di questa statistica è mitigato dal fatto che oggi abbiamo avuto un potente reversal, con l’argento arrivato a guadagnare il 7% nelle prime battute, per poi perdere fino al 10%, uno swing di ben 17 punti. La statistica, sempre di Subutrade, mostra che i reversal violenti non portano bene. Pesa particolarmente il caso del marzo 2011, che fu un massimo relativo destinato a durare fino a dicembre scorso.

Questa volta l’argento era davvero ipercomprato e in piena euforia, per cui personalmente direi che ha senso aspettarsi un rimbalzo, ed eventualmente un ritorno nei pressi dei massimi, ma massimi significativi, se mai ci saranno, saranno posizionati più avanti di 3 settimane.

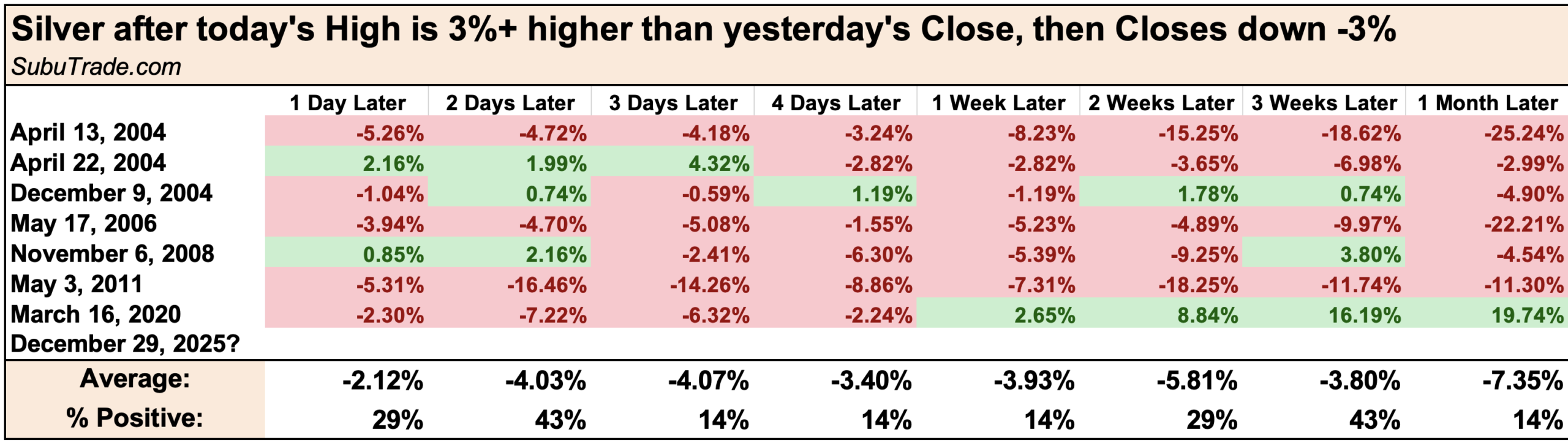

L’oro ha avuto un comportamento meno esponenziale, ma il calo di oggi manda sott’acqua i compratori delle ultime 4 sedute, e riporta il metallo sotto la resistenza superata il 22 dicembre. Come tale, una chiusura sui livelli attuali o sotto ha un preciso significato di “falso breakout” da tenere presente.

Tra l’altro, la statistica di Subutrade.com sull’oro, quando qusto fa un nuovo massimo e successivamente cede oltre il 4% è meno supportiva, con rimbalzi ridotti e il metallo su prezzi inferiori in tutti i casi 4 giorni dopo, e 1 mese dopo.