NB: LAMPI SALTA 2 USCITE E TORNA MERCOLEDI’ 21 GENNAIO

Chiusura marginalmente positiva per Wall Street ieri sera (giovedì) con un progresso dello 0.26% per l’S&P 500, e un +0.32% per il Nasdaq 100. Ancora outperformance da parte delle Small Caps, con il Russell 2.000 in progresso di uno 0.86% che ha portato il guadagno da inizio anno a +7.76%, quasi 4 volte il progresso dell’S&P 500 (+2.12%). Bene anche l’S&P 500 Equal Weight con un + 0.49%. In realtà nel corso della seduta il progresso è stato a tratti parecchio superiore, ma un calo nelle ultime 2 ore di contrattazione ha ridotto parecchio i guadagni, che poco dopo la chiusura europea sfioravano lo 0.8%. A supportare il sentiment apparentemente il calo delle tensioni tra Iran e USA, fattore che ha pesato anche sul petrolio che ha ceduto ieri oltre il 4%. Per motivi analoghi modesta flessione anche dei preziosi.

A trainare, principalmente i semiconduttori, sotto la spinta della trimestrale di TSMC, con il Sox a +1.76% ( ma aveva superato il +3% nel durante). Ma come si nota dal Nasdaq 100, il resto del tech ha avuto una performance più opaca e disuniforme.

La seduta asiatica ha avuto un tono ancora contrastato. Giappone, Hong Kong, “A” e “H” Shares cinesi hanno mostrato moderati cali, mentre Taiwan è volata (+2% ma doveva ancora scontare l’impatto di TSMC) e Vietnam, Australia, Corea e Indonesia in discreto progresso, mentre Sydney ha guadagnato marginalmente.

I metalli hanno ceduto fin dalle prime battute, eventualmente anche reagendo all’iniziativa del regulator cinese di cercare di limitare un po’ la speculazione in derivati, frenando l’attività di high frequency trading. Alle borse è stato imposto di rimuovere i server di HFT dai datacenter. Questo forse ha pesato un po’ su tutti gli asset cinesi.

A frenare invece eventualmente Tokyo sono state le dichiarazioni del Ministro delle Finanze Satsuki Katayama, secondo la quale qualunque opzione è sul tavolo per frenare la recente debolezza dello Yen, compreso una collaborazione con gli USA. Così lo yen ha recuperato oggi, frenando il Nikkei, ma i rendimenti hanno continuato a salire.

*KATAYAMA: CONCERNED ABOUT RECENT YEN WEAKNESS

*KATAYAMA: HAVE SAID TIME AND AGAIN PREPARED TO TAKE BOLD ACTION

*KATAYAMA: AGREEMENT W/ US SAYS CAN INTERVENE FOR RAPID FX MOVES

Con i materials in arretramento, e il settore auto ancora parecchio pesante in seguito al downgrade di BMW da parte di UBS l’altro ieri e e le brutte vendite di Porsche (*Porsche Sales Slump Most in 16 Years on Weak China, Model Gaps), l’azionario europeo ha aperto con una tendenza al consolidamento. Anche i Bonds hanno mostrato una tendenza correttiva, ma con gli spreads ancora in calo.

In quest’inizio 2026 lo spread Bund-Btp sulla scadenza 10 anni è sceso ulteriormente, andando a toccare i minimi nientemeno che dal 2018.

Come commentato diverse volte negli ultimi mesi, con la Germania che abbandona il vincolo di bilancio, e con esso l’austerity, non ha più molto senso uno spread elevato con i principali periferici, Italia in testa, che oltretutto un questa fase mostrano finanze pubbliche relativamente stabili e “virtuose”. Merito di credito a parte c’è anche l’impatto dell’aumento, in assoluto e in relativo, delle emissioni di Bund per finanziare la crescita del deficit. Oltretutto, la spesa pubblica tedesca porterà beneficio anche alle altre economie dell’area. Quindi con un mix di convergenza delle finanze pubbliche (anche se la Germania ci metterà parecchio a deteriorare il proprio bilancio in maniera significativa), economia EU più solida e maggiore integrazione, favorita dalle politiche isolazioniste di Trump, non sorprende che gli spread, che sono anche un termometro di coesione dell’area, rientrino.

Certo, a 60 bps non è che si possa parlare ancora di grande potenziale di tightening. Il trend può continuare, ma lentamente. Ma il carry è comunque sempre un incentivo.

In mattinata non erano previsti numeri significativi in Europa (giusto i dati finali di CPI per dicembre in Italia e Germania), e il clima è rimasto nervoso, in attesa degli USA nel pomeriggio.

Nemmeno in US c’erano report di peso.

Il NY Fed services di gennaio è restato pesantemente in negativo, ma a maggior ragione vale quanto detto ieri per quello manifatturiero. Report che hanno poco significato di questi tempi.

La produzione industriale di dicembre ha sorpreso in positivo, un numero non particolarmente market mover, ma che con le revisioni andrà a far salire ulteriormente la stima del GDP US del quarto trimestre, che già la Fed di Atlanta indica al 5.3% annualizzato, e il modello di NY, che comprende anche i dati odierni, proietta ad un più basso ma sempre rispettabile 2.7%.

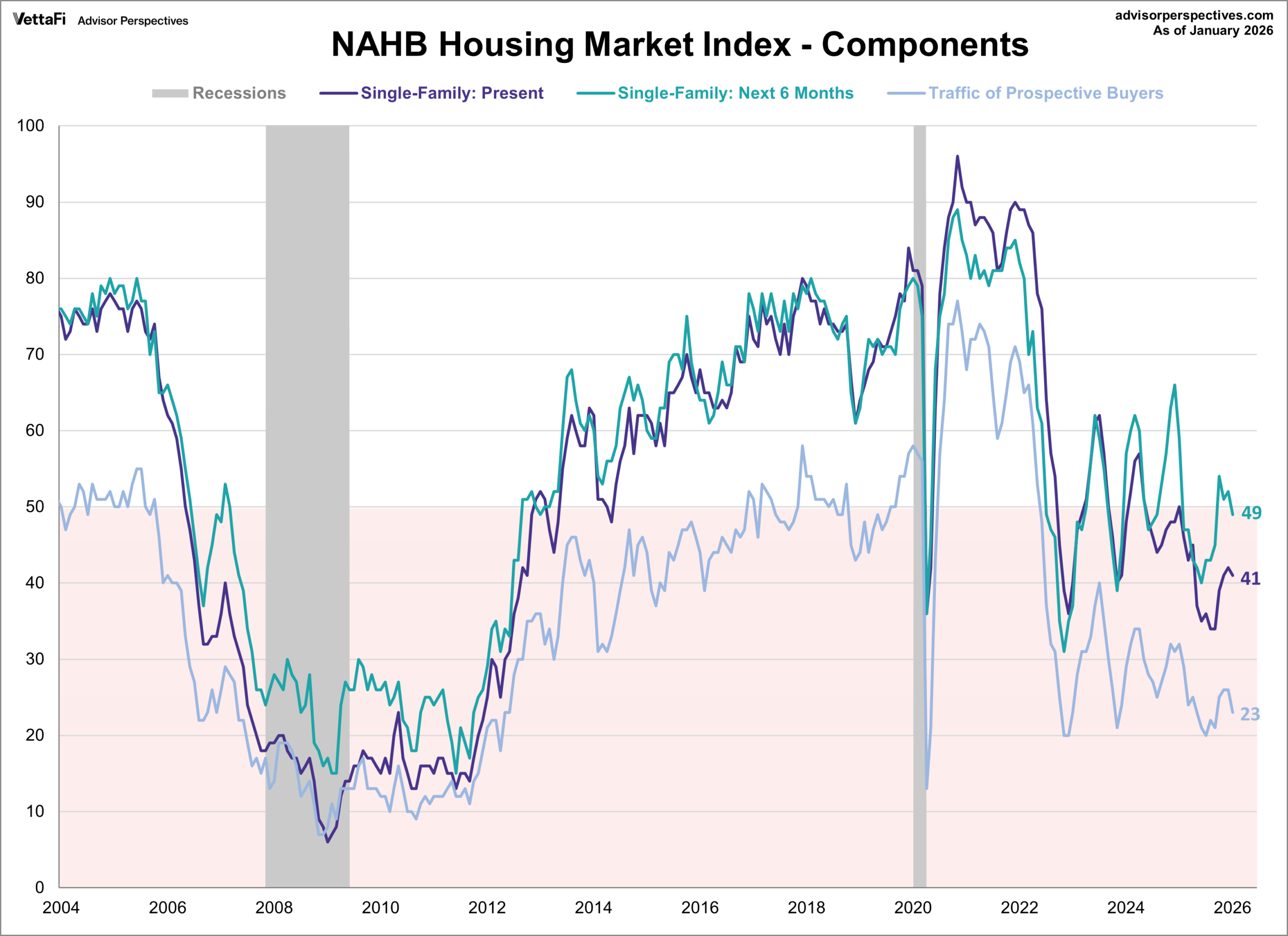

Invece il sentiment degli homebuilders è tornato a deteriorarsi a inizio 2026. Il rimbalzo prodotto dall’easing Fed (e da quello in arrivo) sembra già in fase di esaurimento. Il Presidente della NAHB Buddy Hughes ha dichiarato che mentre la fascia alta del mercato immobiliare tiene, le difficoltà create dall’affordability stanno penalizzando i segmenti medio e basso.

Wall Street è partita in progresso, ma successivamente ha perso momentum. Poi, alle 16.30 trump ha dichiarato il desiderio di tenere Hassett nella sua attuale occupazione, cosa che ha fatto crollare le sue possibilità di essere nominato, con contestuale violento rimbalzo di quelle di Kevin Warsh e risalita di quelle di Waller, che viene visto come una scelta facile da far approvare al Senato, dove sembrava montare l’insoddisfazione tra i Repubblicani.

Hasset però era visto come il candidato più malleabile e fedele a Trump. Gli altri offrono maggiori garanzie di indipendenza (oltretutto Hasset era l’unico dei papabili a non aver mai lavorato alla Fed, quindi totalmente privo di esperienza). La sua uscita di scena riduce la probabilità di una Fed succube della Casa Bianca.

personalmente, penso che cambi poco. Trump vuole un Presidente che lo assecondi e può cambiare idea senza problemi se Warsh e Waller non gli daranno garanzie. In ogni caso resta lo scoglio del resto dei membri, che in teoria non ha il dovere di seguire il presidente, ma nella pratica subirà le pressioni della Casa bianca, e troverà nella debolezza del mercato del lavoro la scusa per tagliare, magari non i 200 bps che vuole Trump (ma il mercato non sconta minimamente) ma comunque in maniera significativa.

Comunque sia, i mercati sono andati a prezzare una minore probabilità di una Fed dovish. I metalli preziosi, che già soffrivano per le news cinesi, hanno accentuato parecchio i cali. I rendimenti sono saliti, e Wall Street è passata marginalmente in negativo.

Riguardo la geopolitica, se sul fronte Iran è arrivata distensione (vedremo quanto durerà), sul fronte Groenlandia si accentuano le frizioni tra USA ed EU. Stamattina The Hill ha riportato che l’idea di Trump di prendere il territorio con la forza incontra parecchie resistenze al Senato, con diversi Repubblicani che promettono di bloccarlo. ( link Republicans vow to block Trump from seizing Greenland by force). In compenso Trump ha apparentemente minacciato di mettere dazi a chi non si adegua al suo volere sulla Groenlandia (RUMP: MAY PUT A TARIFF ON COUNTRIES THAT DON’T GO ALONG WITH GREENLAND). Trattandosi di dazi, una materia su cui i dietrofront sono all’ordine del giorno, specie con le midterm in arrivo, il mercato non si è preoccupato troppo.

Parlando di dazi la Corte Suprema USA potrebbe pronunciarsi martedì 20 s almeno parte delle questioni su cui è interpellata. Vedremo. (*SUPREME COURT TO ISSUE MORE OPINIONS TUESDAY AMID TARIFF WAIT).

Tornando al mercato, dopo aver fatto un dip, i risk assets si sono gradualmente ripresi, aiutati anche dall’intervista dai toni abbastanza dovish del membro Fed Bowman.

*BOWMAN: SEE CURRENT RATE SETTING AS MODERATELY RESTRICTIVE

*BOWMAN SAYS FED SHOULD BE READY TO MOVE RATES CLOSER TO NEUTRAL

*BOWMAN: RISKS ON BOTH SIDES OF MANDATE, BUT NOT SYMMETRIC

*BOWMAN: INDICATORS POINT TO GROWING LABOR MARKET FRAGILITY

*BOWMAN: FED SHOULD AVOID SIGNALING PAUSE IN RATE CUTS

Wall Street è tornata marginalmente in positivo, ma i rendimenti in realtà hanno attenuato solo temporaneamente i rialzi, il Dollaro è restato in marginale calo, e i preziosi hanno recuperato ma i passivi rimangono, in particolare per l’argento.

Parlando di rendimenti USA, in parecchi hanno notato che il 10 anni treasury srta scambiando sopra quella soglia del 4.2% che aveva violato a inizio settembre. In effetti una rottura confermate della resistenza fa assumere al cgrafico una conformazione rialzista.

Le borse europee hanno a loro volta recuperato in parte i moderati passivi, chiudendo con cali marginali (Ibex in progresso). Guardando i settori, i peggiori sono i materials, frenati dal calo dei metalli industriali e preziosi, e i consumer discretionary (sostanzialmente le auto), mentre oggi hanno performato bene i difensivi utilities e healthcare. I rendimenti salgono un po’, in simpatia con quelli USA, e l’€ ritraccia un po’.

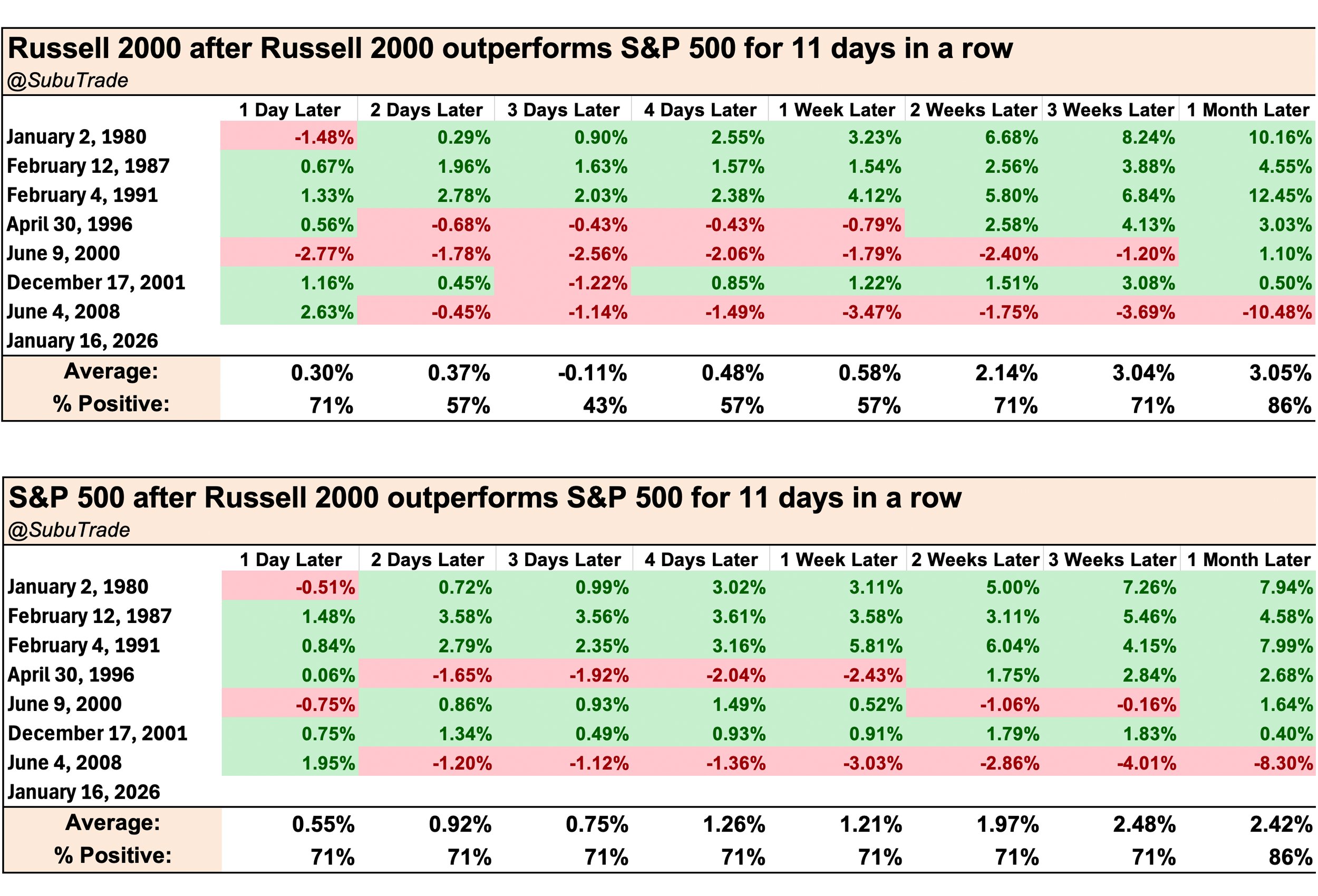

A Wall Street, che nel frattempo ha rimesso su progressi marginali, oggi trainano Real Estate e Financials e sottoperformano i materials con le Utilities . Ma le Small Caps sembrano inarrestabili e – al momento – stanno outperformando l’S&P 500 per l”11 giorno consecutivo. Subutrade.com ha mostrato una statistica dei precedenti, che indica che un mese dopo sia il Russell 2.000 che l’S&P 500 hanno guadagnato in 8 casi su 9, e l’unico negativo è avvenuto nel 2008.