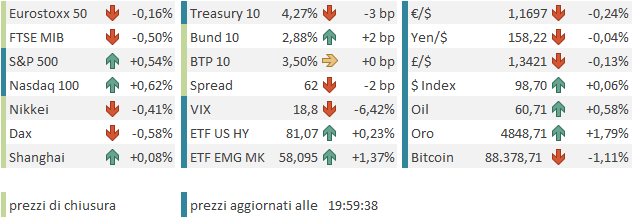

Nel week end Trump ha bruscamente alzato il livello dello scontro sulla Groenlandia, annunciando dazi su una serie di paesi europei che non lo assecondano nel suo desiderio di annettersela (di fatto quelli che hanno mandato delle truppe sul territorio). Ormai è cosa nota: dazi del 10% su tutto l’export a partire dal 1 febbraio e in incremento al 25% dal 1 giugno, fino a che non verrà chiuso l’accordo. Lunedì era il Martin Luther King day in US, ovvero festivo, e quindi l’effetto sui mercati è stato incompleto, ma si è comunque notato, in Asia, in Europa, con perdite diffuse (Eurostoxx 50 -1.3%) e bruschi rafforzamenti dei metalli preziosi, mentre il Dollaro ha ceduto e i rendimenti sono globalmente saliti.

La riapertura degli USA ieri ha portato ad un’accentuazione della risk adversion, con Wall Street che ha chiuso molto pesante (S&P 500 -2.06%, Nasdaq 100 -2.12%, Russell 2.000, Magnificent 7 -3.1%, Small Cap un po’ meglio -1.21%), preziosi ancora molto in domanda, rendimenti in ulteriore salita anche in US, con il 10 anni che ha confermato la rottura del livello resistenza di 4.2%. A fare da catalyst per lo stress, il programmato discorso di Trump oggi a Davos, preceduto da una serie di dichiarazioni di Donald e dei suoi uomini decisamente aggressive.

Peraltro, queste periodiche aggressioni di Trump sembrano mostrare ormai i tratti di una strategia precisa. Quando si presenta un conflitto con un altro paese, sia esso di natura commerciale, geopolitica o entrambi, Trump:

1) esordisce con l’imposizione di dazi con aliquote tanto elevate da risultare estremamente penalizzanti/proibitive, con entrata in vigore entro 3/4 settimane. E qui viene prodotto il massimo sforzo per alimentare stress e ansia nell’antagonista.

2) Dopo una fase di schermaglie pesanti, Trump accetta la proposta di un meeting per intavolare negoziazioni che inevitabilmente arriva dagli antagonisti del momento. Spesso l’inizio di queste negoziazioni produce il rinvio dell’entrata in vigore dei dazi, se la scadenza è troppo vicina.

3) Le negoziazioni portano ad un qualche genere di accordo, con connessa cancellazione o modifica dei dazi, e celebrazione di una grande vittoria.

E’ per esempio l’iter che è stato seguito con la Cina a ottobre per la questione delle terre rare. Annuncio di dazi del 100% il 10 ottobre con entrata in vigore a fine mese, poi, dopo un po’ di ruvidezze, tavolo di trattative, con, se non erro, cancellazione dei dazi e riduzione di quelli preesistenti, in cambio di eliminazione di alcune limitazioni sull’export di terre rare. E lo stesso sembra succedere questa volta: dazi, ruvidezze e insulti (minaccia di dazi del 200% alla Francia sullo champagne in risposta al rifiuto di Macron di entrare nel Board of peace per Gaza con la Russia etc). E oggi abbiamo avuto i primi sentori di un passaggio allo stadio 2.

L’apertura dell’Asia è stata contrastata, ma nemmeno troppo negativa. Alla fine, loro si sentono fuori dalle botte, vista la questione tipicamente “occidentale” e interna alla Nato, alla quale il continente asiatico non partecipa (se non come collaborazione da parte di alcuni paesi). Tokyo, Taiwan, Vietnam, Australia, India e Indonesia hanno ceduto, mentre Hang Seng, HSCEI, e Sud Corea hanno guadagnato moderatamente e Shanghai e Shenzen solo marginalmente. In Giappone stanotte quella che è stata una vera e propria fiammata di rendimenti si è infine arrestata, con i tassi sulla curva JGBs che calano di importi crescenti con le scadenze, fino ad arrivare a -15 bps del 30 anni (che però è salito di 11 bps lunedi e 26 ieri). Lo yen è rimasto stabile sui livelli delle ultime 2 sedute

Lo stop al crollo dei JGBs è stato favorito dall’altolà del Ministro delle Finanze Katayama, e da promesse di acquisti da parte di Sumitomo. Non credo che questo metta fine alla storia, ma vedremo.

*JAPAN’S FINANCE MINISTER KATAYAMA: WANT MARKETS TO CALM DOWN

*KATAYAMA: WE’RE TAKING RESPONSIBLE APPROACH TO PUBLIC FINANCES

*KATAYAMA: WE’RE NOT CONDUCTING EXPANSIONARY FISCAL POLICY

*KATAYAMA: STEP TO CUT SALES TAX WON’T REQUIRE BOND ISSUANCE

*KATAYAMA: WILL TALK TO BOJ, OTHERS TO RESTORE MARKET CONFIDENCE

*KATAYAMA: TOP GLOBAL INVESTORS ARE VERY BULLISH ON JAPAN

*KATAYAMA: CAN’T SAY WHETHER WE’RE ABOUT TO INTERVENE IN FX

*KATAYAMA: FX INTERVENTION REMAINS OPTION THAT WE CAN TAKE

*SUMITOMO MITSUI GLOBAL MARKETS HEAD NAGATA SPOKE IN INTERVIEW

*JAPAN’S SECOND-LARGEST BANK PLANS BIG JGB PURCHASES AFTER ROUT

L’unico dato macro significativo in Corea, con l’export dei primi 20 giorni di gennaio che, aggiustato per i giorni lavorativi, è salito del 3.8% mese su mese dal -1.2% di dicembre, spinto, poco sorprendentemente, da un +18% mese su mese dei semiconduttori, al nuovo massimo storico.

La seduta europea è partita ovviamente nervosa: ieri sera Wall Street aveva praticamente raddoppiato le perdite dopo la campana EU, e oggi incombeva il discorso di Trump a Davos per le 14.30. Così l’azionario ha accumulato ribasso in mattinata. La risk adversion li per li ha spinto giù i rendimenti, ma il movimento poi a ritracciato. Anche perchè stamattina il Gas naturale, che sale a ritmi forsennati da Lunedì, si è fatto trovare al +24% (la salita da venerdì ammontava stamattina a +59%) e questo ha fatto proseguire con forza anche il rally del gas europeo che in mattinata ha preso un 7/8% e stasera chiude a +15%.

In mattinata erano previsti solo i dati di CPI di dicembre in UK, che sono una miriade, ma in aggregato non hanno dato segnali particolari.

La mattinata così è passata in attesa del famigerato intervento di Trump, con gli asset che diventavano sempre più nervosi e pessimisti.

Alle 14.40 circa l’inizio dello show. Annegati in un mare di dichiarazioni autocelebrative e denigratorie degli alleati, tacciati di ingratitudine, sono comparsi i primi segnali della volontà di Trump di giungere ad una soluzione negoziata, e non usare la forza. Trump ha chiesto un immediato tavolo di negoziazioni, e dichiarato che non intende usare forza estrema per ottenere l’obiettivo.

*US SEEKS IMMEDIATE TALKS ON ACQUIRING GREENLAND, TRUMP SAYS

*TRUMP: SEEKING IMMEDIATE NEGOTIATIONS TO ACQUIRE GREENLAND

*TRUMP ON USING EXCESSIVE FORCE: I WON’T DO THAT

*US DOESN’T WANT TO USE EXCESSIVE FORCE TO GET GREENLAND: TRUMP

*TRUMP: SEEKING RIGHT, TITLE AND OWNERSHIP OF GREENLAND

*TRUMP: ANNOUNCING NEW FED CHAIR IN NOT TOO DISTANT FUTURE

*TRUMP: MEETING ZELENSKIY TOMORROW

Al di la del cambio di tono di Trump, a tratti paternalista con EU alleati e Nato, ma “pieno di rispetto” per i popoli, sembra improbabile che questa vicenda possa andare verso gli epiloghi più temuti. Un operazione militare “a la Venezuela” sembra improbabile, non tanto per gli sconquassi che creerebbe all’interno della Nato, di fatto terminandola, ma perchè al Congresso già partono le levate di scudi da parte di alcuni Senatori Repubblicani, che sono andati persino in loco per rassicurare che per loro un azione militare è un non starter. E comunque l’azione è estremamente poco popolare tra il pubblico.

Quanto all’applicazione di dazi elevati su tutto l’export di alcune grosse economie, è certamente possibile, ma non sembra un corso d’azione consigliabile per Trump, che ha un problema di costo della vita percepito, e le Midterm in arrivo tra 9/10 mesi. Un’applicazione generalizzata, a prescindere dagli effetti, non farebbe altro che collegare alle sue azioni ancora di più il problema. Per cui anche a Trump conviene un accomodamento, che gli eviti di dover mettere in atto le maniere forti.

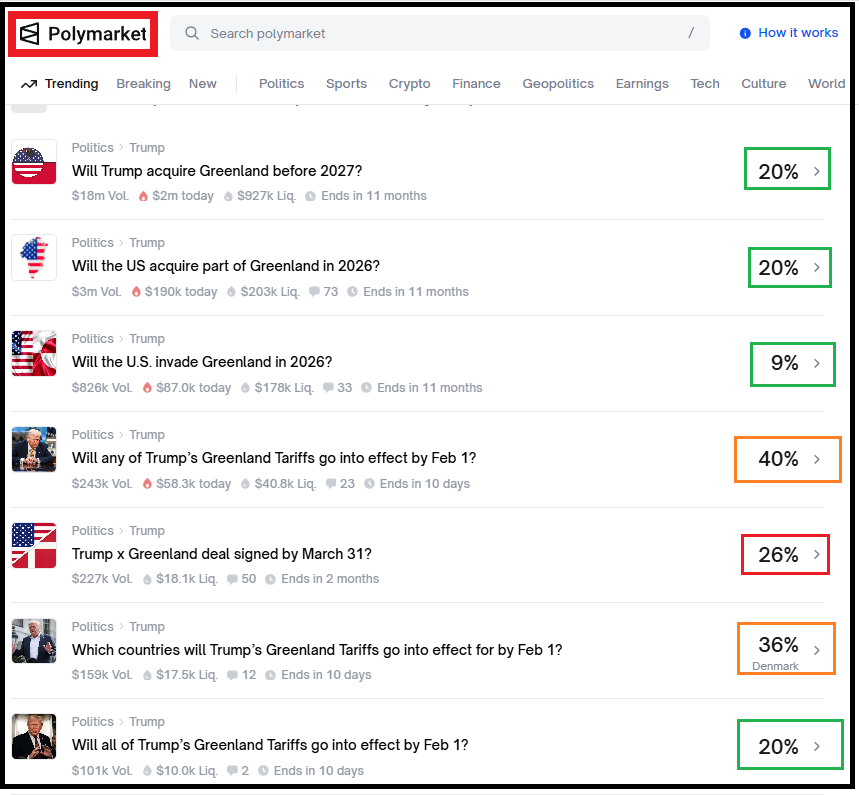

Non a caso, il Bookmaker Polymarket mostra probabilità assai ridotte su questi temi stasera. L’unica un po’ più elevata è quella che almeno un paese si veda applicare dei dazi, tra quelli a cui sono stati promessi. Ma non raggiunge il 50%.

Chiaramente, la ricerca di un compromesso qui è molto, molto complessa, per cui non vi è certezza d come andrà a finire, a differenza di tutte le altre dispute commerciali dell’ultimo periodo.

I mercati, su questo ammorbidimento, hanno comunque cominciato a recuperare, per poi accelerare definitivamente quando la conference si è chiusa poco dopo le 16, portando con se il rischio di ultime “bombe”.

A latere, sono usciti del dati macro di importanza relativa, tra cui solo i compromessi, che sono usciti sotto attese, hanno importanza per le vendite di case dei prossimi 1 o 2 mesi.

Invece, alla prima udienza sul caso riguardante il licenziamento del membro Fed Cook, per presunta frode sul mutuo, la Corte Suprema è sembra freddina nei confronti del caso. I giudici hanno espresso preoccupazione per il fatto che consentire a Trump di rimuovere Cook potrebbe sconvolgere l’indipendenza della Fed e turbare i mercati, con il giudice Brett Kavanaugh che ha affermato che ciò “indebolirebbe, se non distruggerebbe, l’indipendenza della Federal Reserve”.

Interessante, visto quanto bolle in pentola sui dazi, e per il fatto che nei prossimi mesi la Corte Suprema USA potrebbe dover esaminare altri ricorsi su misure controverse attuate dal presidente.

*SUPREME COURT APPEARS WARY OF TRUMP BID TO FIRE FED’S COOK

Wall Street ha recuperato fino a superare l’1% di progresso, dopodichè sono subentrate prese di beneficio che hanno ridotto temporaneamente i progressi fin quasi ad azzerarli. Le piazze europee, che si erano fatte trainare al recupero dal rialzo, hanno restituito qualcosa nel finale, ma chiudono chi con perdite moderate o marginali (Dax, Ftse Mib, Eurtostoxx 50) chi in pari (Cac, Ibex, Stoxx 600), in generale mostrando una certa resilienza, vista la situazione ancora opaca. Per il momento l’Eurostoxx 50, nonostante la vicenda intrigata, si sta mantenendo sopra il supporto, ex resistenza superata, in area 5.800 punti, avendo disegnato 2 “hammer” nelle ultime 2 sedute.

I rendimenti rimbalzano un po’ rincorrendo forse il prezzo del gas, e l’€ cede un po’ dei guadagni fatti i giorni scorsi. Tra le commodities l’oro riduce un po’ i guadagni del mattino, ma resta l’ancora di salvezza nel caso le cose tornino a peggiorare, mentre l’argento e il rame ritracciano (e il natural gas vola).

Dopo la chiusura Wall Street ha quasi azzerato i guadagni, ma ora si sta ripendendo, vedremo con quali fortune.

Domani abbiamo il PCE USA di ottobre e novembre, in ritardo per lo shutdown, i sussidi di disoccupazione, e il CPI di dicembre in Giappone. E le trimestrali, tra gli altri, di Procter & Gamble, General Electric, e Intel (ieri ha riportato Netflix, che oggi è stata punita al momento coin un -4%). Venerdì abbiamo i PMI manifatturieri, servizi e composite preliminari di gennaio nelle principali aree geografiche, e il meeting della Bank of Japan.