Chiusura praticamente invariata per l’S&P 500 venerdì con un +0.03%. Un po’ meglio il Nasdaq 100 (+0.34%) mentre le small caps del Russell 2000 (-1.82%) hanno visto, infine, una generosa razione di prese di beneficio che è andata a interrompere la serie di sedute di outperformance ( ma da inizio anno la performance del Russell è ancora 4x quella dell’S&P). Bene le Mag7 con +1.04%.

Nel week end abbiamo avuto un paio di scossoni:

1) L’uccisione a Minneapolis di un secondo manifestante/osservatore ha prodotto, tra le tante reazioni, una al Congresso, dove i Democratici hanno promesso un altro filibuster al budget, con conseguente shutdown, se non verrà stralciata la parte di finanziamento alla Homeland Security, oppure verranno presi seri provvedimenti per limitare l’azione dell’ICE. E così la probabilità di un nuovo shutdown è balzata sul bookmaker Polymarket dal 9 all’80%.

2) Trump ha pubblicato sul social la minaccia di applicare dazi del 100% al Canada se farà un accordo commerciale con la Cina, perchè secondo lui sarà un modo per aggirare i dazi USA.

Su queste basi, i futures USA hanno aperto stanotte in calo di uno 0.7% (S&P 500). Ma lo storno è stato rapidamente assorbito, nella prima ora. D’altronde, le minacce di dazi abnormi da parte di Trump ormai non sono troppo credibili. E lo shutdown è una seccatura, e ha dei costi, ma a giudicare dalle stime di crescita circolanti per il quarto trimestre 2025 negli USA, dopo il più lungo shutdown della storia, non può essere considerato troppo preoccupante. infine Trump ha dichiarato che avrebbe riesaminato l’attività dell’ICE e successivamente ha mandato il responsabile del confine USA Tom Homan a Minneapolis per far calare le tensioni e valutare la situazione.

In ogni caso, la seduta asiatica ha avuto un tono contrastato.

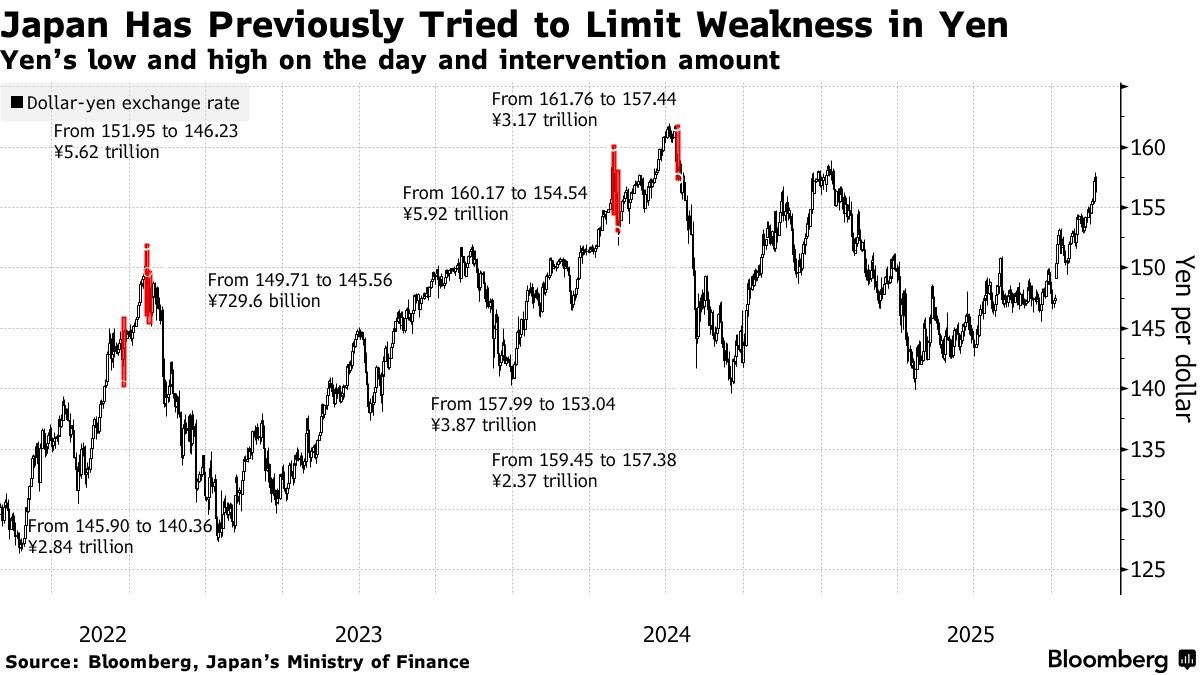

Il Nikkei ha avuto una seduta decisamente pesante (-1.8%) legata principalmente al violento rimbalzo dello Yen. Quello che è successo è che venerdì abbiamo appreso che la Fed di NY ha chiesto prezzi sul Dollaro/Yen per conto della Bank of Japan, cosa che ha prodotto un primo rimbalzo. E nel week end la Premier Sanae Takaichi ha ammonito che il governo è pronto ad agire per fermare la discesa dello Yen e la salita dei rendimenti (*JAPAN PM: WILL TAKE MEASURES AGAINST SPECULATIVE MARKET MOVES). Questi 2 atti hanno fatte recuperare tra venerdì sera e oggi oltre un 2.5% allo Yen, con impatto intuibile sull’azionario giapponese. La mia esperienza sugli interventi a supporto delle divise mi fa ritenere che, in assenza di una modifica dei fattori di debolezza, l’effetto di un primo intervento potrebbe essere effimero. Questo grafico di Bloomberg mostra che recentemente ci sono voluti almeno 2 interventi. Per ora non è chiarissimo se abbiamo avuto un intervento o solo minacce.

Degli altri mercati, male anche Vietnam, india, Corea, pressochè invariato in aggregato il China Complex, e marginali guadagni per Taiwan, Sydney, Jakarta.

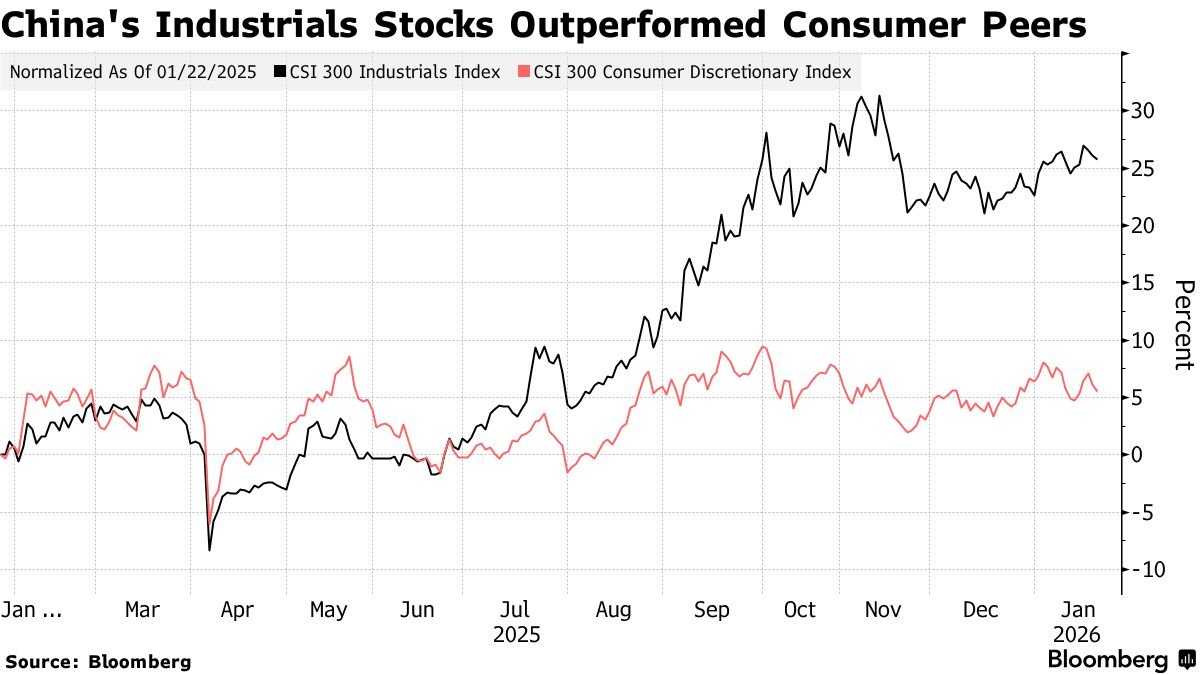

In Cina Securities Daily ha riportato che la PBOC potrebbe ridurre il reserve requirement ratio o i tassi di interesse nella prima metà dell’anno per garantire un’ampia liquidità. Bloomberg è tornato a osservare che nella borsa cinese abbiamo una robusta divergenza tra i titoli industriali, e i consumer.

Il perchè non è un mistero. I primi sono sostenuti dai sussidi e le supply side measures, e dall’export che quindi continua a volare. E i secondi invece soffrono le difficoltà dei consumi interni, e l’assenza di demand side measures.

La seduta europea è partita con un tono nervoso, anche perchè le news del week end hanno mantenuto un po’ di turbolenza sugli asset nel corso della mattina, in attesa di vedere come li avrebbe presi Wall Street. I rendimenti hanno mostrato una robusta tendenza al calo ed anche il Dollaro ha continuato a scendere, ora che persino la Fed si mette a minacciare di venderlo contro Yen. Ancora incredibilmente robusti i metalli preziosi, che si sono presentati all’apertura europea con l’oro in progresso do un 2% e l’argento addirittura di un 7/8%.

In mattinata in Eu come dato c’era solo l’IFO tedesco, che ha mancato di poco il consenso a gennaio, rimanendo sui livelli di dicembre, in contrasto con il miglioramento mostrato dai PMI preliminari di gennaio.

Nulla che potesse smuovere dei mercati che hanno la testa decisamente altrove.

Anche in US un solo dato rilevante oggi, e anche un po’ vecchio. I Durable Goods orders preliminari di novembre fanno poco per smentire il fatto che nonostante lo shutdown l’economia nel quarto trimestre si è rivelata forte.

Wall Street è partita in progresso, e trainata dal tech, ma anche con utilities, materials e financials in forma, ha accumulato un discreto progresso, in barba alle premesse delle prime ore in Asia.

Le piazze europee ne hanno approfittato per arrampicarsi stabilmente in positivo, chiudendo con progressi marginali per le piazze core (Parigi in marginale calo) e un po’ meglio per alcune meridionali come Madrid e Atene. I rendimenti sono rimasti in robusto calo, supportati anche dal moderato cali di quelli del treasury. L’€ ha continuato a guadagnare contro Dollaro, e se chiudesse sui livelli attuali, marcherebbe il massimo dal settembre 2021. Tra le commodity i preziosi continuano a volare, l’argento si è portato fino a guadagnare il 14%, ma ora sta ritracciando un po’, in area +9%, mentre l’oro è sempre tra il +1.6% e il +2% fin dalla mattina. In giornata la Cina ha anunciato nuove limitazioni al trading sui metalli: partire da mercoledì, la borsa estenderà i limiti giornalieri di oscillazione dei prezzi per i futures su rame e alluminio e aumenterà i requisiti di margine per le posizioni speculative all’11%. Adeguamenti simili saranno applicati anche ai contratti internazionali sul rame. Vedremo che effetto avranno.

**Shanghai Exchange Slaps New Limits on Metal Trading as Prices Soar

La settimana che si apre è piena di eventi, dal FOMC mercoledì , con Rick Rieder che improvvisamente è diventato il frontrunner ai meeting della bank of Canada e della Ricksbank, ai CPI preliminari di gennaio in EU, alle trimestrali di parecchie aziende tra cui 4 delle Magnificent 7. E’ tutto riepilogato qua sotto.

Martedì 27 gennaio

Dati: US Conference Board consumer confidence index di gennaio, China industrial profits di dicembre

Banche centrali: intervento di Nagel (ECB).

Risultati societari: LVMH, Texas Instruments, UPS, General Motors

Aste: US 5-yr Notes ($70 mld).

Mercoledì 28 gennaio

Banche centrali: meeting FOMC, Bank of Canada, BoJ minutes del meeting di politica monetaria di dicembre, interventi di Elderson e Schnabel (ECB).

Risultati societari: Microsoft, Meta, Tesla, ASML

Aste: US 2-yr FRN ($30 mld).

Giovedì 29 gennaio

Dati: US trade balance di novembre, US factory orders di novembre, US initial jobless claims settimanali

Banche centrali: decisione Riksbank, intervento di Cipollone (ECB).

Risultati societari: Apple, Visa, Samsung Electronics, Mastercard, Caterpillar, SAP, Blackstone, , Sandisk

Aste: US 7-yr Notes ($44 mld).

Venerdì 30 gennaio

Dati: Tokyo CPI di gennaio, US PPI di dicembre, CPI tedesco di gennaio, GDP tedesco Q4, GDP Francese Q4, GDP italiano Q4, Eurozone GDP Q4

Banche centrali: intervento di Musalem (Fed), ECB consumer expectations survey di dicembre.

Risultati societari: Exxon Mobil, Chevron, American Express