Seduta positiva ieri (lunedì) a Wall Street, con l’S&P 500 a +0.50%, il Nasdaq 100 a +0.42% e le Magnificent 7 a + 0.46%. Solo il Russell 2.000 small caps (-0.36%) ha visto la seconda seduta di prese di beneficio, fisiologiche, visto che guadagna ancora il 7% e passa da inizio anno. Moderati cali dei rendimenti, mentre il Dollaro ha ceduto significativamente, permettendo all’€ di chiudere ai massimi da oltre 4 anni (settembre 2021). I fuochi artificiali però li hanno fatti i metalli preziosi, con l’oro che ha chiuso ai nuovi massimi sopra 5.000$, avendo segnato oltre 5.100$ nel durante, e l’argento che ad un certo punto ha segnato un progresso di +14%, a quasi 118$, per poi rimangiarsi tutto chiudendo a 103,8, +0.6%. Una volatilità difficile da mandare, giù per investitori non dedicati. Vedremo se costituisce sintomo di un top.

Ieri sera poi Trump ha annunciato un aumento dei dazi alla Corea del 10% perchè non hanno implementato il trade deal (yawn….). Intanto, la probabilità che, a causa delle divergenze su Homeland Security, si vada in shutdown il 31 gennaio è stimata stabile all’80% dai bookmakers. Visto che siamo in tema, per Polymarket Rick Rieder è sempre in pole per essere nominato presidente Fed, seguito, ad una distanza invero non incolmabile, dall’ex frontrunner Kevin Warsh, mentre Hasset ormai sembra fuori dai giochi. Intanto Davos si allontana e Trump non ha ancora parlato.

Le piazze asiatiche hanno avuto in aggregato una seduta positiva. Sugli scudi Seul (+2.5% in barba alle minacce di Trump), Hong kong e le “H” shares cinesi con progressi oltre l’1%, mentre Taiwan, Mumbai e Sydney hanno mostrato progressi buoni ma non stellari. Tokyo ha ritracciato solo marginalmente il calo di ieri, anche perchè lo Yen continua a recuperare forte contro Dollaro. Al palo più o meno Shanghai, Shenzen e Jakarta.

Sul fronte macro, un paio di pubblicazioni interessanti.

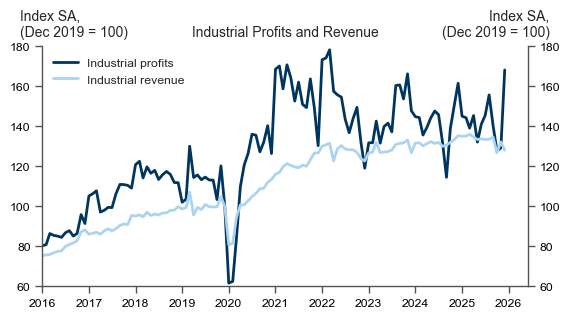

Gli industrial profits cinesi di dicembre hanno fatto un balzo sul mese del 30%, che ovviamente contiene tanta stagionalità, ma comunque sono tornati a salire del 5% anno su anno. Un po’ strano il contestuale calo dei ricavi. Comunque un segnale di vitalità, anche se nella serie c’è parecchio rumore.

Il trade balance di Hong Kong di dicembre si è mostrato molto più vivace delle attese con un deficit molto, più alto in quanto il balzo del import ha superato di parecchio quello che è stato comunque un balzo dell’export.

Le borse europee, dopo una partenza un po’ nervosa, hanno accumulato progressi in mattinata. Nervosismo anche sui tassi, mentre l’€ ha continuato a salire, in realtà per quella che è una marcata debolezza del Dollaro sui principali cross.

Tra le commodities, i preziosi sono partiti ancora forte, dopo il ritracciamento pomeridiano di ieri, facilitati dalla continua debolezza del Biglietto Verde.

In mattinata ancora non c’erano dati previsti, e in assenza di particolari news l’azionario continentale ha preso un discreto progresso in aggregato.

C’era qualche pubblicazione anche negli USA.

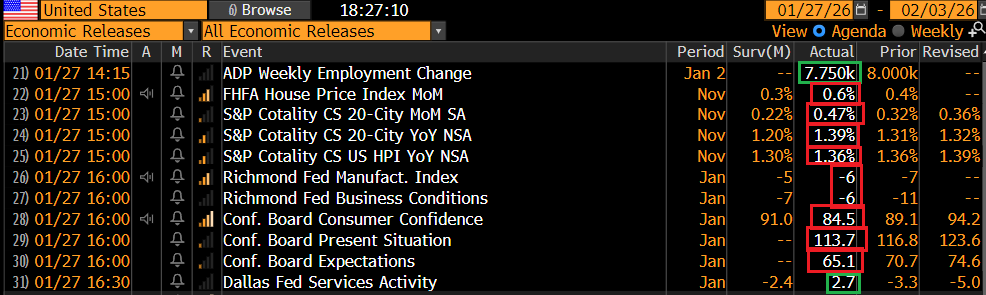

L’ADP settimanale ha continuato ad indicare assunzioni nette, anche se non brillanti.

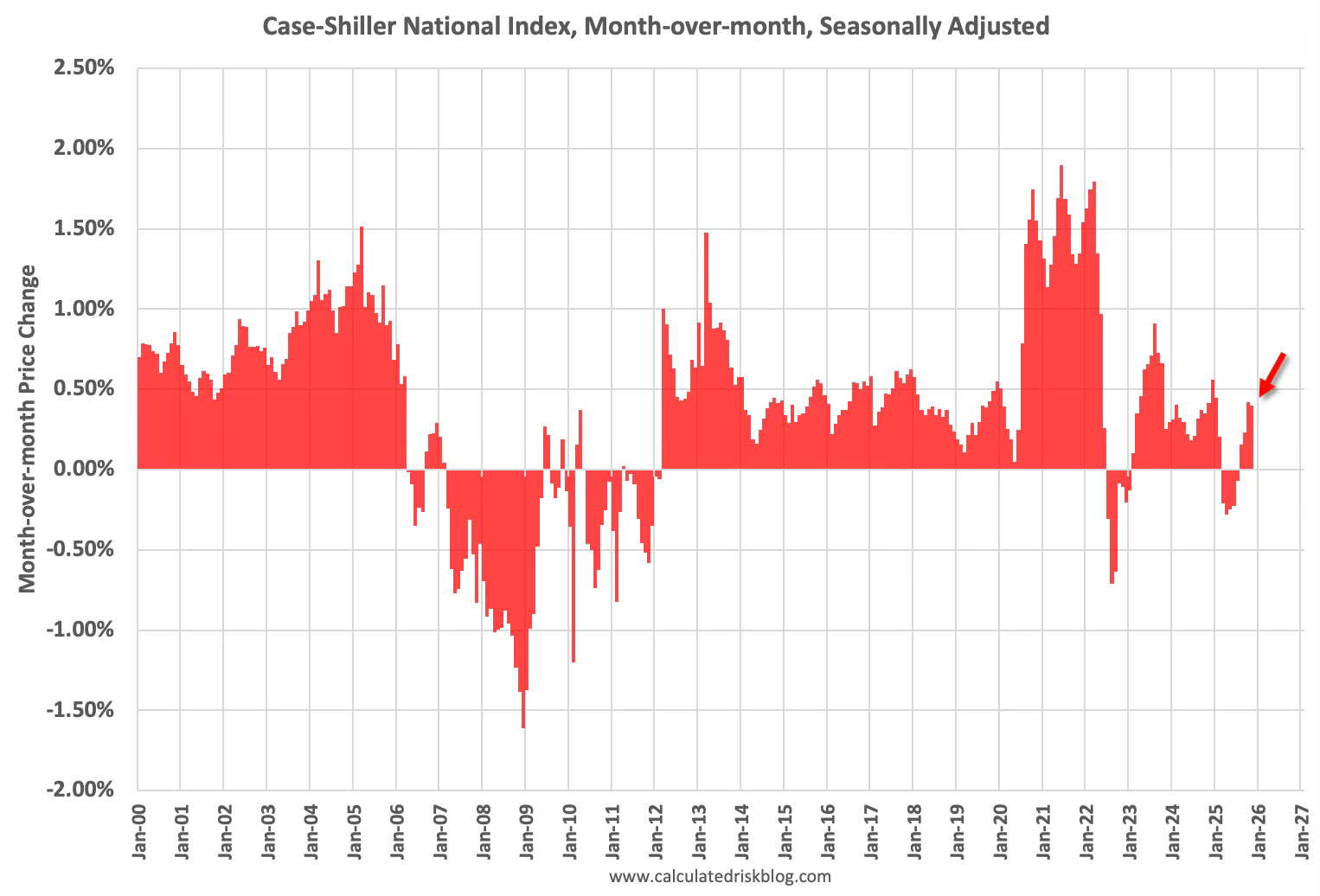

I prezzi delle case a novembre (media settembre – ottobre – novembre) sono saliti più delle attese. Si tratta della quarta salita consecutiva. Non si può dire che l’easing Fed non stia avendo effetto sull’immobiliare. Vediamo se tira su un po’ il morale anche ai costruttori, e magagli gli fa assumere un po’ di lavoratori.

Il dato più importante (o quanto meno il più seguito) della giornata era la consumer confidence di gennaio calcolata dalla Conference Board. Il dato è uscito veramente brutto e parecchio sotto attese. Il bello è che è anche in antitesi con l’altra survey, della University of Michigan, che era migliorata.

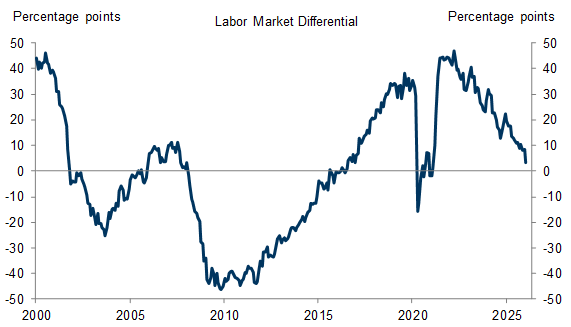

Come si vede dal grafico sotto, la componente coincidente è sui mimimi storici, mentre l’indice generale è ai minimi dal 2014 e la componente aspettative è ai minimi dal covid.

Viene da pensare che su questa survey abbia impattato la vicenda della Groenlandia, anche se la nota parla di costo della vita come principale preoccupazione dei consumatori. Bel deterioramento anche per la percezione del mercato del lavoro. Il differenziale tra la percentuale di intervistati che affermano che i posti di lavoro sono plentyful (-3,6 pti al 23,9%) e quella di chi ritiene che il lavoro sia hard to find (+1,7 pti al 20,8%) è diminuito nettamente (–5,3 pti a 3,1).

Wall Street non ci ha badato troppo, e, eventualmente galvanizzata dal calo del dollaro, che ormai comincia ad essere considerevole, in un breve periodo di tempo, ha accumulato progressi, con l’S&P 500 giunto a superare nel durante i massimi del 12 Gennaio. A trainare, ancora il tech, e soprattutto i semiconduttori, mentre Russell 2.000 e Dow hanno visto ancora prese di beneficio. Leggero rimbalzo dei rendimenti, mentre il Dollaro continua a venire giù: l’€ chiude a ridosso di 1.20, avendo guadagnato oltre il 3% nelle ultime 7 sedute.

Questo ha forse un po’ frenato le borse core europee, con il Dax che chiude in marginale calo, frenato dall’IT (Sap) dal real estate e dai consumer. Solo un po’ meglio parigi mentre a tirare su l’Eurostoxx 50 e lo Stoxx 600 hanno contribuito Milano e Madrid, tirati su da industriali e finanziari. Detto dell’€, i rendimenti chiudono più o meno sui livelli di ieri.

Tra le commodities prosegue il rimbalzo dell’oil, mentre i preziosi hanno perso un po’ di momentum, più l’argento dell’oro, che resta vicino a 5.100 Dollari, ma al momento presentano ancora guadagni che un tempo sarebbero stati considerato rotondi.

E veniamo al FOMC di domani.

La Fed dovrebbe lasciare i tassi invariati, dopo 3 tagli consecutivi. Questo perchè il quadro macro ha dato segnali di forza negli ultimi mesi, e il deterioramento del mercato del lavoro ha rallentato. E l’inflazione non ha accelerato, ma nemmeno particolarmente rallentato, e resta su livelli assai superiori al target. Naturalmente Miran dissentirà, a favore di un ulteriore taglio. E’ possibile che il dibattito affronti temi “politici” dopo gli eventi di inizio gennaio, con la messa sotto inchiesta di Powell e la sua risposta di denuncia dei tentativi di influenzare le scelte della Fed.

Ricordo che domani riportano in aftermarket Microsoft, Meta e Tesla mentre il colosso dei semis ASML riporta prima dell’apertura europea. non dovremmo annoiarci.