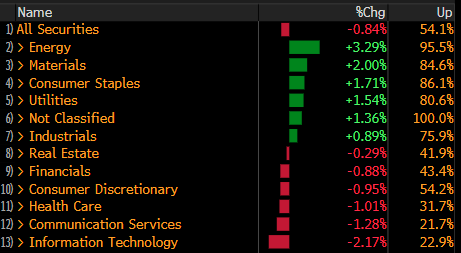

Un discreto recupero finale ha permesso all’S&P 500 ieri sera (martedì) di chiudere sotto il punto percentuale di perdita, a -0.84%, quando a 2 ore dalla campana cedeva praticamente il doppio. Più penalizzato il Nasdaq 100, con un -1.55%, anche qui in recupero da un calo massimo nel durante del 2.4%. D’altronde la debacle del Software, frantumato dalle dichiarazioni di John P. Zito e dall’annuncio da parte di Anthropic di un nuovo tool di AI dedicato al legale, doveva per forza impattare più sull’indice tech, e meno su Dow Jones (-0.34%), e soprattutto Russell 2.000 Small Cap che è addirittura salito (+0.31%). E la breadth è stata incredibile per una seduta in cui l’S&P 500 è calato di quasi un punto: 271 titoli su 500 hanno chiuso in positivo. Anche la dispersione tra i settori è stata enrome, con 5 che hanno superato il punto percentuale di progresso e 3 che hanno perso oltre l’1%.

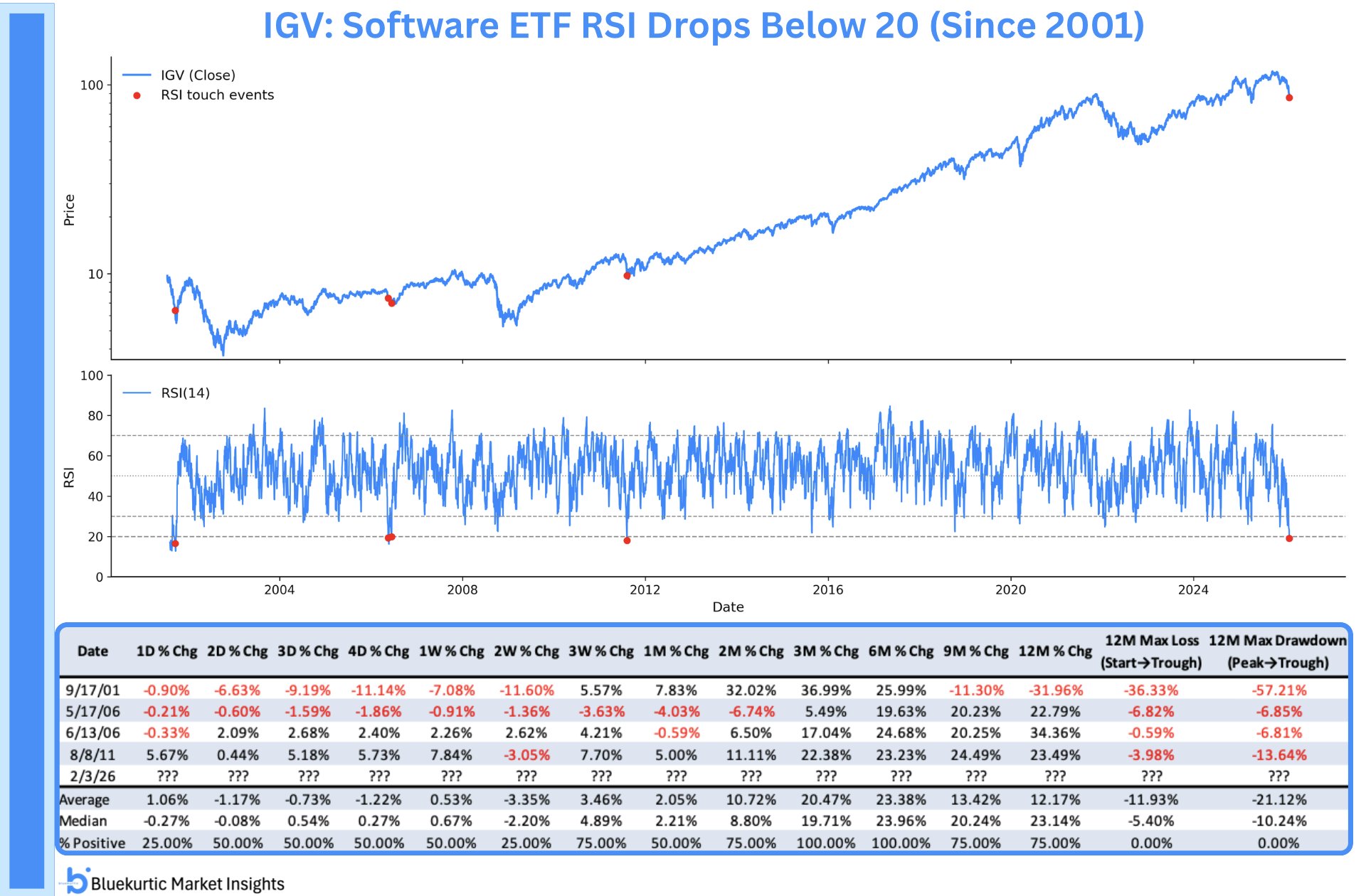

Tornando al settore Software, che ha guidato il crash, la price action delle ultime 6 sedute, 6 cali consecutivi per un totale di un – 13.5%, culmine di un calo del 27% dal massimo segnato a settembre scorso, inizia ad avere le caratteristiche di una capitulation. Sicuramente la minaccia dell’AI ai vari business model è concreta. Detto questo, l’ETF che raccoglie le aziende del settore ha raggiunto 19 di RSI, un fenomeno visto solo altre 4 volte dal 2001 in poi. La casistica mostra che tra 3 e 6 mesi successivi si è sempre materializzato un rimbalzo, perfino quando la condizione si è verificata durante dei bear market nel 2001 e nel 2006.

Non è da correre a comprarlo, ma diciamo che è tardi per mettersi difensivi su questo settore, e per chi lo è forse vale la pena iniziare ad aumentare.

La seduta asiatica è stata influenzata moderatamente dagli eventi di ieri. La pesantezza del tech ha spinto al ribasso Tokyo, e riverberato sul tech cinese, cosa che ha frenato il rimbalzo di Hong Kong e le “H” shares, mentre le “A” shares hanno continuato il rally di ieri con quasi un altro punto percentuale di rally. Male anche Vietnam, mentre Taiwan, Indonesia e India hanno guadagnato marginalmente, Sydney ha fatto bene insieme a Seul che continua a volare dietro ai suoi semiconduttori.

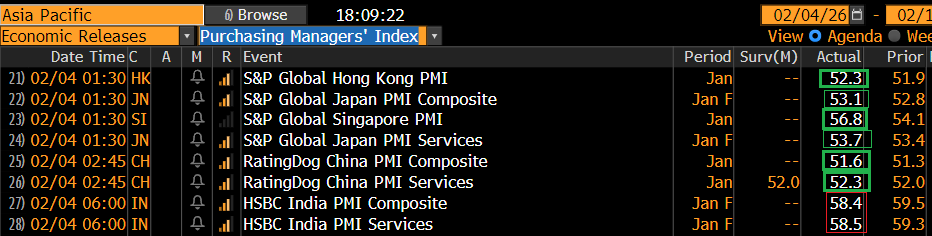

Sul fronte macro, i PMI servizi e Composite di gennaio hanno portato per lo più buone notizie, con perfino la Cina che ha mostrato accelerazione, a differenza di quanto indicato dai report mediocri calcolati dall’ufficio statistico nazionale. Si vede che il Sud della Cina e le aziende private vanno meglio delle grosse aziende e banche pubbliche.

Degli altri report solo l’india ha visto revisioni al ribasso dei dati preliminari, che però lasciano i PMi su livelli indicanti crescita elevata.

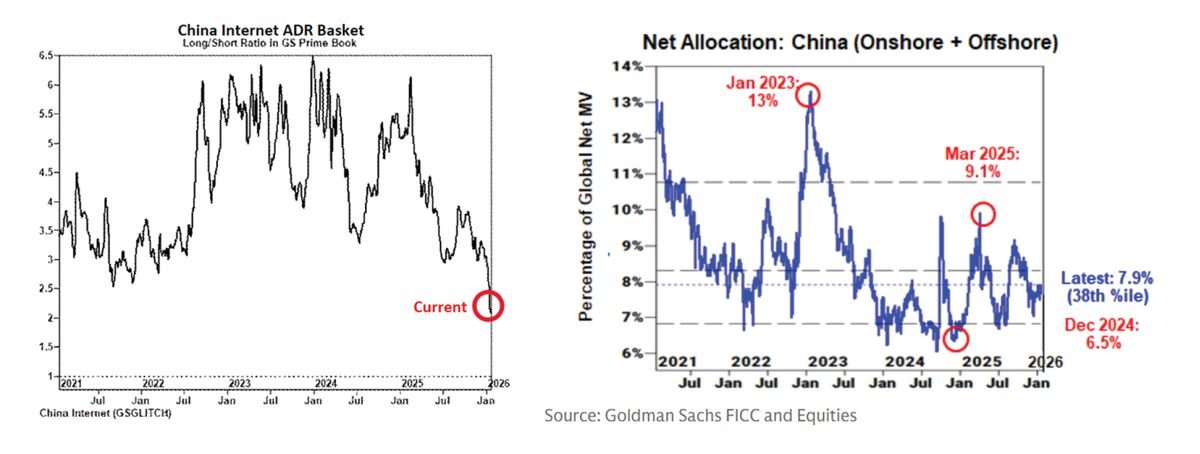

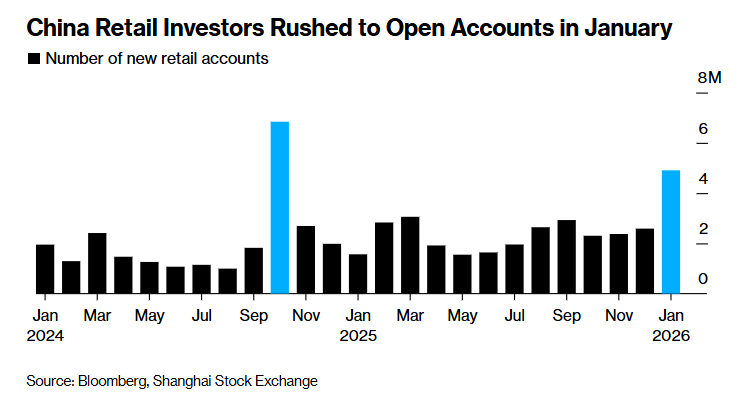

Tornando alla Cina, Goldman Sachs ha osservato che quest’ultimo periodo di dati mediocri ha pesato parecchio sul sentiment degli investitori internazionali. Il positioning degli hedge funds long short sul tech è ai minimi da 5 anni e anche le allocation nette sono storicamente basse.

Viceversa, sembra che i piccoli investitori locali abbiano iniziato l’anno con un buon livello di costruttività. Secondo quanto rivelato da Bloomberg, l’apertura di conti di trading a gennaio ha avuto un mese record, ai massimi da quando, a ottobre 2024, fu annunciato il grande piano di stimolo che ha scatenato il rally. Questi fattori dovrebbero costituire un contesto favorevole, ma per ora si è visto qualcosa solo sui mercati locali (“A” shares)

L’ azionario europeo ha aperto con un tono nervoso, ma tendenzialmente costruttivo, con ancora parecchia domanda su ciclici, consumer ed energy, e, invece, ovviamente il tech pesantemente sotto schiaffo. I rendimenti hanno accusato un po’ oggi il clima nervoso, calando dalle prime battute, e questo ha pesato un po’ sull’€. Riguardo le commodity, i preziosi sono partiti in rimbalzo, mentre il rame ha progressivamente ritracciato.

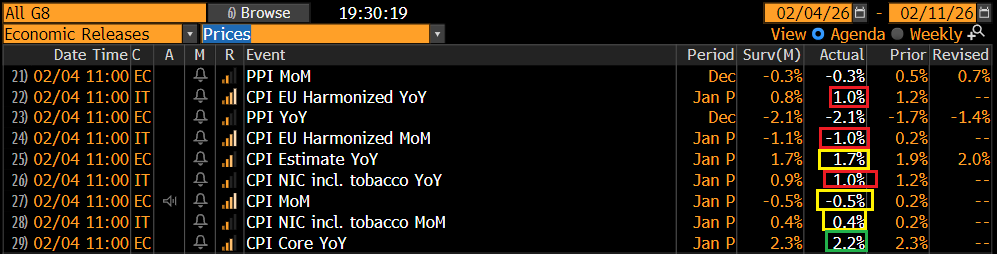

I PMI servizi e composite finali di gennaio in EU hanno visto una Spagna in sorprendente rallentamento, un Italia in discreta accelerazione, e tra i dati già noti in sede preliminare revisioni al rialzo per la Francia e al ribasso per la Germania

Nonostante la lieve revisione al ribasso, e la lieve flessione del PMI composite EU, S&P global osserva che a gennaio in EU si è registrato il maggior numero di settori a mostrare un output positivo dal maggio 2024. I new orders hanno ulteriormente rallentato a gennaio, e sono a malapena cresciuti. Ma le aziende hanno mostrato un grado di ottimismo ai massimi da 18 mesi. Tre delle 4 principali economie entrano nel 2026 con l’attività in crescita, mentre la Francia mostra una lieve flessione.

L’azionario europeo ne ha tratto lo stimolo per accelerare, giungendo a metà giornata con buoni progressi.

Sul fronte prezzi, la sorpresa al rialzo dell’inflazione italiana a gennaio ha impedito all’inflazione EU di terminare sotto consenso, come sembravano indicare i dati di ieri in Francia. Ma la stima dell’inflazione core EU è terminata comunque più bassa, cosa che può calmare i nervi dell’ECB domani.

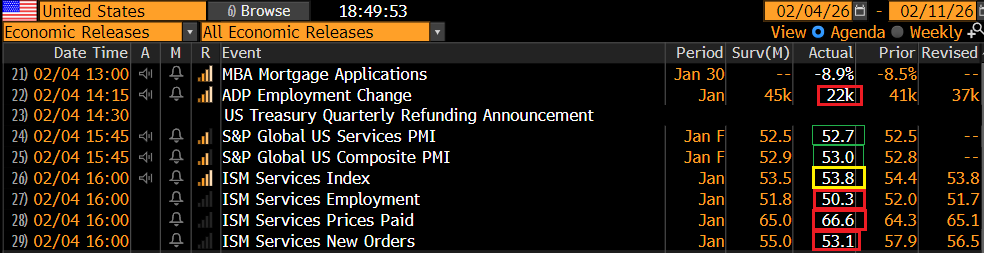

In US l’ISM services non ha avuto i toni brillanti di quello manufacturing di lunedì. L’indice generale mostra un rallentamento, anche se inferiore alle attese, e i sottoindici deludono anche di più (in particolare i new orders), mentre i prezzi accelerano. Però la crescita dell’attività resta decente, e i PMI calcolati da S&P Global sono stati rivisti al rialzo.

Debole, ma non negativa, la creazione di posti di lavoro in US a gennaio secondo ADP survey, un dato che resterà per il momento senza la controprova dei payrolls, che usciranno in ritardo per via dello shutdown. Peraltro ieri sera Trump ha firmato un provvedimento che rifinanzia l’attività governativa fino a settembre prossimo, con l’esclusione della Homecare Security, che è stata finanziata solo fino a venerdì, a causa di persistenti contrasti tra Democratici e Repubblicani.

Wall Street è partita in marginale progresso, ma un ‘ora dopo l’apertura è ripartito il film di ieri, con tech e in particolare software pesanti, ma estensione delle prese di beneficio anche ad altri darling delle folle, come i Semis, con pesanti passivi ad esempio per Micron Technology, Sandisk e AMD la cui trimestrale è stata salutata da un oceano di vendite, o altri campioni come Palantir, Robinhood etc. Anche il settore energy generation, che fino a ieri volava, ha visto una brusca inversione di tendenza. Dopo la chiusura riporta Alphabet, ovvero il membro delle Magnificent 7 che finora ha tenuto a galla il comparto. Vedremo che impatto avrà.

Così il Nasdaq 100 ha ricominciato ad accumulare ribasso, portandosi dietro gli altri indici.

Le borse europee oggi hanno accusato di più la ferocia del selloff, cancellando i guadagni e andando a chiudere con perdite discrete per Eurostoxx 50 e Dax, ma con nuovamente la periferia a outperformare (Milano ancora positiva) insieme a Londra, cosa che ha tenuto in pari lo Stoxx 600, che la contiene. D’altronde sono i ciclici e l’Energy che continuano a ricevere i flussi in uscita da tech e AI play. E le borse europee ne hanno di più. Da cui l’outperformance dell’ultimo periodo.

Questo avvicendarsi di fortune tra borsa USA e piazze continentali mi stimola un’altra banale riflessione. Da tempo discutiamo sul fatto che bisogna puntare sui business e settori che hanno maggior possibilità di sfruttare l’AI, rispetto a quelli che ne hanno meno, e rispetto ai produttori di capacità elaborativa, sui cui giganteschi investimenti ormai il mercato è scettico (vedi le performance di Microsoft e Oracle innanzi tutto). Questa distinzione può avere una valenza anche geografica: gli USA e l’Asia sono al centro dello sviluppo dell’AI e finora ne hanno beneficiato enormemente (lo fanno ancora abbondantemente i produttori di memorie e di semiconduttori). L’ Europa ha partecipato poco a questa festa. Ma non si è sobbarcata i relativi investimenti, ne ha visto l’esplosione delle valutazioni delle aziende protagoniste, se non parzialmente, mentre è assai ben posizionata per sfruttarne i benefici in termini di produttività e i risparmi di costi, visti i business che occupano importanti quote nei suoi indici (i.e. quello finanziario e quelli industriali), e a costi bassi, vista l’ormai serrata concorrenza che domina il settori AI, con ormai numerosi provider. Questo fattore, a mio parere, è tra i motivi della recente outperformance dell’azionario EU, nonchè dell’a percepita accelerazione del ciclo. Vedremo.

Alla luce del tono opaco sui risk assets, e i rendimenti EU hanno conservato la tendenza al ribasso, aiutati anche dal citato dato di inflazione core. La risk adversion poi si è portata via la brillantezza dai metalli preziosi.

Dopo la chiusura Wall Street ha accumulato altro ribasso, poi ha tentato un recupero. Vedremo se anche oggi potra ridurre le perdite in chiusura.