Batosta vera, alla fine, quella di ieri sui mercati azionari. L’S&P 500 infine ha fallito il recupero finale, terminando a -1.23%, non troppo distante dai minimi di seduta a -1.45%. Il Nasdaq 100 ha ceduto l’1.38%, terza seduta con perdite significative, dopo un -1.55% martedì, e un -1.77% mercoledì. Come illustrato nel pezzo di ieri, è infine mancato il supporto dei ciclici, visto che i dati macro sono stati poco supportivi, e quindi il selloff è stato molto più generalizzato: solo i settori utilities e consumer staples hanno chiuso marginalmente in positivo. In sostanza, alla fine la devastazione sul settore software (-5% anche ieri, settimo calo consecutivo) ha contagiato anche il resto del mercato, complici ondate di volatilità su metalli preziosi (argento -19%) e Cripto (Bitcoin -13%) che hanno presumibilmente causato un oceano di margin call. In questo contesto i rendimenti sono coerentemente scesi, con il 2 anni treasury(-10 bps a 3.45%) a mostrare il calo più forte in 6 mesi.

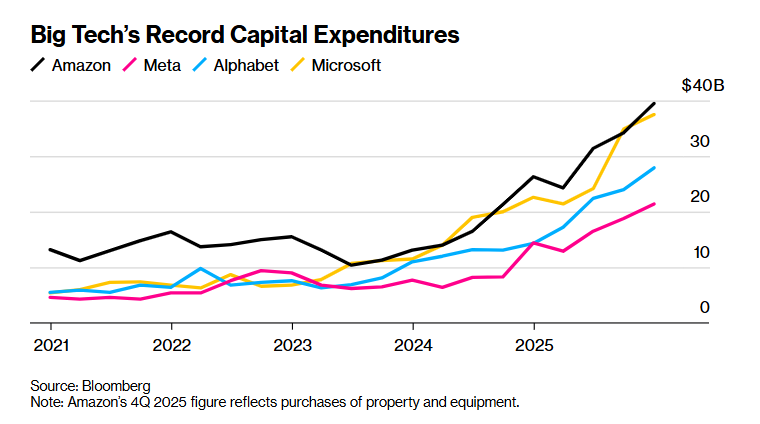

Dopo la chiusura, nemmeno la trimestrale di Amazon ha potuto cambiare un po’ la musica. Il colosso dell’e.commerce ha battuto le stime, ma, come per Microsoft e Alphabet, il capex da raddoppiare in 2 anni ha prodotto una reazione negativa, con il titolo di svariati punti in calo in aftermarket. In effetti, l’earning season delle Magnificent 7 (manca solo Nvidia che riporterà il 25 febbraio) è stata buona, ma vuoi per i capex oceanici annunciati, vuoi perchè era tutto un po’ nei prezzi, l’accoglienza è stata sempre tiepida, con l’indice che a un mese perde il 4%.

Tornando a oggi, il sentiment ha prodotto un nadir nella prima ora della seduta asiatica, con i future S&P in negativo e Bitcoin a toccare quota 60.000$ (-52% dai massimi di ottobre) e poi si è cominciato a materializzare un rimbalzo.

Certo, la seduta asiatica doveva ancora fattorizzare lo storno generalizzato di ieri, mentre il rimbalzo era ancora tenue, e quindi solo Tokyo, allettata dalle elezioni nel week end da cui si ritiene che la Premier uscirà parecchio rafforzata, e Mumbai hanno mostrato progressi mentre il resto si divide tra cali moderati ( Shenzen, Shanghai e Taiwan) significativi (Hang Seng, HSCEI) e pesanti (Vietnam, Indonesia, Australia).

Con l’apertura delle piazze europee, il rimbalzo ha cominciato a prendere momentum e così il tono è stato da subito costruttivo. A trainare, comprensibilmente, l’ Information Technology, seguita da Industrials, Energy e Financials. Milano è rimasta un po’ frenata dalla disastrosa apertura di Stellantis (a tratti -29%), seguita all’impairment da 22 miliardi di €, svariate volte le attese annunciato in trimestrale per la modifica del piano sull’elettrico, con tanto di sospensione del dividendo.

In mattinata non c’erano dati rilevanti, se non la produzione industriale tedesca di dicembre che ha deluso un po’, ma è comunque una serie molto volatile. I mercati sono rimasti quindi in attesa di capire se il rimbalzo avrebbe tenuto alla distanza, dopo tante false partenze i giorni scorsi. In verità i risk assets hanno continuato a rafforzarsi per tutta la mattina, in compagnia di preziosi e Cripto. Wall Street è partita in progresso, con il tech a trainare, e con i protagonisti negativi delle ultime sedute a mostrare progressivamente rimbalzi a 2 cifre. D’altronde il sottoindice del software aveva perso dai massimi il 29% ed era iperventuto allo spasimo.

In ogni caso, fin dalle prime battute l’indice più forte è stato il Russell 2.000 small caps, che poi è anche quello che, insieme a “old economy” Dow Jones, aveva tenuto meglio, ed era il più positivo da inizio anno. In altre parole se il tech respira, è sempre la roba più ciclica che continua ad attrarre i flussi di investimento più strategici.

L’unico report macro oggi era la U. of Michigan consumer confidence preliminare di febbraio, che dopo il fosso di gennaio ha messo a segno un bel rimbalzo, a dimostrazione che in effetti forse la debolezza di inizio anno aveva a che fare parecchio con le schermaglie sulla Groenlandia, e relativi dazi minacciati, nonchè le minacce all’Iran e balzo dell’oil. In effetti anche le aspettative di inflazione sono calate parecchio.

Wall Street ha continuato a recuperare nel pomeriggio, con Information Technology, Industrials, Energy e Financials in testa. Coerentemente i rendimenti treasury mettono a segno un discreto rimbalzo, dopo il crollo di ieri. Le piazze europee hanno chiuso con discreti rimbalzi, ad eccezione di Piazza Affari, frenata dal settore auto. In moderato calo i rendimenti e discreto rimbalzo dell’€.

Tra le commodity per il momento tiene il rimbalzo dei preziosi.

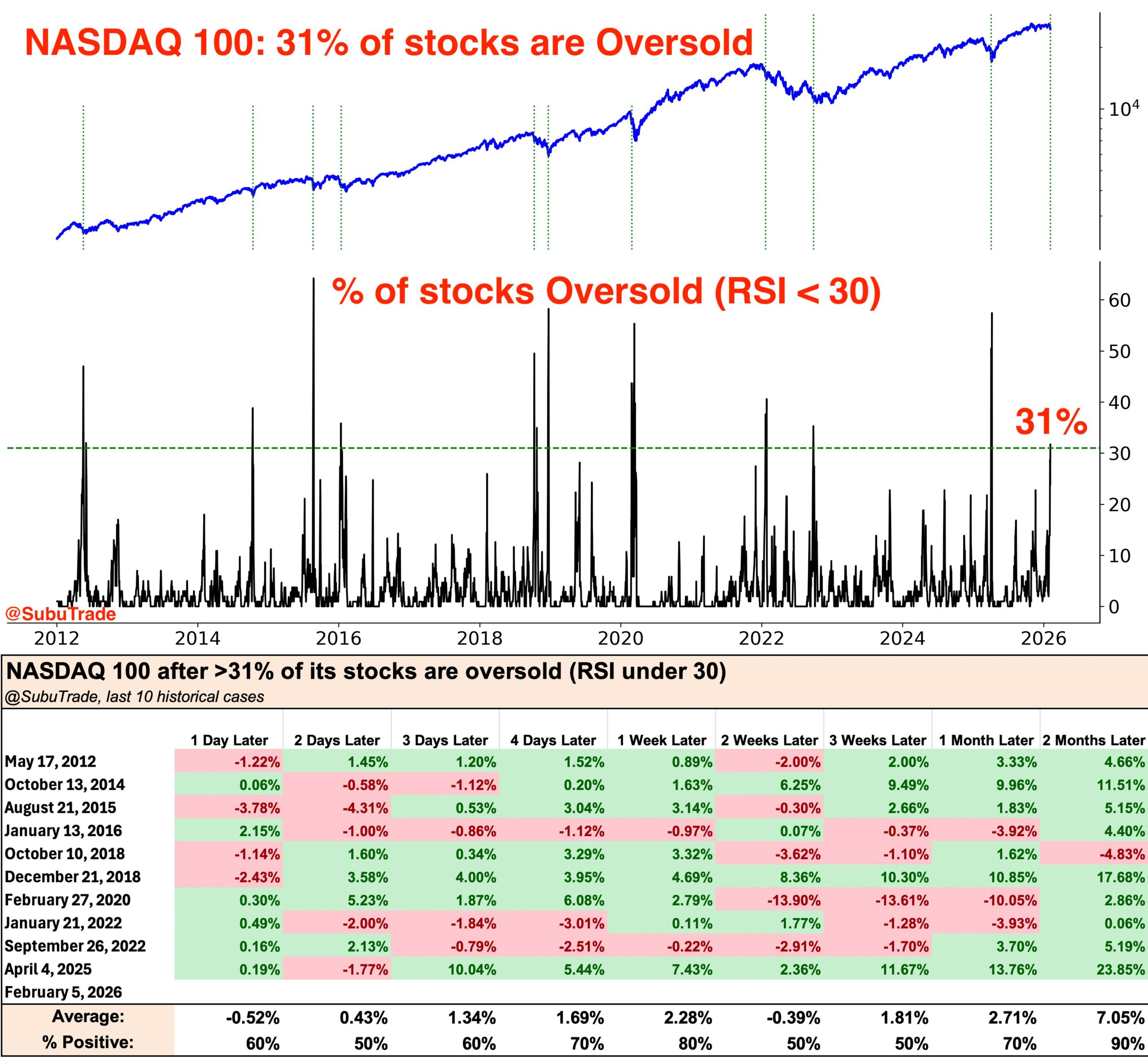

Dopo lo studio di ieri sulla breadth del Dow, un altra statistica interessante da Subutrade.com : la percentuale di aziende del Nasdaq 100 che aveva raggiunto a ieri il livello di ipervenduto (RSI 14 sotto 30) aveva superato il 30%. Con queste condizioni, la probabilità di un rimbalzo cresce col passare dei giorni, fino ad arrivare all080% una settimana dopo, anche se la volatilità nella price action resta.