Robusto rimbalzo venerdì sera a Wall Street, con l’S&P 500 in guadagno dell’1.93%, e il Nasdaq 100 in progresso del 2.15%. Spettacolare seduta per il Russell 2.000 Small Cap, che ha preso il 3.60%. La performance del S&P 500 equal weighted (+1.88% venerdì, ma +2.13% sulla settimana, vs -0.1% per l’S&P 500 capital weighted) ci mostra quanto violenta sia stata la rotazione settoriale, fuori dal big tech e growth e dentro mid e small caps e value. Non a caso il Dow Jones, “old economy” per eccellenza, ha fatto nuovi massimi, superando per la prima volta nella storia 50.000 punti.

Il superamento di questa soglia mi ha riportato alla mente il classico della finanza “Dow 36,000: The New Strategy for Profiting From the Coming Rise in the Stock Market ” co-scritto nel 1999 dall’attuale direttore del National Economic Council Kevin Hassett, per un po’ considerato da Trump tra i candidati a sostituire Powell, con James Glassman. Ricordavo male il target del titolo, ma il libro, che prevedeva un approdo del Dow Jones industrial alla soglia indicata tra il 2022 e il 2024, resta il principe di tutte le previsioni sbagliate, considerando che quel target verrà raggiunto oltre 22 anni dopo la pubblicazione, nel 2021, mentre nel 2.000 partì un bear market tra i più lunghi e penalizzanti della storia.

In verità, in questo periodo i paragoni con fine anni ’90 fioccano, e non a torto, visto che la narrativa che accompagna la price action del mercato è molto simile a quella di quell’epoca: una nuova tecnologia dirompente, in grado di rivoluzionare i processi produttivi, un esplosione degli investimenti ed un rally forsennato di quei settori e aziende percepiti al fulcro della nuova tecnologia, con conseguente enorme aumento dei multipli.

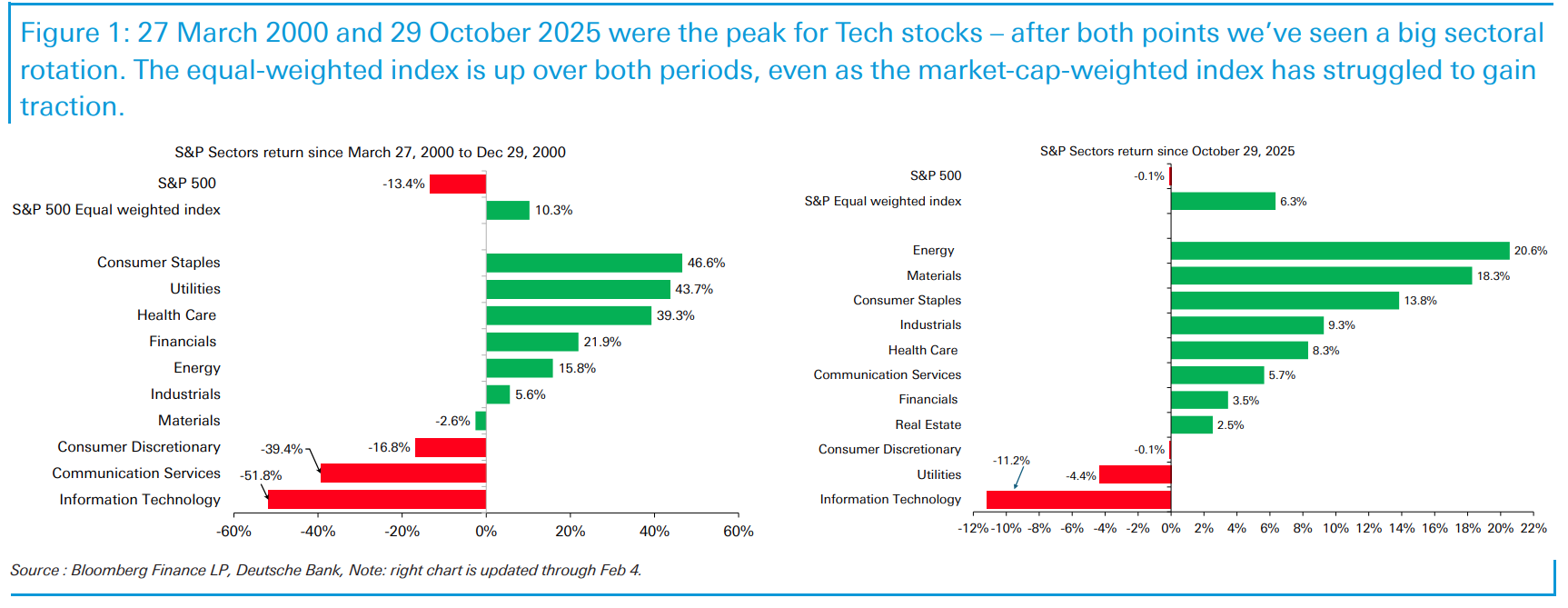

Alle indiscusse analogie tra il corrente periodo e la fine degli anni novanta, si è aggiunto un tassello importante. Come mostra questo grafico di Deutsche Bank, anche nel 2000 vi fu una selvaggia rotazione settoriale fuori dal tech e verso difensivi, con una marcata outperformance dell’S&P 500 equal weight, che marcò il top del mercato e diede inizio al bear market.

Su queste basi, il timore che circola tra le workstaton è che la recente rotazione, di dimensioni ancora ridotte rispetto a quella osservata nel 2.000, possa essere un segnale di un top del mercato.

Personalmente, ritengo che le analogie con gli anni ’90 abbiano merito. Sono convinto che sull’AI stiamo gonfiando una bolla di investimenti e che, come succede in questi casi, i ritorni di questi investimenti impiegheranno di più a manifestarsi di quanto sperato da chi investe enormi risorse per guadagnare (o mantenere) una posizione dominante, e magari si manifesteranno in luoghi e settori diversi da dove ce li si attende. Detto questo, credo che siamo ancora assai più indietro rispetto al contesto in cui la rotazione settoriale osservata ci collocherebbe, ovvero all’equivalente di un 2.000 inoltrato.

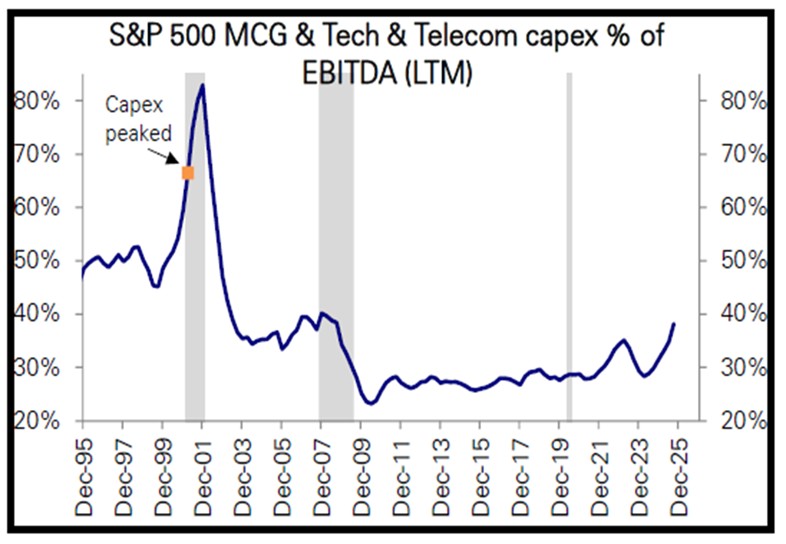

Come osservato diverse volte, la stragrande maggioranza dei cosiddetti hyperscalers, ovvero i principali investitori in AI che stanno guidando la giostra, dispone di utili e casflow robustissimi dai quali ricava il grosso delle risorse che investe. Allargando lo sguardo, a dicembre 2025 il CAPEX in percentuale dell’EBITDA di tech e telecom era a poco più di metà del livello in cui ha fatto il picco nel 2000, da cui poi salì di un altro 20%, ma per effetto del crollo degli EBITDA per la recessione.

Quindi il livello di leva è ancora assai più basso rispetto a quello che ha fatto scoppiare la bolla del 2.000, e gli ipercalers sono in condizioni molto migliori rispetto ai pionieri di internet.

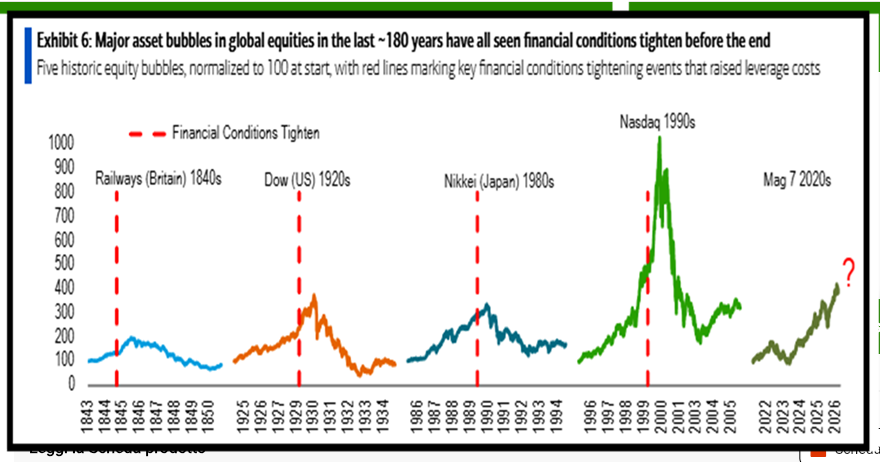

Oltre a ciò, 1) al momento la politica fiscale è espansiva e il deficit aumenterà nel 2026, mentre nel 2000 la spesa fiscale calava da 8 anni ed avevamo un surplus fiscale di quasi 2 punti. E 2) la politica monetaria è accomodante e in fase di easing, mentre nel 2000 i Fed Funds erano stati portati al 6.5% con un rialzo di 175 bps in meno di un anno. Come mostra il grafico sotto, le principali bolle sui mercati sono scoppiate quando le condizioni finanziarie si sono inasprite, una condizione assente oggi, con politica fiscale e finanziaria che spingono a tutta forza.

Quindi, come sempre, tutto può succedere sui mercati finanziari, e senza alcun preavviso. Ma per il momento le condizioni che si osservano non sembrano indicare che la bolla (ammesso che si tratti di una bolla, io lo penso ma molti autorevoli commentatori dissentono) sia vicina al suo scoppio. Non a caso la rotazione settoriale attuale, illustrata nel primo grafico a destra, vede ingressi robusti nei settori ciclici come industrials, materials, energy, mentre nel 2.000 la facevano da padrone utilities, healthcare, consumer staples e financials (ai tempi percepiti come safe, dopo la Grande Crisi Finanziaria non più).

Venendo a oggi, la seduta asiatica ha tratto forza dal rimbalzo di Wall Street venerdì. Delle principali piazze dell’area, solo Vietnam è rimasta al palo, e solo l’india ha guadagnato meno dell’1%. Due piazze su tutte: Tokyo (+3.9%) che ha preso forza dalla vittoria dilagante del partito della Premier Takaichi, con 316 seggi su 465, una maggioranza di oltre i 2 terzi che darà un sacco di forza alle sue iniziative. E Seul (+4.1%) trainata dal rimbalzo del vasto settore tech. Abbiamo poi Taiwan e Sydney attorno al +2%, il China Complex oltre l’1.5% in media, e Jakarta oltre il 1%.

Sul fronte macro, in Giappone a dicembre i salari nominali e reali sono usciti sotto attese, ma le revisioni a novembre lasciano intendere che anche questa ultima lettura potrebbe non essere molto accurata. In ogni caso l’incremento dei salari nominali resta elevato.

In Cina l’export di servizi digitali (telecom services, cloud computing, AI, gaming, social etc) è raddoppiato nel 2025 una nuova dimostrazione della crescente competitività del tech cinese. (link China Digital Exports Surge As Alibaba, Tencent Lead Global Push). Un’altra dimostrazione della competitività del tech cinese.

In compenso le autorità avrebbero detto alle banche di ridurre gli acquisti di treasury per questioni di sicurezza, legate al rischio di forte volatilità, e necessità di diversificazione. ( link China Urges Banks to Curb Exposure to US Treasuries). Sembra una mossa bellicosa nei confronti degli USA, anche se in realtà la quota di treasury in mano alla Cina scende ormai da anni, anche per le ridotte necessità di frenare l’apprezzamento della divisa, che implicano meno acquisti di Dollari. Nel frattempo sempre le autorità starebbero preparando un “pacchetto coordinato di politiche” per aumentare gli investimenti effettivi in avvio 15° Piano Quinquennale, secondo un rapporto del media ufficiale China Securities Journal.

Infine il ministro del Commercio ha annunciato misure a favore del settore auto.

**CHINA COMMERCE MINISTRY HOLDS SEMINAR WITH AUTO CO. EXECUTIVES – BBG

**CHINA TO BOOST AUTO SALES WITH EXISITING, NEW POLICIES

La seduta europea è partita con un tono costruttivo, ma in mattinata è subentrato qualche dubbio che ha portato le piazze core a mangiarsi il grosso dei guadagni, mentre i rendimenti sono stati spinti un po’ al rialzo da quelli UK, che hanno reagito alla notizia che capo di gabinetto di Starmer McSweeney e il direttore della comunicazione Allan si sono dimessi. Per tutta la giornata sono circolati rumour di sfiducie e dimissioni del premier UK. Poi nel tardo pomeriggio, la crisi è rientrata, dopo che, in seguito ad una riunione di gabinetto, ogni singolo membro ha espresso fiducia e supporto al Premier. E sono rientrati anche in gran parte i rialzi dei rendimenti, ma non il calo della Sterlina.

In mattinata non c’erano dati in EU rilevanti (l’indice Sentix di febbraio, passato da -1.8 a +4.2, secondo me non lo è). Nemmeno in US nel pomeriggio erano previsti dati particolarmente rilevanti (anche le aspettative di inflazione dei consumatori, calate a gennaio dal 3.42% a 3.09%, non lo sono). Wall Street è partita in progresso ed ha accumulato un discreto guadagno, trainata ancora da Information Technology, Materials, Communication Services ed energy. I rendimenti treasury, dopo iniziali rialzi, hanno rapidamente smaltito l’impatto delle news dalla Cina.

Le piazze europee ne hanno tratto spunto per chiudere con buoni guadagni, ottimi oltre il 2% per Madrid e Milano, trainata da STM e dalle banche grazie all’impatto della trimestrale di Unicredit e, in minor misura, Intesa. Terminate le pressioni dei rendimenti UK, quelli EU sono calati un po’, mentre l’€ si è fatto trascinare al rialzo dal sentiment. Tra le commodities, oggi è ripreso il rimbalzo dei metalli preziosi e industriali.

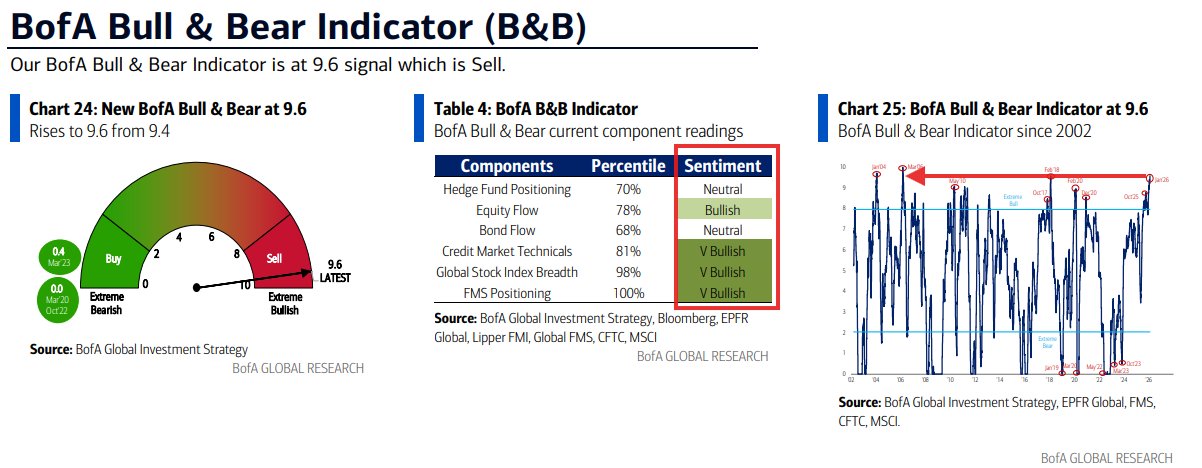

Dopo la chiusura EU Wall Street sta accentuando il rimbalzo. Sono andato a guardarmi un po’ il positioning per capire quanto spazio può avere il rimbalzo nel breve, e devo dire che vi regna la confusione. Bank of America sostiene che sono tutti lunghi tranne gli hedge Fund, e che l’euforia è massima, e di conseguenza chiama una correzione più seria e prolungata. A medio termine può essere che gli investitori sia strategicamente lunghi, ma a breve mi pare improbabile vista la price action della scorsa settimana, con la capitulation nel settore software

Goldman Sachs per contro sostiene che gli Hedge Funds non sono mai stati così corti di single stocks USA, un asserzione che mi pare esagerare un po’ dall’altra parte. Quando sono tutti così corti, il mercato può anche calare, ma la price action non mostra la discesa rabbiosa della scorsa settimana.

Da Subutrade viene riportato un ammontare di scommesse sul rimbalzo dell’ETF dedicato al software, sotto forma di call option, record, a indicare una forte aspettativa di rimbalzo. Questa condizione può agire come un acceleratore di un eventuale rimbalzo, grazie all’effetto gamma negativo sui desk di hedging. Al momento l’ETF in questione fa +3.5%, la stessa performance che ha portato a casa venerdì.

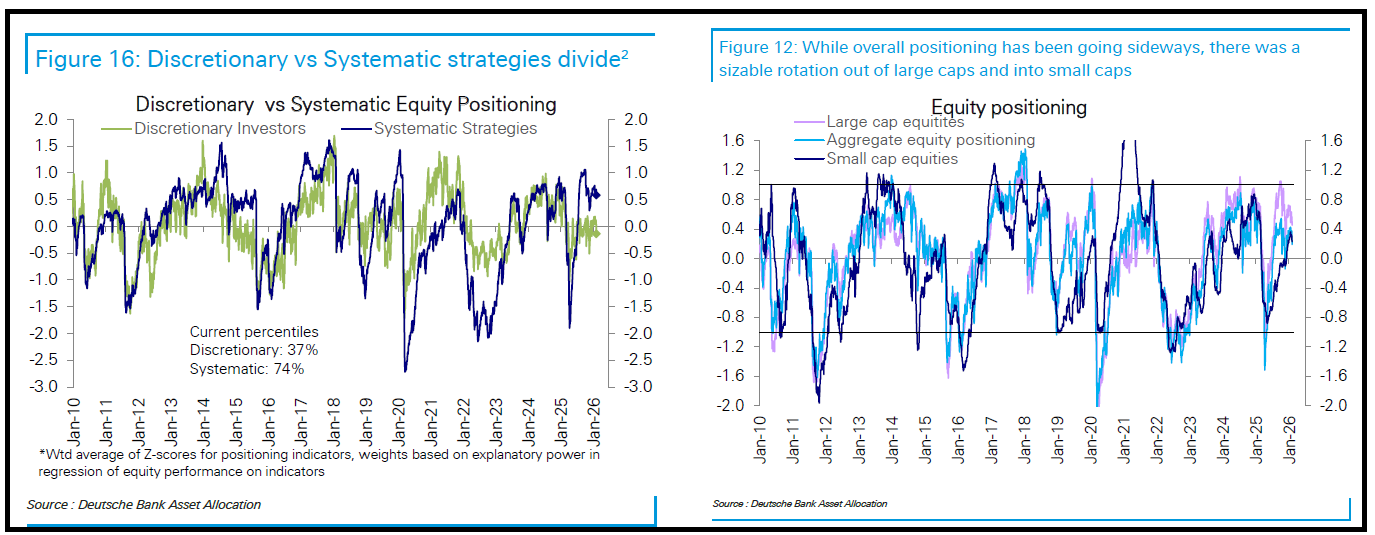

Il monitor che preferisco, Deutsche bank, riporta positioning abbastanza stabile, ma una convergenza tra quello del big tech, in calo, e quello sulle small caps , in aumento. Rotazione settoriale, appunto. Ma verso i titoli più ciclici, non i difensivi.

L’agenda della settimana è dominata dai dati USA, ovvero le retail sales di dicembre domani, il labour market report USA di gennaio mercoledì, e il CPI di gennaio venerdì. Sotto l’agenda completa.

Martedì 10 febbraio

Dati: US retail sales di dicembre, US NFIB small business optimism di gennaio

Banche centrali: interventi di Hammack e Logan della Fed

Risultati societari: Coca-Cola, Barclays

Aste: US 3-yr Notes (58 miliardi di dollari)

Mercoledì 11 febbraio

Dati: US labour market report di gennaio, China CPI di gennaio

Banche centrali: interventi di Cipollone e Schnabel dell’ECB

Risultati societari: Cisco

Aste: US 10-yr Notes (42 miliardi di dollari)

Giovedì 12 febbraio

Dati: US existing home sales di gennaio, initial jobless claims, UK Q4 GDP

Banche centrali: interventi di Radev, Lane, Stournaras, Nagel e Cipollone dell’ECB, intervento di Rogers della BoC

Risultati societari: Hermes, Siemens, Unilever, Agnico Eagle Mines, Mercedes-Benz

Aste: US 30-yr Bonds (25 miliardi di dollari)

Venerdì 13 febbraio

Dati: US CPI di gennaio, China home prices di gennaio

Banche centrali: interventi di Miran e Logan della Fed, intervento di Tamura della BoJ, intervento di Pill della BoE